直播电商下半场:抖音闭环,淘宝开放

在《抖音和快手要对阿里动刀子了》类似新闻渲染下,抖音与淘宝这对曾经亲密无间的合作伙伴正渐行渐远,直播成为两者最大的博弈场。

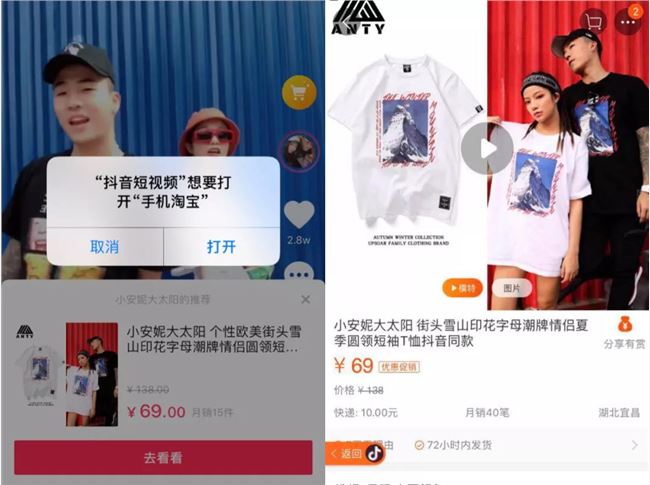

8 月 26 日抖音电商公告称, 10 月 9 日起直播间购物车将不再接入第三方平台的商品链接,更早前抖音通过明显更低的佣金比例,来鼓励主播使用小店而非第三方电商平台的商品链接。

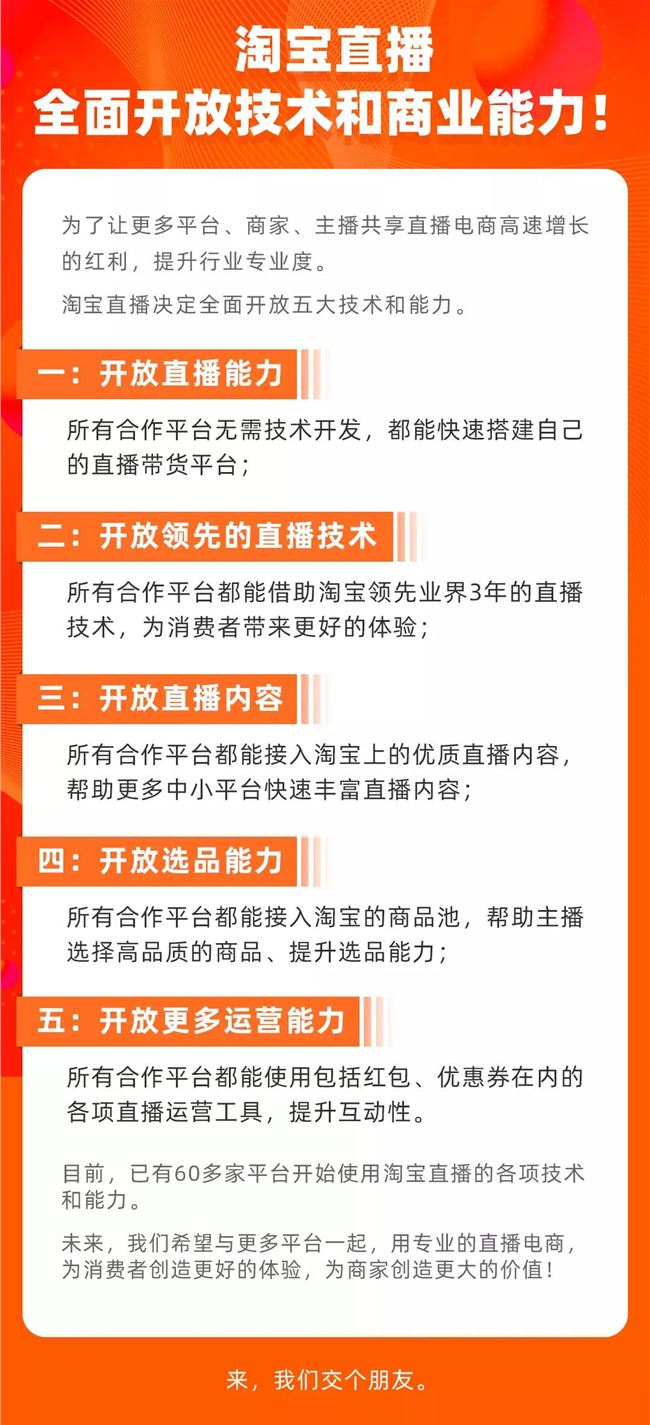

9 月 3 日,淘宝直播宣布全面开放,面向第三方平台开放直播技术、内容与能力,目前已有包括 360 网站、WPS与什么值得买在内的 60 余家平台接入,用户在这些平台看到的带货直播底层都是淘宝直播的技术与能力,平台则可以实现 0 成本一键开播。

在抖音直播视图绕过淘宝开辟电商“自留地”、走向“内循环”时,淘宝直播走向大航海时代,两者的分野将对直播电商市场产生巨大影响。

抖音关上门,淘宝交朋友

抖音曾是阿里的重要合作伙伴,且至今依然是。不过对于大企业来说,没有永远的朋友也没有永远的敌人,合作不是常态,竞合才是,正因为此,抖音丝毫不掩盖对电商的野心。

抖音“流量优而电商”的野心图穷匕见,发展名为“小店”的电商平台准备做自己的一盘货,限制直播间第三方购物链接,引导商家与用户站内交易,日前也有媒体发现,字节跳动或已通过曲线控股合众易宝而获取支付牌照,种种动作均表明字节跳动正在构建电商基础设施。

字节跳动这样做可以理解:增加流量变现效率。不只是电商,字节跳动在教育、娱乐、汽车、金融、游戏许多垂直领域都在深耕,都是希望“肥水不流外人田”。就像猎云网在《字节跳动没有朋友,张一鸣有吗?》一文报道的那样,字节跳动走的是“闭环”模式,而不是开放模式,日光之下没有新事,字节跳动流量闭环构建“内循环”,跟百度当年的“中间页”战略与腾讯当年“什么都做”的做法,十分相似。

就电商来说,每个有流量的平台都想要做电商,腾讯、百度都尝试过,且都失败了。虽然流量在电商的竞争中扮演非常重要的角色,然而流量却一直只是电商平台运转的“必要条件”,而不是“充分条件”,到今天为止,真正挑战阿里的平台,从来都不是流量型平台。

原因在于电商是电商、流量是流量。直播电商的本质是电商,而不是流量, 618 前夕淘宝直播总经理玄德就对媒体表示:“直播电商从来不是流量生意,阿里巴巴做的也从来不是流量生意。”人们看到阿里对流量的重视,四面八方买流量, 2014 年前后投资/收购微博、UC、优酷、高德等等做流量整合,但我们会发现,这一阶段后电商竞争的核心,不再是流量竞争,而是基础设施级的竞争,比如菜鸟、蚂蚁、阿里云、钉钉、达摩院,阿里的很多重点布局都跟流量没直接关系,而是在做零售基础设施。电商平台如今已经越做越重,流量不再是竞争的焦点了。流量外的基础设施,构成了它们真正意义上的护城河。

当然,流量对电商永远都很重要,阿里一直在强化流量的生产与获取能力, 2016 年阿里给淘宝设定新的发展方向:“从万能商品市场走向超级消费者媒体”。一方面,淘宝(以及天猫、聚划算等)均在积极内容化与社区化,淘宝直播这一年起步并大获成功,阿里大文娱板块也一定程度肩负起补充流量的责任。另一方面,就是“大航海”,阿里一直走开放路线,四面八方地获取外部流量。

虽然抖音想要做自己的电商,但淘宝并没有排斥与其长期合作。 8 月 21 日新浪科技曾报道,前段时间抖音与淘宝签订新一轮年框合作,包含广告以及电商的两个部分,合作规模整体超越去年,阿里针对此向36kr回应称:“我们跟抖音之间一直都是很好的合作伙伴。”原因在于淘宝一直以来都坚持开放路线,不排斥与任何第三方合作,哪怕有竞争关系的第三方。

最能体现出淘宝开放战略的就是阿里妈妈(淘宝联盟)旗下的淘宝客业务,这是一个基于交易分成(CPS)的广告开放联盟,任何第三方平台均可接入淘宝客的商品广告,赚取交易分成。“让天下没有难做的广告”的阿里妈妈 2007 年就成立,后来要帮助淘宝全网获取流量出了“淘客”模式, 2009 年初“淘客”正式更名为淘宝客,如今已发展 11 年,哔哩哔哩(B站)、斗鱼、知乎、喜马拉雅、美图、酷狗均是淘宝联盟成员,在平台接入了淘宝客。

很多平台与达人都在淘宝联盟中赚得钵满盆满, 2018 年淘宝联盟分成达到 300 亿元, 2019 年 4 月的淘宝联盟峰会上淘宝联盟宣布在未来三年的目标:专业淘宝客的规模达到千万级,通过万亿成交市场为淘宝客们带来千亿规模的分成市场。

有淘宝联盟这一背景,淘宝直播开放,走出去“交朋友”,就显得是水到渠成了。淘宝直播开放本质上就是第三方平台接入淘宝直播来做直播版的淘宝客。

今天,互联网进入存量时代,所有平台均面临流量短缺的问题,淘宝正在通过加大开放力度以获取全网流量,此前亿邦动力网就曾报道称,淘宝将把淘宝客技术服务费从6%下降到2%,同时淘宝打算将直播链接到B站、小红书、花生日记等第三方平台。

如今,淘宝直播正式开放,开放战略落地,也正是靠淘宝直播联动阿里妈妈淘宝联盟实现,接入淘宝直播在直播带货技术、能力与内容外,同时也接入了淘宝联盟系统化的商业营销能力,提高直播带货的效率。淘宝直播开放战略成为淘宝开放的一部分,成为原有淘宝联盟体系的重要补充。对于自身就有直播技术的平台,比如微博等可通过阿里巴巴“星X联盟”接入淘系的商业能力;对于没有直播技术但想要做直播带货的平台,或者说有直播却做不好直播带货的平台,则可直接接入淘宝直播,基于淘宝商业体系享受直播带货红利。

抖音直播闭环,流量内循环会让电商业务更强,淘宝直播开放则会让淘宝走得更远,淘宝直播的野心不是只做一个工具,而是要成为零售基础设施,甚至数字社会基础设施。

直播带货万亿GMV太保守?

阿里巴巴“让天下没有难做的生意”,阿里妈妈“让天下没有难做的广告”,淘宝直播开放“让天下没有难做的直播带货”,对主播电商行业影响很大。

淘宝直播的开放将让每个平台都可以快速上线直播带货,提高流量转化效率,直播带货行业也将走向专业化。淘宝直播总经理玄德此前曾说直播带货的下半场已经到来,专业化升级尤为重要。第三方平台接入淘宝直播就是接入淘系的商业体系、技术能力、营销能力,做直播带货就会有专业的选品、专业的主播、专业的服务、专业的体验。

对于主播来说,抖音快手都在做“闭环”,这也意味着主播们可选择的商品池面临着断崖式缩小,可带的货少了,带货量如何上去?对于商家来说,抖音小店还处于不成熟的初步阶段,品牌很难在这个时候放心地把自己的消费者“搬”到抖音小店上。毕竟,没有退货入口的直播间,很难让人没有后顾之忧地下单。

此外,直播已是大大小小品牌都十分重视的工具,淘宝直播有超过60%的高转化率,它不只是简单地将流量从左手倒腾到右手,而是真正意义上创造了一个新消费场景、刺激消费,提高转化,帮助商家获取增量,淘宝直播开放意味着直播会给商家带来更多流量,且成本有望进一步降低,最终帮助商家获取更好的增长,让生意更好做。

对于淘宝直播来说,开放战略将进一步拉开其与跟随者的距离,淘宝直播是直播电商的开创者,同时是领先者, 36 氪曾报道快手直播电商业务 2020 年的GMV目标是 2500 亿,而抖音直播电商的GMV目标也高达 2000 亿,淘宝直播在 2019 年就已做到 2000 亿人民币的GMV。36kr在另外一个报道中透露,淘宝直播 2020 年GMV目标是 5000 亿元,超过快手与抖音 2020 年的目标之和,且上半年已经超进度完成 3000 亿的目标。淘宝直播开放后,大量的第三方平台贡献的交易,也属于淘宝直播的GMV,我估计淘宝直播今年GMV很可能会超出 5000 亿的目标。

淘宝直播开放,让更多中小平台有直播的机会。把直播真正变成了大众化的工具。与此同时,也会让直播带货市场更成熟,体量再上一个规模。今年上半年因为疫情的原因,直播带货一下火了,但整体规模依然不够大。招商证券那份著名的报告说直播电商GMV“有望”冲击万亿体量,但万亿GMV在整个电商中的比例是非常小的,商务部发布的报告显示 2018 年中国电商GMV已超过31. 63 万亿,另有报告指出 2019 年跨境电商GMV已超过 10 万亿,社交电商市场规模20605. 5 亿元。

直播电商交易规模跟跨境电商不在一个量级,短期内不会超过社交电商。当直播带货无处不在时,直播电商GMV可能就远远不止万亿,现在我们看到的直播带货只是前戏。

哪些平台适合接入淘宝直播?

行业都知道淘宝直播迟早要开放,但当淘宝直播真的开放时对行业影响还是蛮大的。很多人靠淘宝客赚得盆满钵满,很多中小网站/App的主要收入都来自于淘宝联盟,今天淘宝直播开放对于行业来说同样是重大机会。

直播带货如今用户端的习惯已培养起来,内容端达人、明星、商家、高管的主播生态十分立体化,很多有流量的平台都想要抓住直播带货潮流,但真正做好的却不多,有缺乏购物场景的,但更多平台面临的问题是缺乏直播电商基础设施。

有用户、有流量、有场景,却做不好直播带货,原因在于直播电商本质是电商,不是能拉人来开播就可以做成了,商品资源、主播生态、直播运营、售后服务、物流服务、商业运营等能力缺一不可,这些是直播电商的基础设施。淘宝直播“inside”第三方平台,就可以让直播带货成为兼具流量变现价值与用户服务价值的基础设施。

一位来自某头部泛娱乐直播平台的内部人士向罗超频道透露,今年直播带货很火,泛娱乐直播平台却显得有些落寞,因为全部都没抓住直播带货,公司今年成立了数十人的团队,CEO亲自带队做直播带货,没什么突破性进展,大家都很沮丧,最近复盘原因在于,用户在平台内看美女会打赏消费,但没有平台内购物习惯,主播擅长的是娱乐表演,并不擅长推销产品,带不动货,而且卖的东西没什么吸引力,主播能选的东西太少。

为了做电商直播,公司专门搭建了一套电商体系,但客服、物流、售后、运营问题很多,一时半会跑不通,原来直播功能面向娱乐秀场,公司组织研发团队专门针对电商优化,投入大,最后体验不好,她自己都觉得体验距离淘宝、抖音的直播带货有差距。

淘宝直播开放确实可以解决第三方平台做直播带货面临的各种难题:没有货,淘宝有全网最多的一盘货,海量商品与选品能力是淘宝直播的基石;没有专业主播,淘宝有李佳琦、薇娅为代表的专业主播,在卖货上,他们比名人、网红、高管、财经作家都更专业;没有购物习惯,用户在淘宝的购物习惯已经养成了,第三方平台做好流量引导即可;自建电商体系成本很高,自建直播带货平台成本很高,淘宝直播都提供现成的。基于此,在罗超频道看来,如下平台是可以尝试接入淘宝直播带货的:

1、泛娱乐直播平台。

B站、YY、9158、陌陌、虎牙、斗鱼、映客、花椒、酷狗等平台娱乐直播做得好,却错过了带货直播,但这些平台是有购物场景的,比如游戏直播用户买周边。B站、斗鱼、酷狗们是淘宝客“星X计划”的重点合作平台,这些平台有购物场景,自然可以接入淘宝直播。

2、内容社区型平台。

内容社区型平台都有海量的用户注意力,同时有大量的购物场景,除了小红书、花生日记、什么值得买这样的专业消费社区外,还有很多垂直平台。

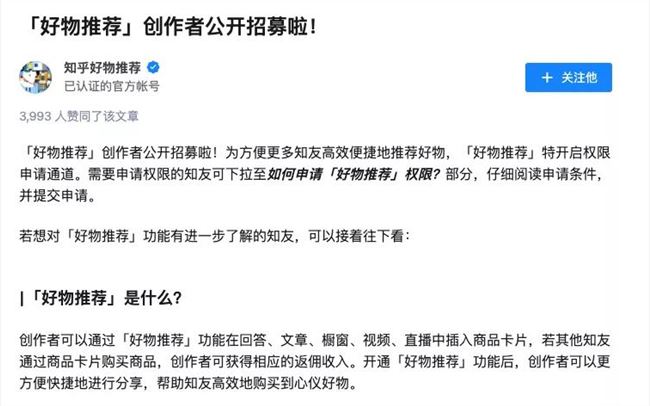

知乎推出了知识场景下的导购产品“好物推荐”,一位知乎内部人士向罗超频道透露, 2020 年CEO周源对视频与直播高度重视。知乎今年正在发力长视频,直播领域结合好物推荐的基础,与淘宝直播合作做直播带货,应该说是大概率事件。在知乎外,有女性“美”场景的美图、有女性健康管理场景的美柚、有男性用户的铁血……很多平台都可以接入淘宝直播,特别是在已接入淘宝客的前提下,接入淘宝直播基本就是必然。

3、工具类应用。类似于WiFi万能钥匙、360、WPS这样的工具类平台,它们有数亿级用户,却面临变现的难题,这些年,它们都不约而同地做内容化与社区化,获取更多用户注意力同时实现流量变现,淘宝直播无疑十分契合它们的诉求。

4、智能电视OTT平台。智能电视厂商如今都在强调OTT经营,简单地说就是硬件赚不到多少钱,靠后向的互联网经营赚钱。OTT经营不应该只是广告,客厅购物场景在电视购物时代就有积累,家里人一起买买买是手机做不到的,未来智能电视应该会全面接入淘宝直播,让人们打开电视就能看到李佳琦的直播,电视购物变为淘宝直播购物。

类似的,未来电梯里面的框架、户外的大屏幕是不是可以不再只是播放洗脑神曲广告,而是可以结合场景推一些带货直播?用户拿起手机扫码就能买买买?应该说淘宝直播开放打开了很多的可能性,有淘宝客的地方很可能都会有淘宝直播,没有淘宝客的地方也可能会有淘宝直播,说淘宝直播无处不在绝对不会夸张。