微醺时代:低度酒创业的机会在哪里?

图片来源@视觉中国

水果口味、冒着气泡的酒精饮料,在这个夏天不能更火了。上周登陆港股的农夫山泉也入局了。低度酒饮风潮如何兴起,又会在中国市场呈现何种格局?

我们回顾了网红酒精气泡水白爪 White Claw 2019 年在美国爆红的逻辑,也分析了日本百年品牌三得利如何在成熟的酒业市场拓展预调酒产品线并做成行业第一。

希望能有点启发。

01 硬苏打Hard Seltzer如何发展为一个新品类?

食品饮料领域,永远不缺创新。

2012年的一天,波士顿老牌精酿啤酒厂Boathouse Beverage第五代传人Nick Shields坐在酒吧里,为他的啤酒生意发愁。

当时,全美大大小小的精酿酒厂已经有四千多个,啤酒产销量逐年提升,但竞争也在加剧。更何况,啤酒还要面对葡萄酒、烈酒等酒类带来的“挤压效应”。

通过观察女性顾客在酒吧的饮酒习惯,Nick获得了一些启发。他发现,不少女顾客会三两成群坐在一起,每人点一杯酒精度不高的伏特加苏打(Vodka Soda)就能聊很久,多喝几杯也不会醉。

这是一种比较初级的鸡尾酒配方,两盎司伏特和适量苏打水,与冰块混合后加一片柠檬或小青桔,入口清爽怡人。Nick心想:用精酿啤酒的酿造方法,是不是也能做出类似的低度酒饮?

经过反复尝试和调整工艺,他将啤酒发酵过程中所必需的麦芽替换为蔗糖,装瓶前还会充入丰富的二氧化碳,开瓶就有大量气泡涌出。这种含酒精的气泡饮料度数不高,只有6度,但是热量极低,每罐只有140卡,非常健康,也能满足减肥人群的需求。

Nick给他创造的酒精气泡水起名叫Spiked Seltzer,还用海妖作为品牌关联形象,目标人群主要是喜欢饮酒的年轻女性。2012年,Spiked Seltzer 正式上市销售,6瓶装只要8美元,销量如火箭般逐年攀升,大约70%的购买者是女性。

▲ Spiked Seltzer 六罐组合

2016年,商业嗅觉敏锐的百威英博从Nick手中买下了Spiked Seltzer,酿酒界里多家公司入局,其中就有接下来要重点分析的White Claw。

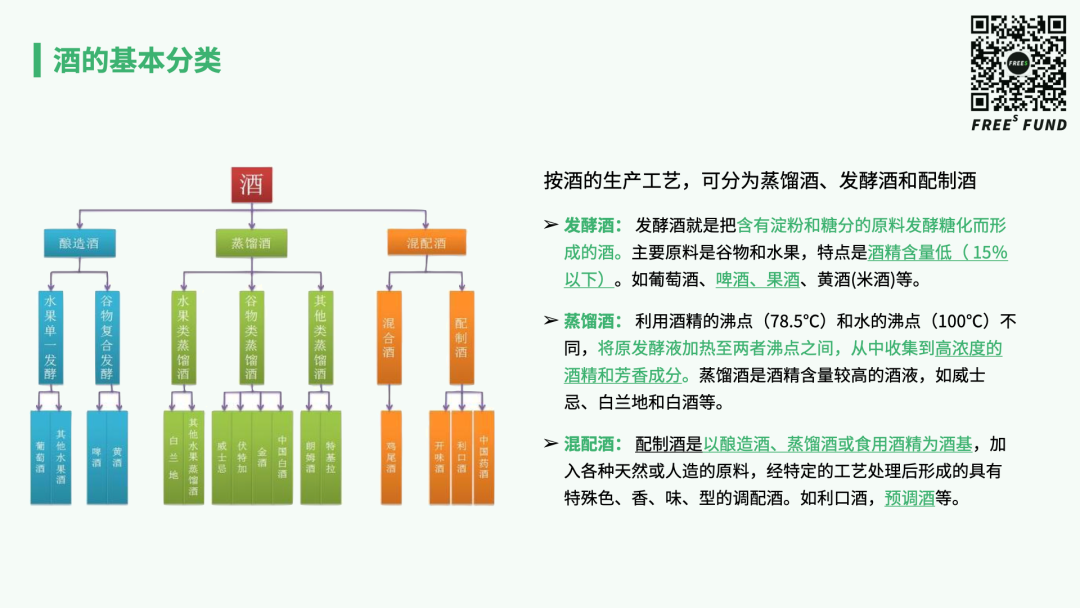

按照生产工艺的区别,酒通常可以分为蒸馏酒、发酵酒和配制酒三大类。无论是蒸馏酒还是发酵酒,热量通常都不低,是因为生产过程中出现的糖。

而Spiked Seltzer这类酒精气泡水,基于改良的啤酒酿造工艺,在把热量降低的同时做出了丰富的口味。之后同类品牌也参照了类似配方设计,最近美国酿酒商协会(Brewer Association)还专门出版了一本硬苏打(Hard Seltzer)酿造指南,可见二者在生产环节的紧密关联。

不过,严格地说,Hard-Selzer可以追溯到1980-1990年代:全球最大的烈酒厂商之一Bacardi推出了Breezer,Hooper带来了Hooch,Two Dogs的Lemon Brew开始销售。比较有代表性的品牌,当属1993年Coors Brewing推出的Zima。不过,这个问世当年销量破100万的麦芽酒精饮料品牌,也经历了波折,于 2008 年退市了。

Zima后来变得不受欢迎的一大原因是,常被嘲笑过于女性化。大卫·莱特曼(David Letterman)曾把Zima戏称为娘娘腔饮料。硬气泡水同样拥有庞大的女性用户群,也容易与「女性化」挂钩,改变这个刻板印象的正是我们接下来要重点分析的White Claw。

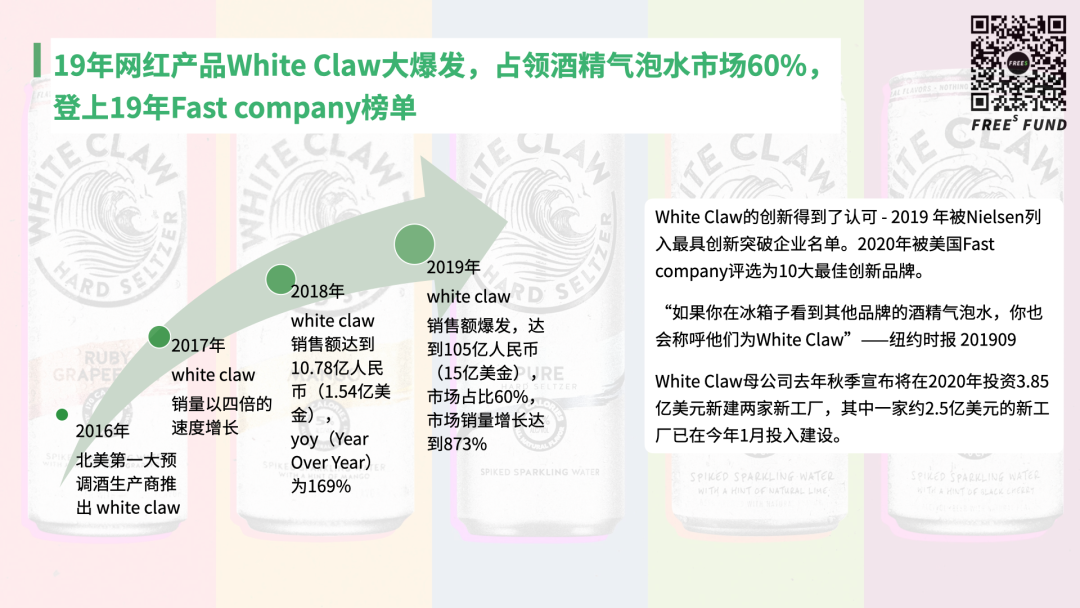

▲ 2019 年 White Claw 在美国销量大爆发。

首先,较低的酒精度数大幅降低了饮用门槛。按照国内标准,酒精度低于0.5%就可以被称为无酒精饮料。业内一般把酒精度在0.5%-7%之间的饮料称为低酒精饮料。前者的代表是喜力、三得利的无醇啤酒,后者比较大众化的饮品是Rio鸡尾酒。

酒精度降低,适饮人群的规模就扩大了,同时成本也有所降低,生产商在定价时就有更高的灵活性。

在美国,合法的饮酒年龄是21岁,超市和百货商店买酒时需要确认年龄,烈酒和低度酒皆是如此。但实际上,不少未满21岁的大学生参加派对时就会喝酒。

其次,低酒精饮料可以做出丰富的口味和口感,满足年轻人的尝鲜需求。水果味是酒精苏打水中最常见的风味,消费者可根据偏好自由挑选。此外,酒精气泡水还特别适合家庭、野餐露营等社交场景,轻度饮用既能增添气氛,又不至于酒精摄入过量。

▲ 按照生产工艺,酒可以分为三大类。

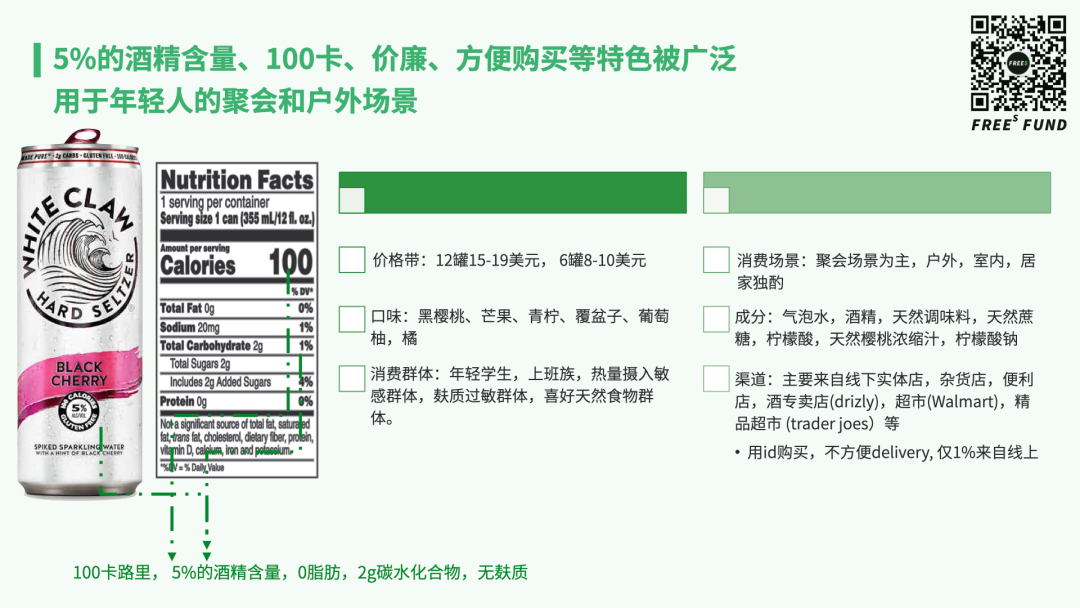

第三,不论是健康人群关注的热量问题,还是麸质不耐受人群关注的无麸质,低度酒精气泡水都满足了。国外流行的低酒精气泡水具有零糖、零碳水、低卡等特点,每一瓶的热量全部来自酒精本身。以White Claw为例,它每罐所含的热量约为100卡。这对于减肥和注重身材管理人群来说非常有吸引力。此外,低酒精气泡水还有个卖点是无麸质,适合麸质不耐受人群,在美国有310万人采用无麸质饮食。

02 后起之秀White Claw爆红:啤酒替代,定位巧妙,内容在社交网络形成病毒传播

2016年,也就是百威英博收购Spiked Seltzer的那年,White Claw开始在美国上市销售。

它的生产商是北美第一大预调酒厂商 Mark Anthony Brands,这家企业已经成立了48年,近年推出White Claw成功抓住成长第二曲线。White Claw酒精含量5%,每罐只含100卡热量,零糖、不含麸质。六罐组合定价8-10美元,一共有黑樱桃、芒果、青柠等六种口味。

▲ White Claw 因为低酒精含量、低热量、价廉等特性,被广泛用于年轻人的聚会和户外场景。

经过了3年的增长与积累,2019年夏天,White Claw横扫美国。据尼尔森的数据,White Claw 去年在美国的销售收入达到15亿美元,占据酒精气泡水60%市场份额,甚至以一己之力带火了整个品类。酒精气泡水在美国从2018年占酒饮市场销售额不足1%,跃升到2019年的2.5%,独立崛起为酒饮新品类。相应地,美国市场酒精气泡水的品牌数量,也从2018年的20个上升至2019年的超过80个。

那么,酒精气泡水领域的后起之秀White Claw 做对了什么?何以跃升为酒精气泡水品类的代名词?

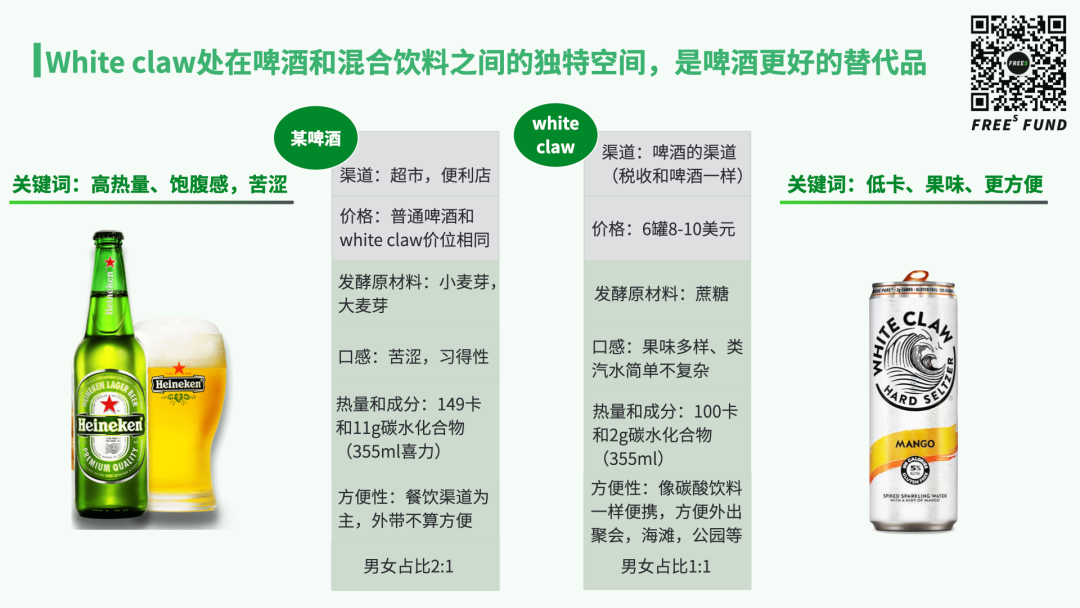

首先,与啤酒等含酒精饮料相比,White Claw处在啤酒和混合饮料之间的特殊位置,很大程度上能够替代啤酒在社交场合的作用。

从产品定位来看,White Claw的消费场景和啤酒类似,以人多的派对、校园活动、户外运动、流行音乐会等为主,它和美国社交场景紧密结合。它的价格也与普通啤酒相当,但是比啤酒好入口,可以融合丰富的果味,口感像汽水一样。与此同时,它采用易拉罐包装,非常便于带到海滩、公园、泳池等场景。

此外,啤酒给人的感觉比较男性化,男性用户与女性用户占比约为2:1,但White Claw的目标人群年轻中性。这也体现在了它的产品设计与内容设计上。以内容设计为例,White Claw的视频内容,展现青春自然、健康力量的年轻生活状态,男女通用。

▲ White Claw 位于啤酒和混合饮料之间的特殊位置。

White Claw在Youtube上的表现尤其亮眼。2019年6月,27岁的搞笑红人Trevor Wallace在YouTube上发布了一段关于White Claw的搞笑视频。视频播出后两个月,White Claw就出现了全国性缺货。这个将近5分钟的视频目前(2020年9月14日)浏览量是509万。

视频播出之后有很多经典的语句被网友截出。比如:

“White Claw面前没有法律?” (指向叛逆、规则的破坏。美国合法饮酒年龄是21岁,然而大一新生平均年龄是18岁。)

“你不喜欢white claw?好吧,那我猜你不喜欢美国。” (绑定产品价值和美国精神)

“你喝Truly(销售排名第二的气泡酒)?嗯,我还有个安卓手机呢。” (美式幽默,彰显头部地位)

White Claw的潮流感、品质感,使得它成为年轻人手中的一种社交货币。Trevor本身的人设定位轻松搞笑,他也是白人男生的意见领袖,这个定位受到美国年轻人的追捧。他声情并茂的表现美国年轻人很懂的网络“梗”,带动了品牌特色广泛传播。

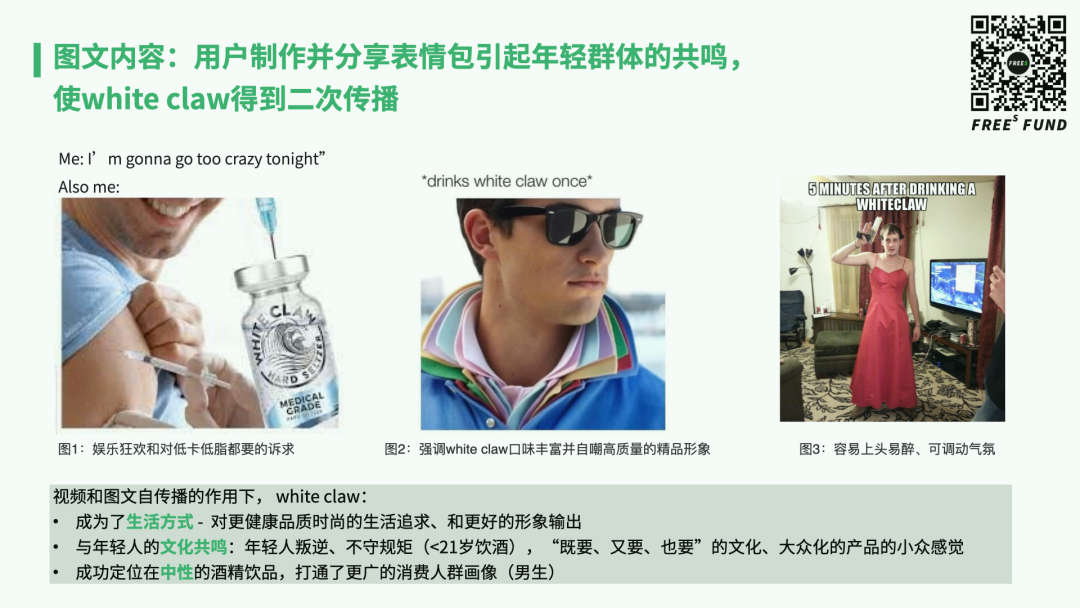

▲ 用户制作的内容,使 White Claw 得到二次传播。

第二张图上写的是“喝过一次White Claw之后的感觉”。你能看到图片中长相英俊的男生,穿着蓝色的POLO衫,里面是五彩缤纷的衣领。有分析说,这个图其实有两层意思:第一层说这个人在模仿White Claw瓶子外形,淡蓝色瓶身,一道道的色彩代表丰富的果味;第二层含义是喝White Claw的人,看起来高大上,其实心里都是戏精,喜欢装酷。

小结一下,White Claw火起来的原因主要有三点:

White Claw卡位很好。以啤酒替代品身份出现的酒精气泡水,处在啤酒和混合饮料之间的位置,很大程度上能够替代啤酒在社交场合的作用。

White Claw的中性形象吸引了更广泛的消费人群,打破了之前“酒精气泡水”女性化的固有认知。

目前与啤酒类似,White Claw主要的销售渠道仍然是线下零售和即饮消费为主。受限于法律要求,电商渠道线上卖酒比例始终只在 1% 左右。

03 三得利:见缝插针,全产品线布局

在美国,新品类的崛起常常由新生品牌领导。酒精气泡水领域的Spiked Seltzer和White Claw就是典型。

而日本酒类市场几乎没有由新企业打造的新品牌,这里百年巨头林立,三得利、朝日、麒麟三大日本酒企2019年总营收分别为人民币1498亿元、1370亿元和1241亿元,在日本市场几乎垄断,排名第四的札幌酿造所只有212亿元的营收规模。

在酒精大国日本,按子类目来划分,酒类市场可分为啤酒、红酒、烈酒(如威士忌、烧酒、清酒)和预调酒(Ready-to-Drink)等五大类。2019年日本酒类市场零售端规模为人民币5718亿元,其中烈酒因为客单价较高占据25%销售额,而啤酒和预调酒的销售额占比基本相当,分别为18%和16%。

三得利、朝日、麒麟这三大日本酒企在不同酒类的竞争中各有千秋。啤酒的销量冠军长期以来都是朝日,仅一款朝日 SuperDry 就占据了日本啤酒总销售额的19.9%。但在烈酒和预调酒品类,三得利分别以 53% 和 40% 的销量占比遥遥领先。烈酒是预调酒的基酒,2014年,三得利通过收购美国金宾酒业(Beam Inc.)成为全球第三大烈酒集团。

接下来,我们就以日本预调酒领域的第一名三得利为例,来看一下预调酒在日本的消费图景。预调酒(ready-to-drink)是一种在基酒中加入果汁,预先调配好的酒。和酒精气泡饮类似,三得利的预调酒产品线酒精含量较低,介于3%-9%之间。

三得利成立于1899年,旗下拥有食品饮料、酒精饮料以及健康食品等其他业务三大板块。2019年,三得利年营收接近1500亿人民币,约有56%来自食品饮料业务线,其中水是这部分最大的细分品类,这一部分跟最近上市的农夫山泉有点像。另外还有34%的收入来自含酒精饮品,大约500亿人民币的规模。

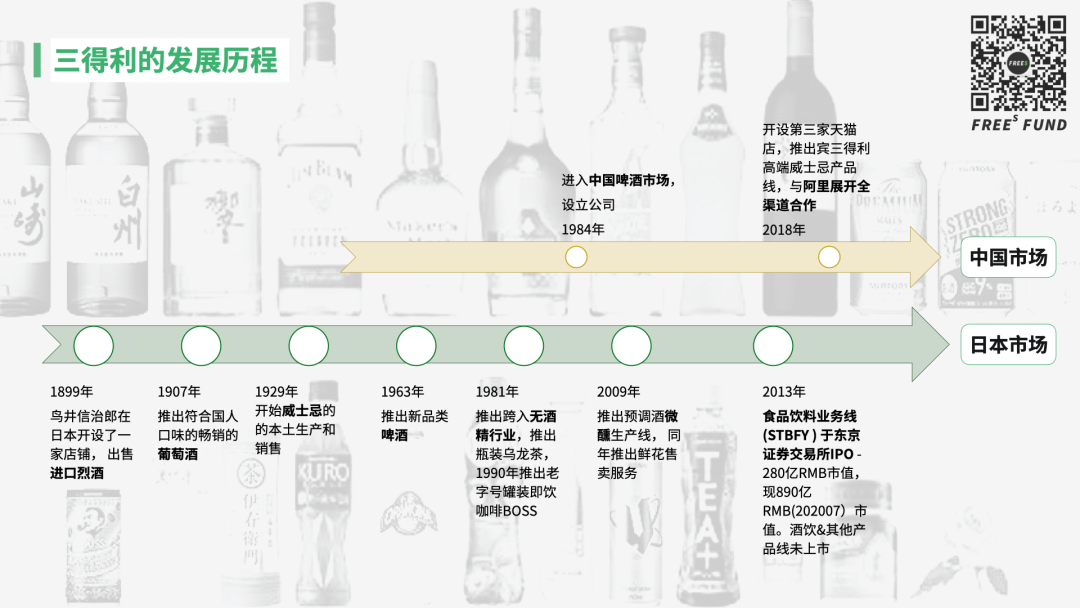

▲ 三得利的百余年历史。

成立的前80年,三得利深耕烈酒、葡萄酒、啤酒等领域。1981年,三得利推出瓶装乌龙茶。2003年,旗下的食品饮料业务在东京上市。2009年,三得利在日本推出预调酒子品牌和乐怡(HOROYOI),也就是国内很多人所说的“微醺”。

和乐怡有白桃、葡萄、梅酒苏打等多种口味,每罐350ml,酒精度都只有3%。与White Claw主打零糖低卡等产品卖点不同,和乐怡着力将果汁与低度酒融合在一起,既能化解酒精入口时产生的刺口感,又能让人品尝到丰富的水果味道。2019年,三得利正式将和乐怡引进国内,立刻成为广受喜爱的网红产品。

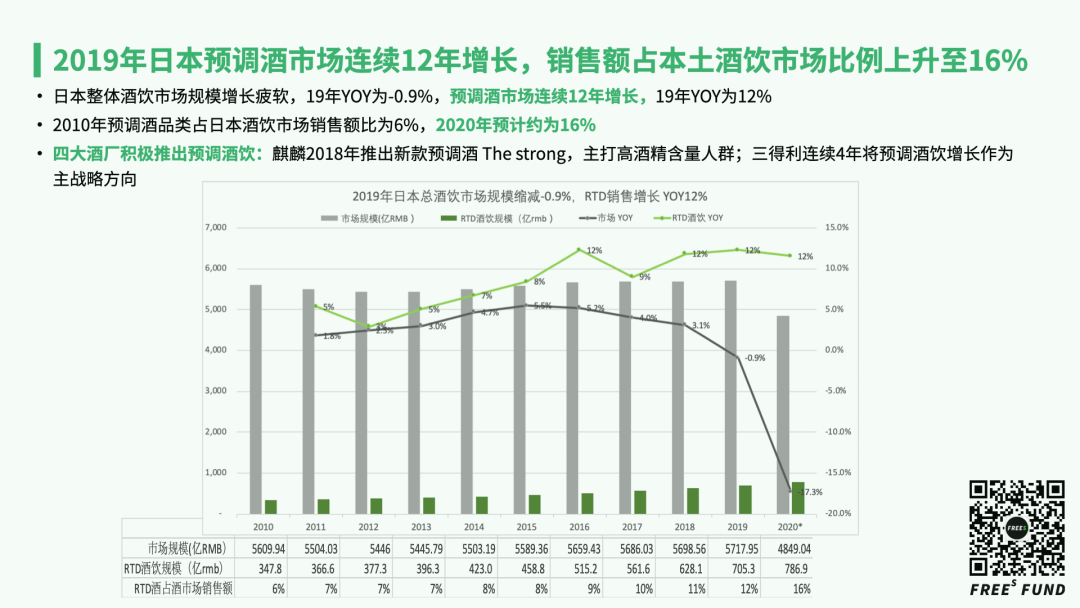

三得利已经连续 4 年将预调酒饮作为酒精饮品大类增长的主要方向。要知道,在日本整体酒类市场疲软、不再增长,且啤酒业处于从成熟到衰退状态的情况下,预调酒是唯一实现连续12年增长的品类。很大程度上,它吃掉的是啤酒的市场。

2010年,预调酒只占日本酒饮市场销售额的6%,预计今年,这个比例将达到16%。2019年,预调酒销售额同比增长了12%——在总体人口规模不增长的日本,这是可观的数字。

▲ 在日本整体酒类市场疲软、不再增长,且啤酒业处于从成熟到衰退状态的情况下,预调酒是唯一实现连续12年增长的品类。

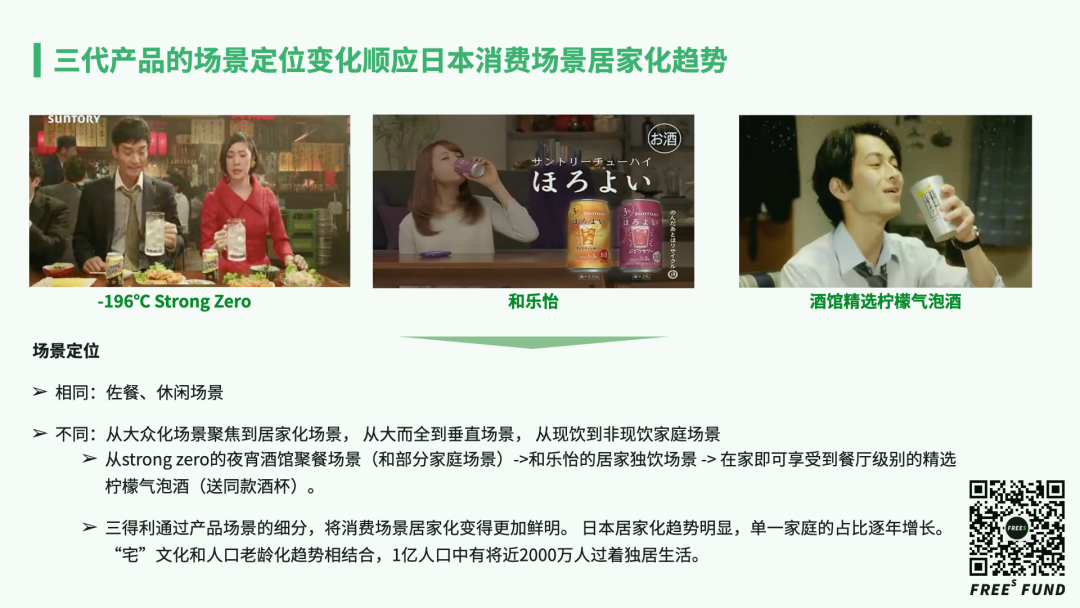

面对这样的市场,三得利的做法是全产品线策略,在每一个子品类均有布局,甚至同一子品类中还会推出多款酒饮来满足消费者需求。在预调酒细分领域,也是如此。

除了提到的酒精度只有3%的和乐怡,三得利还有一款名叫Strong Zero的预调酒,瓶身上写着醒目的9%,目标人群就是那些既爱果汁口味,也对酒精有需求的用户。除此之外,三得利还有一款酒馆精选气泡柠檬酒,主打的是跟餐厅一样的高品质,有7%和9%两种酒精度。这三款爆品占到三得利预调酒总销售额的73%。

▲ 在日本独居化趋势日益明显的社会背景下,推崇居家饮用或享受独酌,是顺势而为。

从Strong Zero到和乐怡,再到酒馆精选的柠檬气泡酒,这三款产品虽然都在切休闲场景,但它背后也有变化,从酒馆场景到居家场景,再到居家享受更好的产品。

场景定位变化的背后,是日本社会的独居化趋势明显,一人家庭占比逐年增长。在这样的社会背景下,推崇居家饮用或享受独酌,是顺势而为。

三得利预调酒在日本市场大获成功之后,其它酒厂也纷纷进入同一市场,比如,麒麟就在2018年推出自有预调酒The Strong。

04 国内酒类市场机会几何?

今年以来,不少国内企业推出低度酒产品。比如,精酿酒厂熊猫精酿推出轻尔(Chill)子品牌,以伏特加做基酒,主打零糖低卡,酒精度3%。农夫山泉也高调推出三款TOT气泡饮品,其中米酒风味含有不到0.5%的酒精。

现在就对国内这些低度酒饮品的前景做分析和预判,还为时过早。我们也很好奇,中国是否会诞生White Claw或者三得利这样的低度酒品牌?在这个领域里创业,需要哪些核心能力?

回答这两个问题前,我们先来看看中国的酒业市场。

从销量来看,啤酒在中国绝对是第一名,占比76%。白酒虽然销量占比不到18%,但是因为客单价更高,销售额占比却高达66%。2015-2018年,中国酒类市场销售额整体呈下降趋势,预计2020年市场规模在1.1万亿人民币左右。

我们认为,在这个一万亿左右规模的行业里,有非常大的创新空间,也容得下很多新玩法。白酒行业非常成熟,已经有很多大公司,这是个时间越长壁垒越高的行业,创业公司较难切入;啤酒在中国也进入饱和阶段,销量已连续五年下滑,但市场规模与前几年持平,主要是因为中高端啤酒市场份额增长,提高了客单价。

数据显示,在中国市场,预调酒仅占酒类销量份额的0.18%,销售额占比约0.2%。如果预调酒大众化能够成为一个确定的趋势,那么,这个市场是有很多机会的。

一方面,它能够满足一部分啤酒未能满足的饮酒需求,可能赢得女性人群;另一方面它可能转化一部分非饮酒消费者,过去他们可能喝的是果汁或者碳酸饮料,现在也可以轻度饮酒了。

White Claw 和三得利预调酒产品在美国、日本大受欢迎,可以印证这两个事实。

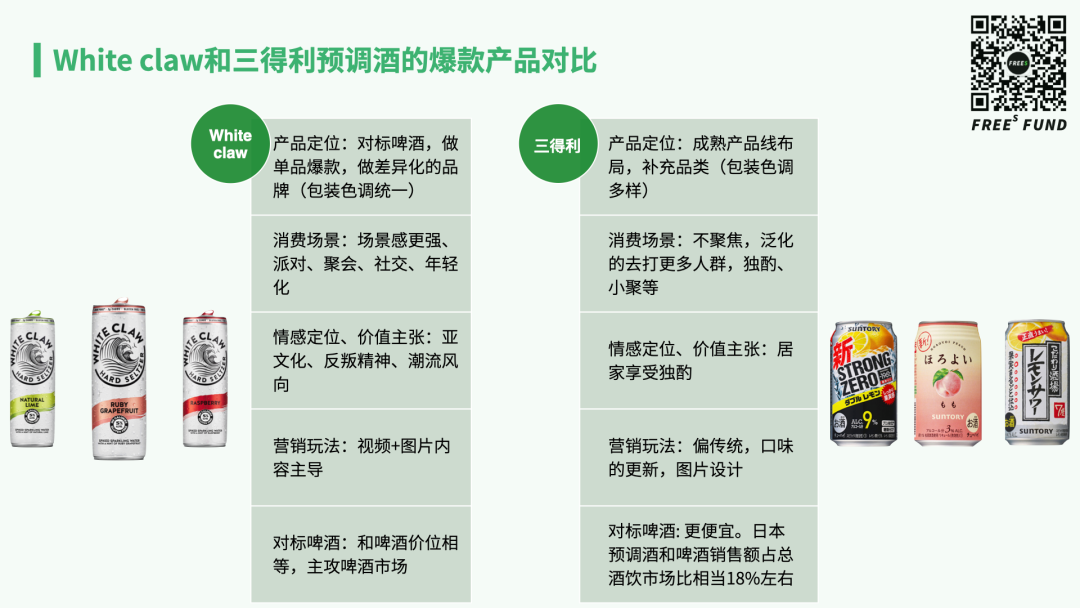

▲ White Claw 与三得利的产品对比。

的确,从饮酒人群角度分析,气泡酒和预调酒较低的酒精度大幅降低了饮用门槛,即便很少喝酒的人也能够轻松入口,丰富的气泡和果味也能满足多数人的口感偏好。此外,为了同时满足现饮和零售的需求,气泡酒、预调酒都采用了易拉罐包装,饮用和携带都非常方便,而且品质感十足。

值得一提的是,我们研究White Claw和三得利预调酒的渠道发现,它们主要依靠线下零售渠道,而非依赖餐饮等现饮渠道。具体而言,White Claw主要来自线下实体店,杂货店,便利店,酒专卖店(drizly),超市(Walmart),精品超市 (trader joes) 等。类似地,由超级卖场、超市等构成的零售渠道贡献了三得利预调酒 97% 的销量。

反观国内酒饮市场,不论白酒还是啤酒,都是强社交属性,与餐饮场景强关联。参照国内啤酒的发展现状,零售和现饮渠道在销量上各占一半,其中现饮渠道以餐饮、酒吧和夜场为主,非现饮渠道以超市、卖场、便利店和其它线上线下渠道组成。线上与线下占比为1:9。

这样的渠道结构,可能决定了低度酒初创品牌要么烧钱做大量投放去铺零售渠道,要么花心思去走餐饮等现饮渠道。由于餐饮门店比较分散,对线下管理能力的要求比较高。

小结一下,从长期来看,一部分啤酒的市场份额会被酒精气泡水或者低度预调酒这样的低度酒产品取代,参考它们在美国日本市场的发展轨迹,这是未来十年预期会发生的事情。

“喝更少,买更多” 某种程度上可以用来概括低度酒赛道的核心商业价值逻辑。但要实现这一逻辑,需要花不少功夫做好营销和市场教育。

本篇总结

1,在产品定位上,White Claw更直接地对标啤酒,情感定位更侧重年轻人的社交场景:聚会、户外,相应的,它的推广策略是借助KOL和社交网络来向年轻人强化产品卖点、输出价值主张。相比之下,三得利则是将适饮人群和消费场景进一步细分,有针对性地推出不同酒精度和口味的预调酒,顺应日本社会发展趋势,推崇居家饮用,享受独酌。

2,中国预调酒市场处于非常早期的阶段。白酒、啤酒两个品类分别在高度和低度两个区间占据统治地位。低度酒的传统王者是啤酒,但啤酒的消费量已经见顶,低端啤酒在下滑,主要靠客单价提升维持整体市场规模。部分啤酒市场会被预调低度酒品类取代 ,这件事在美国、日本都发生过,在中国也是趋势。

点击链接查看招聘详情:《前行第六年,峰瑞资本招聘投资人 | 一起做正确而非容易的事》

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App