共享电单车开启“三国杀”,行业标准出台推高进入门槛

聚焦3-10公里中短途出行场景的共享电单车市场,突然间再度活跃起来。

8月下旬,在美团二季度财报会上,王兴透露二季度向市场投放超过29万辆电单车,并认为电单车业务对美团“具有长远战略意义”,未来将进一步加大投入,致力于成为这一行业的领军者。

此前不久,滴滴旗下的共享单车品牌青桔在北京开了一场发布会,一连发布三款新品,其中有两款是电动自行车,也凸显出对电单车业务的足够重视。

另一家巨头哈Up出行,动作更早一些,在3月份推出了具有语音交互功能,搭载北斗高精度导航定位芯片的第五代助力电单车“云起”,被视为抢占共享电单车市场先机的重要产品之一。

有业内人士透露,哈Up、青桔、美团三大巨头年内计划市场投放总量超过500万辆,这几乎追平了行业之前三年的发展数量。

当年弥漫在共享单车赛道的硝烟早已散去,如今巨头们又掀起新一轮的电单车大战,到底意欲何为?

赛道急剧升温,“三国杀”局面重现

将时钟拨转到三年之前,彼时滴滴、美团、哈Up单车就曾小规模试水电单车业务。

2017年7月,摩拜发布摩拜助力车,并先后在长沙、泉州、汕头等地完成投放;2017年9月,哈Up出行推出哈Up助力车,意欲开辟两轮新业务;2018年1月,滴滴也开始运营“街兔”电单车,至此三巨头齐聚共享电单车赛道。

然而,彼时共享单车大战正酣,共享电单车业务并未受到舆论足够关注。

更何况,由于共享电单车自重大、速度快、易发生交通事故,再加上火灾隐患和电池安全等问题,“不鼓励发展互联网租赁电动自行车”在2017年就被写入交通运输部等10部委联合印发的《关于鼓励和规范互联网租赁自行车发展的指导意见》中。

随后,北京、上海、广州、深圳等一线城市明确限制共享电单车进驻,杭州、郑州等二线城市也收紧了政策,此后几年,国内的电单车市场一直不温不火。

直到2019年4月,被称为电单车“新国标“的《电动自行车安全技术规范》正式实施,市场才有所升温,不过一二线城市仍未放松监管,服务商不得不将目光投向三四线下沉市场。

数据显示,我国有2700多个县,加上260个左右的地级市,在这些广袤的三四线城市里居住着数亿居民,他们经常面临打车难、公共交通不够普及等问题,对3-10公里的出行需求极为强烈,共享电单车恰好就满足了这一需求,再加上政策管制相对宽松,成为巨头们竞逐的新战场。

据了解,在这些城市中,既有雅迪、爱玛、新日等电动车整车企业,也有青桔、美团、哈Up、松果、小溜等共享电单车品牌,相比一二线城市,市场情况更为复杂,竞争也更激烈。

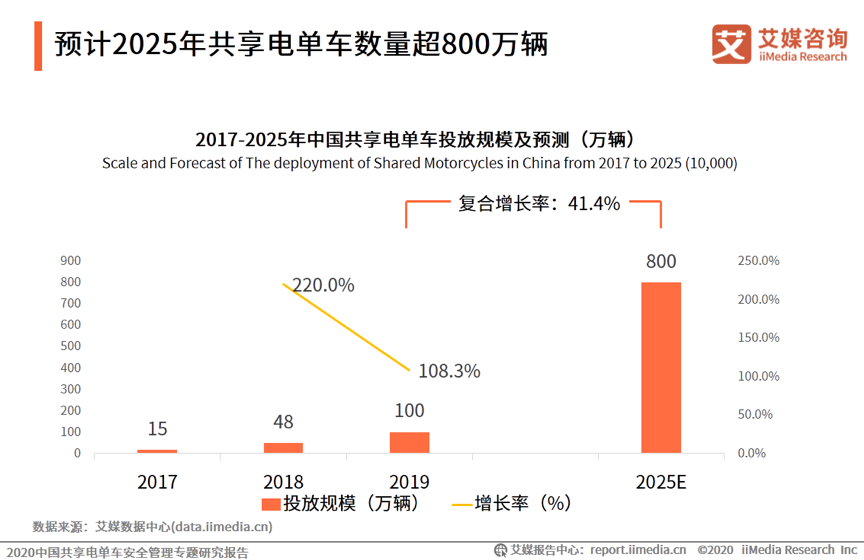

与此同时,赛道规模还在进一步扩大。艾媒咨询数据显示,2019年,共享电单车的投放规模达到100万辆,同比增长52%,预计2025年共享电单车投放数量将超过800万辆,可以说现下正逢黄金发展期,市场价值有望进一步释放。

从商业回报来看,共享电单车的确算是一门好生意。

据《全球电动车网》报道,当前共享电单车使用单价基本为每15分钟/20分钟计价2元,也有按照每分钟0.2元计价方式等,根据实际运营结果,平均每辆车日均使用60分钟,因此如果运营顺利8个月就能回本,普遍情况下10-12个月也能收回成本。

更何况,相比已经满大街的共享单车,现阶段共享电单车整体投放规模仍然不大,区域范围内用户使用频率要高于共享单车。根据宁波市交通部门的一项统计数据显示,当地共享单车日周转率仅13.29%,而共享电单车日周转率接近340%,周转率比共享单车高出20多倍,意味着更容易实现盈利。

对于青桔、美团、哈Up而言,共享单车业务已进入精细化运营阶段,但亏损现象较为普遍,共享电单车就成为减亏的重要推手。更重要的是,三巨头还可以通过共享电单车业务,为自身其他业务实现导流,从而打造完整的出行产业闭环。

所以,无论是盈利野望亦或是生态布局,共享电单车业务都成为了巨头们眼中的“香饽饽”。

据了解,三巨头当中的哈Up出行早在2019年就实现盈利,相关内部人士称,助力车业务算是公司的现金牛,利润相当可观。今年4月,哈Up出行负责人曾表示:截至2020年2月底,哈Up助力车入驻超过320个城市,已占据行业70%左右的市场份额。

不过,虎视眈眈的对手们环伺身旁,投入重金加大共享电单车投放力度,市场格局也随之发生改变。

据《晚点LatePost》报道,2020年6月,哈Up电单车平均日单量约为400万,青桔和美团的电单车日单量分别达到350万和100万左右。

仅仅一个月之后,美团官方信息显示,7月份美团电单车日单量就已突破200万,增幅高达100%,无怪乎连王兴都要在公开场合为其“背书”,这也令其他两家巨头生出警惕之心,大概率会持续加大车辆投放量,直至市场“饱和”。

“跟共享单车一样的道理,在同样配置、体验及骑行价格的情况下,谁投放得多,谁就能获得更多市场份额。”一位商业人士向钛媒体表示。

据钛媒体观察,急剧升温的共享电动车赛道,恐怕不会再重演“百城乱斗”的戏码。一方面,资本机构无意再重启一场如共享单车般的“烧钱游戏”,另一方面,这一赛道并不是冒险家的乐园,行业对监管政策仍旧非常敏感,夹缝中求发展仍旧是行业主旋律。

多地叫停共享电单车,行业标准出台推高进入门槛

今年以来,受相关政策影响,包括青桔、美团、哈Up在内的服务商在一些三四线城市的运营门槛正在变高。

最明显的是,多地电单车新规落地实施,要求上路必须上牌,骑行人必须佩戴头盔等,服务商的运营成本加大,同时用户骑行意愿也有所降低。

与此同时,不少共享电单车运行已久的城市也对其亮起“红牌”,如江门市交通运输局发布《关于限期回收存量共享电动自行车的通知》,明确要求街兔、青桔、美团等相关企业在规定时间内主动回收已投放的全部共享电单车,如未完成回收,相关职能部门将集中展开清理行动。

各地收紧政策,主要也是为了治理行业乱象,规范交通秩序。

据钛媒体了解,利益驱使下,一些无良商家将技术、制造不合规范的电动车投放到市场中,加上骑行人员交通意识淡薄,导致马路悲剧不断发生,给生存空间本就狭小的共享电单车服务商带来致命打击。

共享电动助力车系列标准的发布,则进一步推高了行业准入门槛。

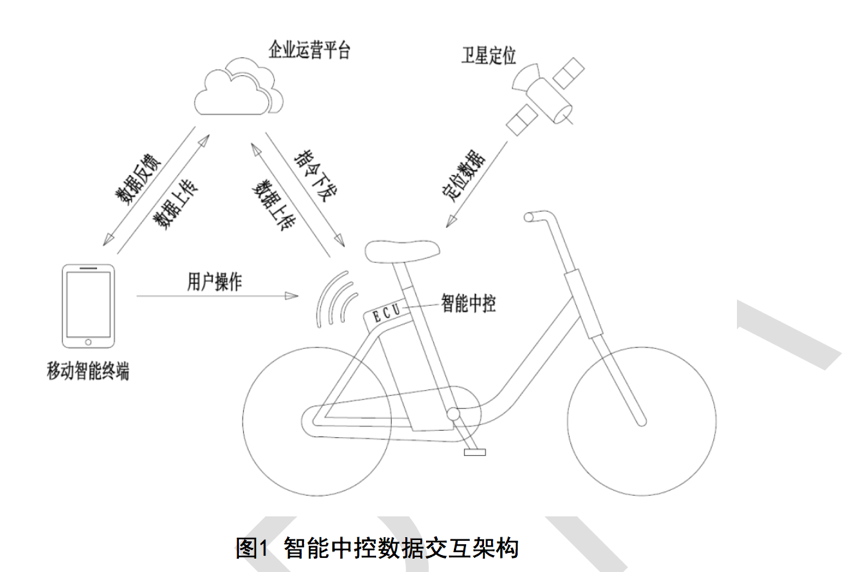

同时,规定共享电动车需通过淋水涉水性能、泡水性能、恒定湿热运行、低温运行、高温存储等条件测试,并对共享电动车的车身主要尺寸、车载智能中控技术、车辆零部件耐候性能、轮胎耐磨性等做出严格规定,确保车辆在使用过程中尽可能地安全及耐用。

另外,还制定了行业服务商日常运营标准,为相关监管机构管理共享电动车提供参考依据等,可以说是事无巨细,将助力行业有序发展。

那么,目前哪些共享电单车服务商能满足上述标准?

艾媒咨询数据显示,在安全管理综合实力方面,青桔电单车、哈Up助力车、美团助力车平台整体实力领先行业,小溜达电单车、松果电单车、小蜜电单车分列第四、五、六位。

值得一提的是,美团、青桔、哈Up三巨头均深度参与到上述标准制定当中,并已给出了相应优化方案。比如,在安全方面,美团电单车研发重心模式识别技术,一旦识别超载车辆将无法启动。今年3月份,哈Up出行推出具有语音交互功能,搭载北斗高精度导航定位芯片的第五代助力电单车“云起”,也是积极迎合了行业新标准。

据钛媒体获悉,接下来《人行道净化治理工作指南》、《共享(电)单车停放规范》、《共享(电)单车车辆废弃评定导则》、《共享电单车安全技术要求》等一系列标准体系也即将启动,行业强监管时代即将到来。

对于资源、技术实力更强的头部服务商而言,这无疑是一个重大利好,但大部分中小型共享电单车平台,或许将面临被洗牌的宿命。