Amy聊跨境:英国VAT相关 — 欧盟销售清单

如果客户是在英国注册了VAT的企业或卖家,并向其他的欧盟国家/地区的已注册VAT客户进行了商品交易或商业服务,那么该企业或卖家就有义务将这些商品交易和商业服务告知英国税局。英国税局会向客户发送一份欧盟销售清单(EC Sales List)来了解以下信息:1.企业或卖家在欧盟国/地区产生商品交易或商业服务的客户的详细信息;2.企业或卖家进行商业活动的花费金额;3.客户的国家代码。

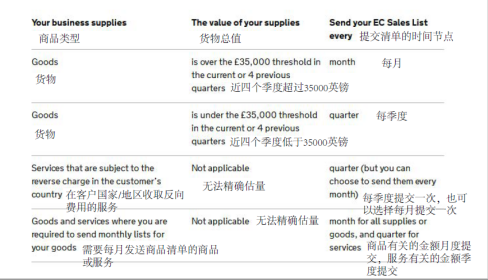

当客户满足了以下条件时则需要填写欧盟销售清单:

1.填写了VAT申报表第八栏的客户(税局会自动向客户发送销售清单)

2.向另一个欧盟国或地区的已注册增值税企业/卖家提供了任意的商品,即使这些商品没有开具发票此项规定仍然适用。

3.客户将自己的商品运输或转移到该客户在其他欧盟国/地区所有的已注册增值税子公司,分支机构或办事处。

4.即使在某一时段中没有向欧盟国/地区的已注册VAT卖家或企业提供任何商品交易,只要提供了商品信用证(credit note: 贷项凭单退货时发给的凭证,可换取等值的商品),也需填写欧盟销售清单。

5.将商品出售给欧盟国/地区的VAT注册企业或卖家,并且由客户(即卖方)位于欧盟的供应商直接将货物运送到买方手上。

6.向应缴纳VAT费用的欧盟已注册VAT卖家或企业提供商业服务。

反之,如果客户没有向已注册VAT的欧盟国/地区卖家或企业提供商品交易或商业服务,则无需填写欧盟销售清单。

如果客户仅向其他欧盟国家/地区的VAT注册企业提供了低价商品,则无需填写完整的欧盟销售清单。

当满足以下条件时,客户可以联系英国税局是否能够提供简化版的年度欧盟销售清单:

1.客户一年的总应税营业额数值不超过VAT注册最低限额加25500英镑。

2.客户向其他欧盟国/地区提供的商品价值不超过每年11000英镑。

3.客户没有通过新型交通方式进行货物运输。

如果客户的VAT申报是年报,则可以在满足以下条件的情况下联系税局每年提交一次欧盟销售清单:

1.客户的年度应税营业额不超过145000英镑

2.客户一年来向其他欧盟国卖家或企业提供的商品以及服务价值不超过11000英镑

3.客户销售的商品不以新型运输方式进行运输

仅向欧盟国提供了价值不超过11000英镑的的商品(仅商品,不包括服务),同时这些商品没有以新型的运输方式运输,且年度应税营业总额不超过93500英镑的客户同样可以申请每年提交一次欧盟销售清单。

(来源:Amy聊跨境)

以上内容属作者个人观点,不代表小潘立场!本文经原作者授权转载,转载需经原作者授权同意。