阿里犀牛,真牛还是假牛?

“阿里动物园有新动物出没、已在阿里保密三年、全新赛道……”把气氛渲染到位之后,阿里于昨日宣布集团新成员——智能制造平台“犀牛智造”,该项目是阿里“新制造”战略的一号工程,拟从服装产业入手,试水小规模按需生产。

深燃财经通过业内人士了解到,这一新项目可以和淘宝天猫总裁蒋凡前不久提出的“未来3年帮助1000个新品牌销售过1亿”的举措结合起来。通过这个智能工厂,淘宝希望培育出1000个品牌盟友,为淘宝生产低价高质的产品。业内人士认为,阿里通过这一项目,对内可以形成产销一体的电商闭环,讲出新的增长故事,对外能够打击拼多多“性价比”的核心优势,进一步抢占下沉市场份额。

此次阿里的犀牛计划,其本质是向商户端发力,而擅长用百亿补贴拉动流量增长的拼多多也在今年开始转变策略,从流量上补贴中腰部品牌,并探索C2M定制化生产。目前来看,两大电商都盯上了中小商家,只不过拼多多擅长做用户增长和对商家进行流量补贴,阿里直接介入生产环节,自主孵化工厂,但长远来看,拼多多和阿里在C2M必有一战。

传统电商增量放缓,C2M为巨头们提供了一条向下沉市场渗透的渠道。海豚智库联合创始人那明远认为,如果阿里的犀牛计划能跑通,阿里就能从更高维度对拼多多进行打击。到那时,拼多多会如何反击,暂且无从得知。但可以肯定的是,传统电商巨头之间,硝烟味渐浓。

重新卖衣服

阿里的这个新项目到底是什么?

在发布会之前,“阿里动物园即将有新动物出没”的消息已经在各大社交平台上传开,“全新赛道”、“保密运行三年”等字眼吊足了大家的胃口。当时,大家的猜想集中在医疗健康和新制造上,一些C2M概念股甚至因此连涨两天。

9月16日,谜底揭晓,“犀牛智造”正式亮相。阿里巴巴官方给它的定义是“全球首个新制造平台”、阿里巴巴五新战略中“新制造”的落地。

图片来源:微博截图

打开犀牛智造的官网,“需求大脑、数字工艺地图、智能调度中枢、柔性智能工厂”等一连串科技术语和陌生概念让人越看越懵。

抛开这些炫酷的词汇,有分析认为,犀牛智造是C2M,但深燃财经综合多方信息来看,这是个误会。犀牛智造不是严格意义上的C2M,没有一对一的私人定制、也不是用户先下单工厂才生产。犀牛智造还是“规模化”生产,与传统制造最大的不同之处是通过预测,把用户需求变得清晰后再生产。

不妨将犀牛智造的模式概括为C2B2M,即阿里预测用户需求,将用户需求进行细分,反馈给工厂,工厂根据预测出的细分需求生产。和淘宝B2M模式最大的区别就是会更注重对于用户需求的预测。

“以前流水线五分钟生产出2000件同样的衣服很厉害,今后五分钟生产2000件不同的衣服是更厉害。20年以前流行全城市、全村、全省的姑娘穿一件衣服,而现在每个姑娘要穿的衣服都必须是不一样的。”结合2018年马云在云栖大会上的演讲,可以更好地理解犀牛的模式。

如果说之前的生产逻辑是,先生产出10万把牙刷,再想办法卖给10万个用户,那么C2B2M的逻辑则是,先预测出用户有10万把牙刷的需求,而且其中7万人喜欢软毛牙刷,3万人喜欢硬毛牙刷,工厂就按照这个需求生产不同数量比例的软硬毛牙刷。用户在这个链条中只是贡献搜索数据而已,帮用户在牙刷上刻名字不是犀牛智造工厂想做的事。

目前,犀牛切入的领域并不是对交付速度有高容忍度的高客单价品类,而是淘宝天猫传统优势品类——服饰。按照阿里方面的说法,选择服装市场,是因为传统的以产定销模式,造成巨大浪费,尤其是中小企业,面临着严重的库存难题。

图片来源:微博截图

根据犀牛智造官网的描述,该工厂能将淘宝天猫的消费需求与生产环节打通,具体运作模式为,根据淘宝、天猫、社交资讯、潮流趋势等因子,发现消费趋势,根据需求预测,研发爆款、缩短新品研发周期,以销定产,降低库存。犀牛工厂将行业平均1000件起订,15天交付的流程,缩短为100件起订,7天交货。

在联商网高级顾问王国平看来,阿里选择从服装切入有其合理性。

“淘宝发展到现在的瓶颈,体现在商户提供的产品与消费者需求之间越来越难匹配,但供应链各个链条又没有能够主导变革的企业”,王国平告诉深燃财经,这也是整个服装行业的困境——服装商户善于销售,设计环节弱;设计师拥有才华,但没有订单,没有发挥空间;代工厂善于生产,但对于设计以及销售毫无想法;软件商觉得自己产品好,但无用武之地。

“市场需要一个组织者来打通这个环节,让各个链条的效率最大化,以最好的产品、最优的价格来更好地满足消费者。”王国平说,上下游对于供应链各环节存在盲点,无法单凭一方解决。这时,拥有数据、技术、渠道等资源的阿里就浮出水面。

“逍遥子当时定了三个方向:得做一个很大的行业、赛道的痛点要很突出、做阿里的优势领域”,犀牛智造CEO伍学刚接受36氪采访时解释称,阿里每年卖出7000多亿件衣服,量大。今后犀牛智造对于服装的设计、定款、生产、制造等环节都会参与。

阿里为什么要做犀牛?

“帮助中小工厂实现数字化升级、带动就业、推动产业集群数字化转型、引领中国服装产业升级”……阿里把新项目的立意推到了时代的高度,却丝毫没提自己在其中有什么好处。那么,布局“犀牛”,阿里打的是什么算盘?

犀牛智造官方微博显示,该项目背后的公司是阿里巴巴迅犀(杭州)数字科技有限公司(以下简称“迅犀”)。公开资料显示,该公司成立于2018年3月19日,法定代表人是天猫淘宝总裁蒋凡,注册资本3000万美元,是淘宝的全资子公司。

虽然犀牛智造在阿里有独立编制,有自己的业务、技术、开发、产品,类似于一个独立的公司,但伍学刚在接受36氪采访时表示,犀牛团队要向蒋凡汇报。“供给侧的创新一定要有需求来托底......放在淘宝天猫,就是一家人”。

结合蒋凡不久前在天猫超级新秀盛典上的演讲,犀牛目前最重要的任务似乎就是服务阿里电商业务,给电商业务输血。

说得再具体一点,就是帮助阿里实现“未来3年天猫平台上将有1000个新品牌实现年销售过亿,100个新品牌实现年销售过10亿”的目标。具体实践的方式则是直通中小工厂、砍掉品牌溢价、更有针对性地生产。

这些愿景将来反映到财报上,就是大幅增长的GMV和利润,足以让陷入增长瓶颈、被拼多多穷追不舍的阿里电商讲出新的增长故事。

阿里电商并非高枕无忧。

“从用户增长态势来看,淘宝能够覆盖的电商用户已经足够广,从月活、销售额情况来看,淘宝的增长已经比较有限,而淘宝的增长瓶颈也意味着传统B2C电商增量处在放缓的局面,拓展空间有限。淘宝要想让营收利润继续扩大,要么继续扩大用户量,要么提升用户客单价,要么提升单品利润。”艾媒咨询CEO张毅向深燃财经表示,用户增量逐步见顶,用户客单价大幅提升的可能性不大,只有提高单品利润,淘宝才有机会大幅增长。

而从行业竞争的角度来看,根据拼多多与阿里最新的财报,截至2020年6月30日,拼多多年活跃买家数达6.832亿,较去年同期增长41%,二季度单季新增5510万,创上市以来最大单季增长。同一季度内,阿里国内市场年度活跃消费者新增1600万至7.42亿。阿里是电商第一不假,但拼多多在身后奋起直追,在活跃用户上不断缩小与其差距,难免让阿里心慌。

极光大数据显示,截至2020年6月底,拼多多在其一级行业(移动购物)和二级行业(综合商城)中都位列第二,仅次于淘宝。仅6月30日拼多多新增用户高达398万,位列全网新增第一。在电商头部Top3应用中,淘宝独占率为13.03%,其次是拼多多11.59%,京东为1.52%。拼多多的用户群和淘宝用户群重合度更高,达58.91%。

拼多多不仅在用户端增速迅猛,而且也早就看上了C2M这一赛道,在工厂端发力。2018年12月,拼多多推出“新品牌计划“,称帮助1000家工厂打造C2M模式。2019年9月,拼多多方面称,其“新品牌计划“正式成员有85家,超过800家企业参与了C2M,订单量超7000万,有望在三年内实现十亿级别的定制化产品年订单量。

“拼多多持续的百亿补贴让其用户量一路增长,给淘宝带来不小的压力,从模式来讲,淘宝相较拼多多的拼团社交模式略显老化,淘宝要想继续雄霸业界,必须改变模式。”张毅向深燃财经分析称,迅犀对淘宝而言有两个好处,一是通过对于用户需求的精准满足,增强用户黏性;二是在业界开辟另外一种赛道的竞争,即不仅仅是供应商有什么才卖什么,而是客户需要什么,就卖什么。通过模式的转变,淘宝反过来对拼多多模式形成挑战。

海豚智库联合创始人那明远认为,迅犀应用以后,能够给淘宝特价版提供高性价比的商品,也能从更高的维度对拼多多进行打击。阿里通过迅犀将中小商家变为盟友,因为和商家合作更深入,这批商家就不存在平台二选一的问题了。而迅犀培育出的这些中小商家,生产出了高性价比的商品是全网销售的,当他们给拼多多供货商时,就是在替阿里抢占拼多多的市场。

犀牛是真牛吗?

阿里擅长“造浪潮”。想当初在推广“新零售”的时期,阿里用近乎PUA的“魅力”,让传统零售商自我怀疑,要么自降身价卖身阿里,要么心急火燎地按照“新零售”的概念进行自我改造,结果亏损惨不忍睹。阿里用盒马鲜生描绘了未来零售业效率提升、成本降低、大数据满足用户需求的美好前景,但直到今天,新零售行业都没能探索出成熟的盈利模式。

阿里,像希腊神话中的海上女妖,歌喉迷人有魅力,每个故事都能掀起浪潮,但当追随者兴致勃勃冲入潮水之中,能不能找到期待中的宝藏?阿里“新制造”的故事能讲好吗?

虽然阿里想做的智能制造并不算严格意义上的C2M,但将用户需求置于生产环节之前却是电商巨头都感兴趣的事情,而这些公司也乐于将自己的模式形容为“C2M”。

今年3月26日,在2020淘宝C2M战略发布会上,阿里推出了以C2M商品为核心供给的淘宝特价APP。同时公布了“超级工厂计划”和“百亿产区计划”、“双百目标”三大C2M战略支柱。

张毅认为,如果放宽对于概念的要求,未来C2M典型的模式就是把C端客户的需求直接通过智能系统转接到这个生产工厂,快速交付。拼多多正是通过这种非严格意义上的C2M,获得了价格优势,发起了对传统电商模式的挑战。而阿里的迅犀如果发展顺利,不排除拼多多也有类似的、更深程度介入生产环节的动作。

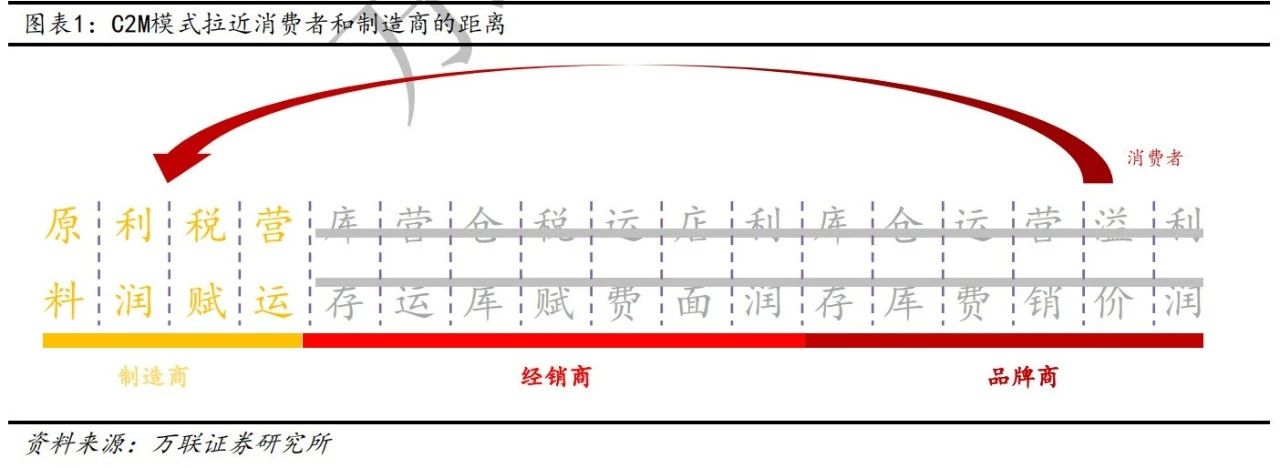

万联证券研报指出,与传统的“先产后销”模式和网络电商模式相比,C2M模式能够去掉库存、物流、总销、分销等中间环节,避免层层加价,可以让价格更加透明,消费者和厂家都从中获益,能够满足消费者个性化和追求性价比的消费需求。最重要的是,C2M模式契合了下沉市场消费者对价格较为敏感的特点,能够助力电商企业开发下沉市场。

Mob研究院发布的报告显示,下沉市场用户规模为6.7亿。预计未来10年,三四线城市的消费潜力将被激发,发展空间巨大。

上述研报称,目前,除拼多多外,其他电商平台在下沉市场渗透率不高。以阿里为例,截至2019年6月的过去12个月,阿里中国零售市场在发达地区(一二线城市)的消费者渗透率约85%,而欠发达地区(除一二线城市以外其他地区)消费者渗透率仅约40%。所以,C2M战略为其提供了一条向下沉市场渗透的渠道。

市场广阔,但回到阿里的犀牛工厂,“迅犀这个产品并非前景一片乐观,挑战在于能否按照预期落地并实际解决问题”,张毅称,如果迅犀成功了,毫无疑问阿里将在智能制造这一领域拔得头筹,赢得上游的供应商和下游的客源,但是一旦失败,阿里集团的信誉以及创新引领能力都会受到质疑,所以蒋凡这次背负的责任并不轻松。

一个直击灵魂的拷问是:迅犀真的能挖掘出消费者的需求吗?张毅认为,消费者通常会选择在市场上已经流行、有现货的产品,买起来才放心,而且用户其实并不擅长将自己心底里的需求表达出来。“所以能不能在消费端提炼出形成清晰的需求,是淘宝需要突破的信息屏障。”

另外,张毅认为,犀牛工厂毕竟还是批量化生产,生产能力虽然不是问题,但是能不能形成足够的单量,工厂有没有意愿和积极性配合;能不能保证工厂足够的利润、这一模式能不能带来当初设想的收益都是需要考量的风险。

“目前还不清楚迅犀能做到什么程度,前期会是阿里烧钱,入驻方(企业端)成本估计不会高, 甚至可能一段时间内免费入驻”,王国平认为,阿里这一新项目,前期非常考验供应链组织能力、改善优化能力、以及数据储备及提炼能力等。如果真正能做到优化整个供应链链条,让入局玩家看到有利可图,会是对于现有玩法的爆炸性变革。

王国平称,接下来,如果一个区域大部分的纺织设备都接入迅犀科技,就相当于形成了垄断了地位。加入玩家达到一定量级,形成生态,就到了阿里“收割”的季节。“当然,理想化是这样,但这不是一两年能达到的。阿里要让商户端有足够的订单来驱动,后面的供应链环节才会咬住这个稳定的链条不放。”