阿里眼红腾讯的"贝壳"?

近期的阿里动作不断。

先是"犀牛工厂"重磅亮相,再是"天猫好房"的闪亮登场,9月17日的云栖大会上阿里巴巴又发布了第一款物流机器人"小蛮驴",正式进军机器人赛道。不得不说,近期的阿里着实聚焦了市场不少目光。

事实上,"犀牛工厂"和"小蛮驴"的市场诞生逻辑并不难理解,毕竟符合阿里巴巴的发展脉络和扩张逻辑,但阿里加速布局亲自上阵卖房推出"天猫好房"的盘算,或许值得我们作进一步拆解。

9月16日,天猫与易居联合推出"天猫好房"平台,并共同发布"不动产交易协作机制"(ETC)。市场大部分的观点认为,这标志着阿里正式杀入房产,与腾讯投资的贝壳形成正面对峙。

对此,资本市场似乎并不像想象中的看好阿里。

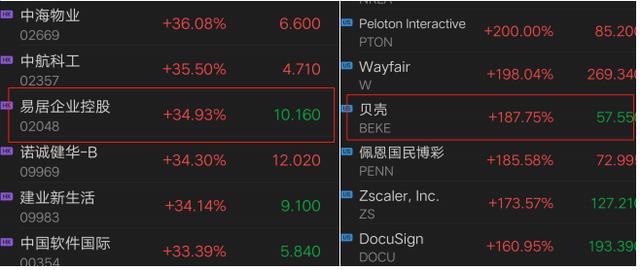

消息发出的次日,易居控股并未稳住开盘涨势,早盘迅速由涨转跌,当日以5.5%的跌幅收盘;阿里巴巴港股同样以1.9%的跌幅收盘。与之相反的是,天猫好房宣布成立当天,贝壳在股价经历小幅下跌之后,尾市却大涨超12%,这似乎给了阿里当头一棒。

更加值得一提的是,背靠腾讯的贝壳年初至今的涨幅已高达188%,同期,易居控股的股价涨幅仅有34%。

那么,阿里的强势入局又该如何与腾讯共舞?行业是否会迎来一场新的变局?而阿里的这一动作究竟是心血来潮还是蓄谋已久?

阿里觊觎已久

事实上,阿里对房地产服务领域并不陌生,纵观阿里在房产领域的战略打法,2018年是一个分界点。

2018年之前,阿里在这一领域的布局相对较为保守:

· 2015年,阿里投资德国留学生租房平台"Nestpick"及租房买房APP"宅急搜"。目前,"宅急搜"虽因经营不善已关闭,但"Nestpick"依然在正常营业;

· 2016年,阿里旗下的二手交易平台"闲鱼"上线了租房业务,凭借阿里强大的内部体系,仅用了不到半年的时间,平台上的房源便达到100万套;

· 2017年,阿里通过蚂蚁金服战略投资长租公寓品牌"蘑菇租房","蘑菇租房"也成为首家入驻支付宝租房频道的租房平台。同年10月,支付宝正式上线线上租房,并在上海、北京、深圳等8个一线城市率先推出了信用租房。

2018年之后,战略布局明显加快:

· 2018年2月,阿里布局家居领域,投资家居龙头"居然之家";7月,参与了"易居"Pre-IPO轮融资;11月,阿里将触角延伸至家装后市场,对"神工007"战略投资2500万美元,布局建材家居新零售;

· 2019年初,阿里大手笔投资"蛋壳公寓",趋向于建立自己更加完善的租房系统;

· 2020年,阿里斥资8.2亿港元,增持后,阿里持有易居约8.32%的股份,成为易居控股的第二大股东。ETC机制也代表着双方将在线上线下房产交易、数字营销和交易后相关服务等领域展开深度合作。

至此,国内互联网两大巨头均踏入了房地产的传统各领域,由腾讯投资的贝壳与阿里和易居领衔的两大"互联网+房产"正式开启对垒模式。而事实上,不止腾讯和阿里,今年京东、字节跳动等互联网巨头也在这一领域做出了一些不同反应。

今年5月,京东宣布上线京东房产自营店铺,号称看房、订房、签约等销售环节都能在线上实现;字节跳动也在今年6月份推出了幸福里的"房产创造营成长计划";快手也对房产领域露出了浓厚的兴趣,7月,快手的关联公司北京达佳互联信息技术有限公司新增 "快说房""快手家装"等多条商标信息,目前商标状态为"等待实质审查"。

这一现象的背后,市场也开始关注博得资本玩家争相涌入的一些原因。

巨头加速入场的算盘

房地产作为一个重资产行业,在国内的发展已经经历了一个飞速发展的黄金期,目前的整体房市可以说仍处于阴跌绵绵无期的状态。不过,即便如此,房产服务领域似乎依旧有故事要说。

1、房产服务衍生的想象空间仍具"说服力"

有数据显示,未来几年,房地产依然是一个16-17万亿的新房为主市场,二手房只有5-8万亿。但这组数据也传递了新房和二手房叠加在一起之后可以演变成一个更大的服务市场。

从巨头们对外披露的一些数据似乎也可窥得一些端倪。

贝壳上市的招股书中显示,2019年其通过220多万笔交易,产生2.13万亿元的GTV(平台交易总额)。易居董事局主席表示,天猫好房力争在明年将GTV提升至2万亿元。

事实上,对于巨头们来讲,做房产服务更多的是瞄准了这一业务衍生出的背后想象空间。不论是腾讯投资贝壳、阿里扶持易居还是京东、字节跳动的入局,他们依然做的是信息服务、撮合交易的经营方式,在落实这一交易的过程当中,理论上来讲是可以截取更多流量,阻力互联网巨头们加速实现整个商业逻辑。

2、房地产行业正在"质变"

房产交易服务本身属于产业链下游,那么,整个产业链内一些风向的改变自然也会影响到市场需求的变化。

其一,曾经的房地产行业主要围绕如何快速实现交易,随着时代的发展,房地产行业已经从卖方市场逐渐走向了买方市场。

行业中,不论是在新房还是二手房交易的过程中,都存在直客触达难,营销成本高等痛点问题。比如,二手房的交易过程中,中介公司总是要来来回回对接买方和卖方。对于他们而言,虽说这个过程要为买方考虑,但本质上而言更想快速实现交易,实质上,更加倾向于卖方。而新房交易过程中的营销成本是一笔不小的开支。比如,恒大2019年财报显示,其销售及营销成本上升至232.9亿元,同比增长28.8%。

如今,随着5G+AI时代的迫近,也为卖方市场向买方市场的转变提供了更多的技术条件支持,这一转变仍在加速的过程当中。

其二,上半年的疫情,可以说是房企快速成为互联网企业的推动力。背后的逻辑在于,房地产交易过程本身是一个注重线下的过程,但由于疫情等客观因素的阻碍,使得这一交易的实现存在更多的障碍。于此,上半年整个楼市的成交量也是众所周知的惨淡。

其三,房产的网上交易量指数在上升,这一背后可以反映的是消费者越来越习惯在网上选房、购房的风向。数据显示,2019年有8000万的人在淘宝上看房,在线成交15万套房子。

本质上来讲,一个行业能否做大,仍然需要落地到消费者身上。虽说,房地产的交易过程仍具有不低的线下属性,但在愈发先进的技术以及消费者观念转变支持的背景下,互联网房产服务存在更大想象空间的逻辑。

说到这里,腾讯、阿里、京东等互联网巨头加码房地产服务市场的原因已经不难理解,但互联网大佬们的纷纷发力对整个产业链来讲又会有着一些怎样的影响?

一场房产时代的新革命

天猫好房上线的同时,阿里抛出了一个"房产双11"的概念,表示会推出团购和百亿补贴等活动。在营销概念以及行业好奇心的驱动下结合房产多年来形成的"金九银十"论调,毫无疑问,接下来,叠加了资本力量的易居和贝壳之间必有一场烧钱大战,当然,也是腾讯和阿里延伸到更多战场的表现。

短期内,贝壳依然会领先,但长期的格局仍存在一定变量,腾讯和阿里在这一领域很有可能会维持旷日持久战的状态。不过,可以窥得的是,这也是一场有关房地产时代的新革命。于整个房地产产业链而言或将有着不可小觑的影响。

于开发商而言,在目前房产终端销量需求表现较为疲软的背景下,当线上市场打响激战标志性的第一枪之后,必然会消耗更多的渠道费。事实上,这也是所有资本玩家们争抢的部分资源。目前富力已准备拿出约500亿货值的全国优质楼盘项目,加入到房产界的首次百亿补贴双11购房节活动之中。那么,开发商未来可能面临着利润越来越少的风险;

于购房者而言,虽然线上购房迎合了部分消费者需求,但房产的成交并不是买青菜萝卜那般,即便是线上成交了,线下复盘看房时仍有存在纠纷的可能,从而带动退房机率的增长。此外,虽然有补贴、促销等手段,但在商业市场里中逃不过"羊毛出在羊身上"的定律,这依然是一个需要长期磨合的过程;

于线上模式本身而言,虽然今年线上房产服务备受关注,但依然面临较多的质疑和压力。

今年直播冲上风口之后,很多明星都尝试过直播卖房,但成绩用惨淡来形容一点也不为过。号称"万物皆可直播",但就连薇娅,在直播卖房时都暴露了好多短板,被指为"漏洞百出",直播了两小时,最后也没公布卖出了多少优惠券。其他的明星,如刘涛、李湘等,更多地是充当了直播卖房的"花瓶",真正介绍卖房还是靠主持人。

有资料显示,用户在线上买了拍卖的房子之后,去办理过户手续时,才发现所有税费都需要自己来承担,而且都是顶格缴费。这实际上就是线上房产交易模式存在的一些弊端,最终受影响的依然是消费者。

另一方面,房地产本质仍是一个重线下交易重渠道的行业,这也倒逼在与相关企业合作的时候,要注重消费市场的需求和顾虑,只能真正研究市场痛点,才能形成更好的平台效应。

总的来讲,不论"房产双11"会是一个怎样的呈现姿态,但在5G+AI、万物互联网时代的迫近下,这无疑会促进房产线上化交易的进一步成熟。就行业而言,也只有在形成更好生态环境的基础上,各玩家才有抢食更多蛋糕的可能,但这条路依然道阻且长。