赴港遇冷、挂牌遭做空,华住的野心能实现吗?

北京时间9月22日凌晨,在距离华住酒店集团在港正式挂牌只剩几小时的档口,做空机构博力达思研究公司(Bonitas Research)发布研究报告,称其正在做空华住集团(NASDAQ:HTHT)。受此消息影响,截至收盘,华住酒店股价下跌3.66%,报40.48美元/股。

做空报告对华住的指责主要集中在其隐瞒费用、夸大利润上。具体指控包括:

华住在其酒店物业组合的所有权问题上撒谎,以制造虚假的财务报表。

博力达思在北京和上海进行的实地调查证实,华住酒店对未披露的华住现任员工和其他未披露的关联方拥有的特许经营酒店的运营费用提供了秘密支持。

总结来说,华住利用未披露的关联方交易隐瞒运营费用,人为夸大华住上报的利润。根据做空机构计算,华住的虚假利润在其2019年资产负债表上表现为20亿元人民币(约合3亿美元)的虚假PP&E(指公司的房地产、厂房及设备,也可以说是公司的固定资产)。

针对博力达思的指控,华住方面在9月22日早间做出回应,称公司已知悉该沽空报告。基于对报告的初步审查和评估,公司认为该报告没有依据,它包含许多错误、未经证实的陈述以及对公司业务和运营的误导性结论。

从目前来看,围绕做空的相关指控还有待双方释放更多信息。不过一个确定的事实是,在华住赴港二次上市遇冷的当下,博力达思的狙击无异于雪上加霜。

9月10日,在经历系列市场传闻后,华住集团招股书正式披露,赴港二次上市消息终于落定。但是,未能延续阿里巴巴、网易、京东等公司在港二次上市的优异表现,华住赴港遇冷。

此前,在招股阶段投资者就对华住持保留态度。华住招股首日并未能录得足额认购,在招股遇冷的情况下,华住最终发行价定为297港元,与最高发行价368港元有较大差距。以最终发行价计算,华住香港发售获2.39倍小幅超额认购。

从开盘表现看,华住暂时扛住了来自做空机构的狙击。9月22日,华住在香港联交所正式挂牌,开盘报305港元,较发行价上涨2.69%,总市值968亿港元。

华住在资本市场的表现并不令人意外。在疫情期间全球旅游业都被重创的背景下,酒店行业的短期经营状况并不理想,投资者在此时更倾向于保持观望。

不过,除了外部环境因素,华住二次上市遇冷的更重要原因还在于自身。在近两年快速扩张策略下,华住资金链越来越紧绷,而疫情期间的大额亏损,进一步增加了华住的现金流压力。具体来看:

2020年Q1,华住录得经调整归属于本公司净亏损11亿元人民币,净调整EBITDA为-7亿元人民币,Q2净调整净亏损收窄至4.8亿元人民币,净调整EBITDA为-9700万元人民币。

截至2020年3月末,华住现金及现金等价物从2019年底的32亿元人民币骤降至18亿元人民币,净流动负债达到68.8亿元人民币,六月末现金及现金等价物回升至37亿元人民币,流动负债收缩至59.85亿元人民币。

尽管二季度业绩已经呈现出稳定复苏的趋势,但流动负债数据依旧不容乐观,此次华住赴港二次上市颇有些靠融资救急的意味。

那么,上市成功拿到“救命药”之后,跳出疫情这一特殊时代背景,华住的长期价值又该如何评判?而在博力达思的击打下,华住的长期故事还能得到市场信任吗?

规模与负债齐涨

华住是携程四君子之一的季琦,在携程、如家之后的又一次创业尝试。从2005年的第一家汉庭酒店起步,逐渐发展成为一家多品牌酒店集团。根据弗若斯特沙利文,截至2019年12月底,以经营的酒店客房数量计,华住是中国第二大、全球第九大酒店集团。

目前,华住已经完成了相对完整的品牌布局,旗下品牌覆盖各档次,且通过与雅高的战略联盟和对德意志酒店的收购,切入海外酒店市场。

对规模的追求是华住资金紧张的一个重要原因。华住一直致力于酒店网络的扩张,在2019年,华住扩张速度明显提升,旗下酒店数量增速达到32.8%。根据招股书,截至2020年6月30日,华住共拥有6187家在营酒店,其中包括758家租赁及自有酒店,及5429家管理加盟及特许经营酒店。

而博力达思在研究报告中对华住集团实际控制的酒店数量提出了质疑。据报告披露:

酒店经营许可证显示,华住酒店旗下共实际控制了1952家酒店(约占35%),而华住则声称,截至2019年,该集团仅经营着688家酒店(约占12%)。

中国商务部的注册资料显示,目前华住酒店只有3020家独立加盟商,比截至2019年华住酒店报告的4930家豪华和特许经营酒店少了37%。

中国国家工商行政管理总局的记录显示,华住酒店将其向美国证券交易委员会(SEC)上报的员工数量少报了至少16%。

据此,博力达思认为,华住利用未披露的关联方交易隐瞒运营费用,人为夸大华住上报的利润。

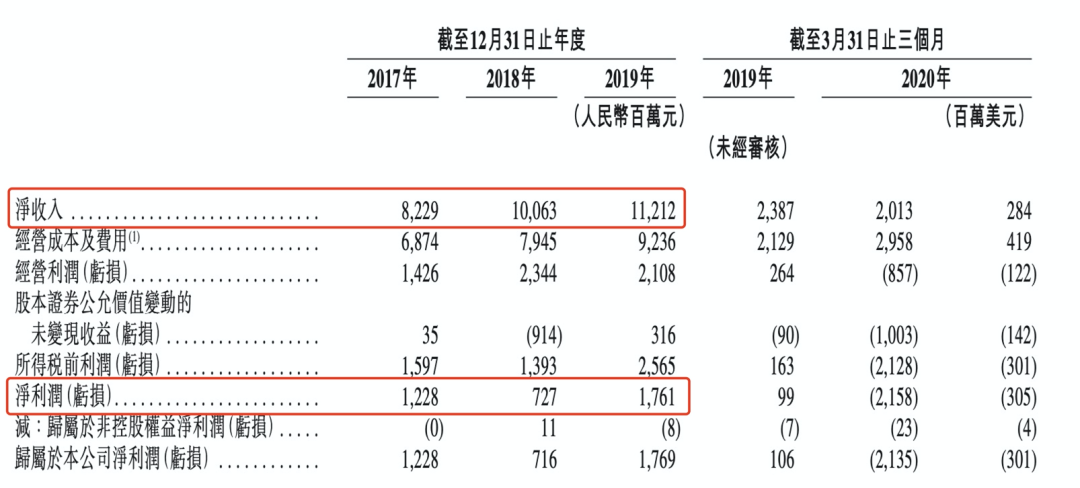

做空机构的相关质疑有待华住集团作出更为详细的回应。从招股书披露的数据来看,华住酒店数量的增加并未能明显反映在营收的增长上。从2017年至2019年,华住净收入保持着缓慢增长,2019年同比增速为11.4%,与2018年相比增速下降一半。

从净利润上看,2018年因雅高股价下滑,导致了华住持有的大量雅高股票产生较大额度亏损,因此净利润下滑明显。刨除掉这一因素,2017年至2019年华住净利润复合增长率为43%,与酒店扩张速度相吻合。

与营收、利润同步增长的是负债,华住的快速扩张带给了公司现金流压力。2019年华住现金及现金等价物总值为32.3亿元人民币,相比2018年有小幅度的下降,同时总负债快速攀升,从176.7亿元人民币上升至454.8亿元人民币。

截至2019年底时,已经可以观察到华住资金链出现紧绷。如果在正常经营条件下,这样的资产负债情况会带给华住一定的压力,但整体还算可控。而疫情黑天鹅的降临,毫无疑问地打乱了华住的发展节奏,此前现金流上存在的问题被突然放大。

更加不凑巧的是,华住在去年年底刚刚完成了一笔大额收购,以7亿欧元的价格收购德意志酒店集团100%的股权。今年1月份华住宣布交易完成。前脚收购完成,后脚疫情爆发,并且至今海外疫情形势依旧严峻,德意志酒店业务恢复状况不容乐观,这为华住又蒙上了一层阴影。

在一背景下,今年上半年,华住业绩数据不出意外地出现大幅度下挫,但得益于国内疫情的有效控制,华住经营状况正在逐步好转。根据华住招股书,截至今年6月30日,华住约96%的酒店(不包括政府征用酒店)已恢复运营,6月初入住率为83%。同一时间,德意志酒店有约79%恢复运营,但入住率仅为约29%。

恢复状况同样在收入及盈利数据上有所体现。随着国内情况近一步好转,华住国内业务有望逐步恢复至正常水平,但是,海外市场在一定时间内还将持续拖累华住整体业绩:

一季度,华住实现净收入为20.1亿元人民币,同比下降15.7%,这主要是得益于与德意志集团合并财务报表,使得收入降幅维持在了一个较为可控的幅度内;二季度,华住实现净收入为19.53亿元人民币,环比出现近一步下滑,这主要是因为海外市场中德意志酒店仍然不能开展正常经营。

一季度,华住实现净亏损21.6亿元人民币,二季度情况大幅好转,净亏损收窄至5.5亿元人民币。

根据一二季度数据及行业整体趋势判断,华住在下半年恢复盈利并不困难。但是,比阶段性的亏损更值得警惕的,是华住在疫情期间被进一步锐化的资产结构问题:2020年Q1,华住资产负债率达到91.2%,Q2这一数据进一步上升至92.2%。

不健康的资产结构让华住在疫情期间陷入了更大的困境。截至6月底,华住账上现金及现金等价物总值为37亿元人民币,而净流动负债近60亿元人民币。在此情况下,华住急需外部输血,这或许是其启动赴港二次上市进程的主要原因。

二次上市带来的融资,或许可以帮助华住解决短期的经营危机,但华住在此次疫情中的表现为其自身的抗风险能力打下了一个巨大的问号。二次上市成功之后,华住或许还需要就如何合理控制发展节奏这一问题,做进一步的反思。

未来主攻下沉

尽管资产负债率已经处于警戒线之上,但华住依旧没有放弃扩张计划。

在公布2018年财报之后,季琦对华住的扩张计划曾做出这样的阐释:“现在是一天开2家店,我希望一天有3-4个,甚至4-5个单体传统的酒店加入到华住的生态圈里面来,这是华住的规模。”此后,在2019年华住确实进一步加快了扩张步伐。

疫情期间华住的扩张步伐也依旧没有停止,华住在招股书中表示,截至6月30日,华住正在开发2375家新酒店,包括54家租赁及自有酒店,以及2321家管理加盟及特许经营酒店。扩张速度与疫情前相比未见减缓。

但华住在目标市场选择上做了调整。去年底,华住旗下品牌全季酒店首家海外直营店落地新加坡,随后又花大价钱收购德意志酒店,从这一系列动作中,都可以观察到华住对海外市场的企图心。走向国际化、成为世界级酒店集团是华住长期的战略目标。

但现有环境下,短时间内继续推进海外布局显然不明智,华住转而将更多的精力投入到了国内下沉市场中。

在2019年的华住世界大会上,季琦提出了“万家灯”和“千城万店”的目标——中国有2000多个县城,华住计划把汉庭开到中国的每个县城去,争取在2022年能够达成。

同年5月,华住与IDG资本战略投资的H酒店正式亮相,季琦现身发布会现场为H酒店站台,可见其重视程度。H酒店与华住更早一步推出的品牌一宿,是华住布局下沉市场单体酒店的两步棋。

疫情之后,华住进一步加码下沉市场,季琦在接受媒体采访时反复强调要重仓中国。6月,华住将组织架构调整为华住集团、华住中国两个管理架构,季琦称此次调整是让华住中国团队能够更好地聚焦中国,“除了一二线城市的优质地段,我们还要关注新兴的商业区、生活区,要关注原来不重视的下沉市场,要关注高铁站、新机场沿线”。

华住在今年采取的举措之一是与下沉用户的汇聚地拼多多达成深度合作,旗下“华住会”宣布正式入驻拼多多,并开设官方旗舰店,拼多多同时推出“华住会品牌日”活动,华住集团旗下2000多家酒店悉数参与。

华住表现出了明显的想要在下沉市场实现进一步增长的意图,但是,华住面临着内部与外部两方面的压力。

从华住内部来看,要实现中国县城的全覆盖,需要进一步扩大酒店数量。

为了支持野心勃勃的扩张计划,华住通过多种融资手段为集团输血,因此也不得不持续承担着现金流压力。

二次上市带来的融资暂时解决华住的燃眉之急,华住的业绩也在稳步恢复,但在今年下半年的华住任务仍不轻松。去年12月,华住跟多家银行订立了4.4亿欧元的定期融资与5亿美元的循环信贷融资协议。值得注意的是,今年四月,华住跟早前的贷款机构签订了豁免的相关契约,出借人同意解除华住直至2021年6月30日止6个月期间的原始金融契约,但需满足一定条件。

条件之一为华住2020年下半年最低EBITDA为10亿元人民币。今年一、二季度华住经调整EBITDA为-7亿元人民币、-9700万元人民币,而去年各季度,华住净调整EBITDA分别为5亿元人民币、11亿元人民币、9亿元人民币、11亿元人民币。以去年数据对比,华住在下半年业务恢复至五成就能完成目标,但是,在海外市场不见好转、德意志依旧亏损的拖累下,以及国内入冬后不确定的疫情形势下,这一目标能否完成仍有不确定性。

在较大的偿债压力下,如何在进一步实现扩张的同时改善资产负债结构,极其考验华住的经营策略。

除了内部现金流压力之外,在下沉市场,华住需要面临后疫情时代更加激烈的外部竞争——当下几乎停滞的海外旅游市场,必然迫使更多玩家将重心放在国内。

疫情之前,华住与OYO中国已经在下沉市场中多次交锋,H酒店更是直接对标OYO中国而生。但在今年,OYO中国已接近败退,华住在三月份将H酒店与旗下怡莱品牌合并,OYO与H酒店的大战基本宣告结束。

虽然曾经满身光环的OYO基本出局,但2019年单体酒店赛道的火热吸引了大量跨界玩家和资本入局,如今下沉市场酒店赛道仍然拥挤,锦江、首旅如家、东呈等酒店集团,阿里巴巴飞猪旗下品牌“菲住”、携程旗下品牌索性、同程艺龙旗下品牌OYU都仍在下沉市场抢滩,华住要突出重围还面临着重重阻碍。

从第一家汉庭酒店算起,华住已经走过了15年的时间。这位老将在疫情期间的表现,或许并不能单单归结于特殊的市场环境,站在成立15年的节点,华住或许需要对如何穿越周期这一命题进行重新思考。