品牌抖音自播的“窍门”,小米或许找到了

打着每周六晚 8 点直播的@小米直播间,近期似乎提升了直播频次。在 9 月 17 日- 9 月 23 日连续 7 天内,每天以直播 5 小时的频率,在抖音开启了高频直播。

据卡思数据观察,小米连续 7 日直播,销量达11.2W件,销售额则突破了7500W元,而且,在没有头部KOL、明星流量光环的加持下,做到了平均峰值人数近 4000 的成绩。

当小米正在迈上品牌自播高速路的时候,很多品牌似乎还停留在“选人带货”的阶段,甚至始终处于观望状态,并未投身行动。

在抖音,请主播带货并不是唯一选择

以前,品牌与KOL合作的初衷,是希望通过KOL的圈层影响力为品牌赋能,触达到公域平台中那些品牌很难触达到的圈层用户,实现破圈种草、传播。但是,现在变了,距离转化更近的直播,让更多的品牌以销量为核心目的去选择KOL,于是在品牌/商家的滋润下,大量的带货型KOL出现,并飞速成长。

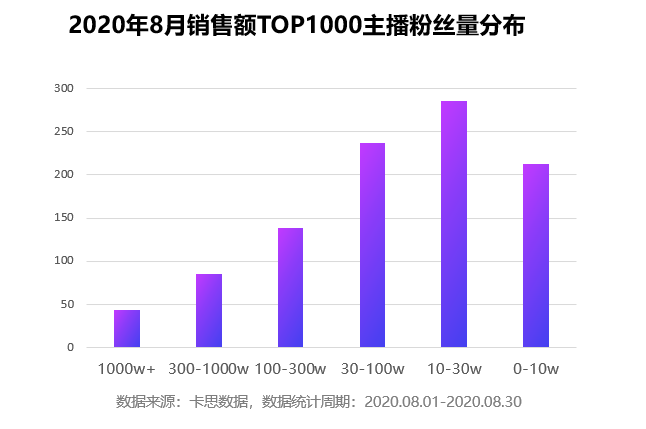

据卡思数据统计, 2020 年 8 月,抖音直播带货销售额TOP1000 中的账号中,粉丝量 100 万以下的占比73%,而在这73%中,纯带货人设的账号占比超过50%。

短视频内容平台的正确带货逻辑是“内容—人—货”,用户通过内容关注KOL,产生信任,消费下单。

对于部分低粉带货型主播来说,他们的内容实际上是“货”。他们凭借过往供应链从业经验,以纯佣、保量的模式与品牌谈判,并以极低的价格作为筹码,通过“品牌低价”的内容和信息流投放吸引用户进入直播间,再通过极其娴熟的销售技巧引导用户互动、购买,做高直播间的互动数据,进而获得系统更多的推荐。

在与这类主播合作的过程中,品牌大都需要打破原有的价格体系来进行销售,且相比于李佳琦的专业、薇娅的影响力,这类主播身上的标签仅仅集中在“低价、折扣”之上,并不能在“清库存”外帮助品牌带来更多溢价和美誉,以影响更多的潜力消费者。

在抖音没有“查封直播外链”前,这类带货主播还有一个核心价值是:帮助品牌们在淘系“冲榜”,以做高自然排名来吸引“搜索型”消费。但在抖音( 10 月 9 日起)即将施行的“直播封外链”政策后,与这类低价带货型KOL合作的目的又是什么?

这方面,很多国产美妆品牌就想的很明白。完美日记、花西子等国货美妆品牌也会请顶流低价,甚至破价带货,但是他们的玩法显然更高级。

以完美日记为例,据卡思数据观察,早在 2018 年的时候,完美日记就在快手上建立了账号矩阵,开启了高频直播,现如今粉丝量已达到544W。而在抖音,除了耳熟能详的顶流外,有超过 2500 位10W粉以上的KOL在为完美日记的产品种草、分销。

完美日记低价、破价请头部主播合作,看重的更多的是主播的影响力,品宣诉求多大于品效、品销诉求。但当影响力建立成功,获得更多品牌背书后,会继续邀请肩、腰、尾部主播以专场或混场的形式来带货,以真正助力于品销。

不仅如此,在此过程中,“完美日记”也开启了高频直播,一方面,安利新品,并通过妆教、知识分享分享等方式来推荐热销好物;另一方面,则是卖货,在重要营销节点时间也会通过挂榜、连麦等形式卖货,以冲高销量。

在卡思数据看来:在短视频平台,邀约头部红人带货,销量和销售额并不能视为唯一目标,是否能有效触达潜在目标用户?是否能在品销和品效外,通过红人影响力来破圈传播,带来品宣价值也值得考量。

如果真的仅为了GMV,品牌方完全可以考虑自播卖货。

品牌自播进行时

正如开篇提到的小米,该账号于 7 月开始正式运营, 8 月 11 日,雷军在小米 10 周年演讲后宣布将启动首场直播带货,在随后的抖音“奇妙好物节”活动中,小米官方账号不断发作品预热,迅速涨粉。截止到 8 月 16 日,雷军正式直播带货前,粉丝量增至 346 万。该场直播,也带来了抖音历史性数据,场观人数达到 5053 万,全场销售额达到2. 1 亿,粉丝增长到 580 万。

活动后,该账号依旧保持了高频直播,每场直播 5 个小时,并为直播不断输出预热、引流视频。据卡思数据统计, 30 日内小米直播间销量突破了 15 万件,销售额逼近 9000 万。与此同时,直播还在以平均每场 500 人的速度沉淀精准粉丝。

区别于淘宝,从电商运营向电商内容运营过渡,抖音是从内容运营逐渐向内容电商运营的转型。

淘宝上的品牌自播,更像是“人型产品详情页”,用户产生需求,点击直播间观看商品解说。这个过程中,用户是主动的,品牌很难干涉用户行为。而在抖音,虽然电商规模、成熟度远不及淘宝、天猫,但是,品牌可以通过内容主动触达用户,再将用户带入直播间,引导用户消费,两种场景是不同的,品牌自播的价值和意义也会有很大的区别。

在淘宝,品牌自播追求的是高转化,以GMV为导向。而在抖音,追求转化的同时也要放眼于吸粉、种草,破圈以及对用户心智的影响。

以前,大家一直在诟病抖音的粉丝质量不高、互动活跃度、粉丝贡献不高,但当直播兴起后,这个状态在一定程度上得到了改善。只要账号开播,关注页就会有气泡提示,如果加入粉丝团,在所有界面顶部还会弹出提示直播的弹窗,而预热、引流视频,也可以通过DOU+、信息流等针对粉丝投放。这些都是强效唤醒粉丝的方式。

与此同时,账号直播的总观播数量,跟活跃粉丝数量也有很大的关系,大V之所以会不断的做预热视频,就是希望在直播伊始,就有粉丝带来第一波的热度,进而赢得推荐算法的肯定。

因此,直播间引导销售转化并非是现阶段品牌直播的唯一目标。沉淀粉丝、注重粉丝的互动活跃以及粉丝贡献,应该放在同等重要的位置进行考量,以加速粉丝沉淀。

再以小米举例:直播过程中,小米会进行抽奖活动,参与抽奖的方式是去账号发布的置顶视频中进行回复。通过视频为直播间引流,再通过直播间为视频加热,以此来加速粉丝沉淀。

与此同时,小米每天直播的主题也不一样, 9 月 17 日,“小米换季扫除日”; 9 月 18 日,“小米户外出行日”; 9 月 19 日,“小米周六宠粉日”; 9 月 20 日,“小米影音娱乐日”; 9 月 21 日,“小米家居好物日”,直播主题不同,主推的产品也就不同,引流到直播间的用户属性也会不同。在销量之外,直播不仅传达了小米生态的理念,还会通过产品影响到3C数码外的用户群体。

当抖音的粉丝价值被直播唤醒,品牌自播就成为了极为重要的一环,品牌通过内容触达目标用户,再通过直播与用户互动,是一个非常有效的方法。

进击的门店自播

除了小米这种品牌自播的模式,布局门店自播的连锁品牌也越来越多。

对于大多数拥有连锁体系的品牌来说,线下零售门店和以线上电商渠道之间,通常都是井水不犯河水,虽存在隐性竞争,但因为渠道形态和体验优势不一,并不会触犯彼此利益。

今年,因疫情的原因,大部分线下门店遭遇了有史以来的重创,纷纷寻找出路。于是,在不能触碰淘宝、无法参与微信小程序销售的前提下,门槛极低的抖音、快手成了救命稻草。抖音运营策略跟进得也非常及时,通过各种流量扶持、免费入驻的政策,进一步降低了门店商家的门槛,并让很多门店尝到了甜头。

如手机行业,之前我们的文章《“华为”的抖音战役》中,曾提到华为在抖音上的布局,除了庞大的官方蓝V 外,280+经销商账号也一度让小编感到震惊,而且其中的很多账号并不是官方主导,而是经销商主动开设,个别三、四线城市的经销商,甚至做到了直播月销 800 万的成绩。

华为的经销商们在线下渠道管理制度的激励下,将抖音直播当成困境中逆袭、冲击业绩的最佳方式,高频、长时直播成为标配。除华为之外,OPPO、vivo也开始以地域为标记,有计划的联动经销商,大力发展门店矩阵。

这些账号粉丝量看似并不高,而且极度碎片化。但是,能带来的能量却是极其庞大的。

看上去,这些门店账号之所以能获取粉丝是完全是源于品牌赋能,通过“货”来吸引用户,实际上,并不完全如此。

抖音不同于淘宝,内容才是触达用户的媒介,内容承载品牌信息的同时,也承载了诸如“位置”、“兴趣”、“关系”等“人”方面的信息,还承载了主播和运营人员对于目标用户的理解和主观内容取向,因此而汇聚的用户拥有颗粒度极细的用户画像,这是品牌在传统广告模式下所不可想象的,也可以称为是另外一种意义上的破圈。

如另一个品牌@insta360,成功的打造了素人员工矩阵,每一个员工都在用自己的方式,为品牌赋能,通过各自的内容跨圈层影响用户。而且,以门店雇员为单元打造账号,所有流量也都会是品牌资产。

另一方面,门店账号在抖音系统的分发下还可以有效地触达到区域用户。

以OPPO为例,据卡思数据观察,@OPPO山东,粉丝量39. 9 万,其中山东用户占比达47.78%;@OPPO陕西,粉丝量2. 9 万,陕西用户占比23.57%,而@oppo 官方账号,粉丝量202. 6 万,粉丝地域分布相对均匀。也就是说,在抖音高活跃的省份中,地方账号可以通过高频直播,不仅触达到品牌号难以触达的增量流量,还可触达到当地的存量流量,甚至激活存量流量为线下门店进行引流。

连锁门店、经销商体系,是品牌们不可或缺的重要组成部分,当大环境在从线下往线上迁移的今天,门店自播成为了门槛最低,进入最简单的方式,也是品牌能够为线下门店赋能的最好的方法。

然而,这个过程也并不简单。

排在最前面的就是成本问题,人工、设备、环境乃至流量,都是成本,而门店、经销商大多独立运营,又缺乏对内容运营的认知度,没有看到实际收益的前提下,很难进行资金、资源的投入,最直接的影响就是内容质量,很容易造成恶性循环。

其次就是主播、运营人员对内容的理解不足。在短视频层面,普通人拍的都是自己喜欢的内容,而不是用户喜欢的内容,尬演、颜值展示类是最常见的,而且内容标签极乱。在直播层面,店面导购会不自觉的把线下销售的节奏带入直播中,这也不符合平台用户的习惯。这些问题,如果单单通过门店、素人自己去摸索,是远远不够的。

如果品牌真看好直播这个领域,卡思建议一定要将其上升到战略高度,浅尝辄止是没有用的。不仅要重新认识KOL带货的价值,要跨平台、多渠道建设品牌自播的阵地,还要抓紧培养门店自播体系。

时间不等人,当直播红利丧失,市场格局稳定,再想进入就不是简单的事了。