看不懂淘宝特价版,就像之前看不懂拼多多?

01

2018 年的淘宝特价版在讲一个什么样的故事?

其实淘宝特价版 2018 年 3 月 17 日在ios和安卓应用商店就上线了。那个时候讲的故事是:对标拼多多。

2018 年第一季度,拼多多月活用户1. 66 亿。看起来似乎进度可追。

不过, 2018 年整年拼多多继续保持了用户数的高增长。QuestMobile数据报告显示: 2018 年 12 月,拼多多APP端的月活用户达2. 71 亿,仅次于手机淘宝(5. 79 亿),领先京东近 5000 万;小程序端,拼多多以1. 09 亿的月活用户排名第一,接近排名二三四位的京东、唯品会、转转的总和。

而淘宝特价版属于没有任何的存在感。深刻阐释了,什么叫出道即巅峰。

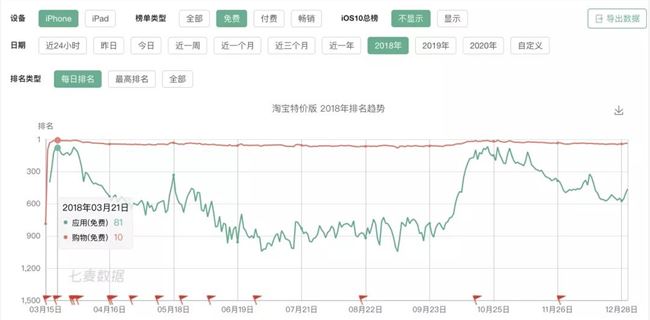

2018 年淘宝特价版,除了在上线之初,登上了购物榜第 10 名。此后一直在免费榜 500 名开外,购物榜 50 名开外起起伏伏。

淘宝特价版 2018 年ios的免费榜单排名(七麦数据截图)

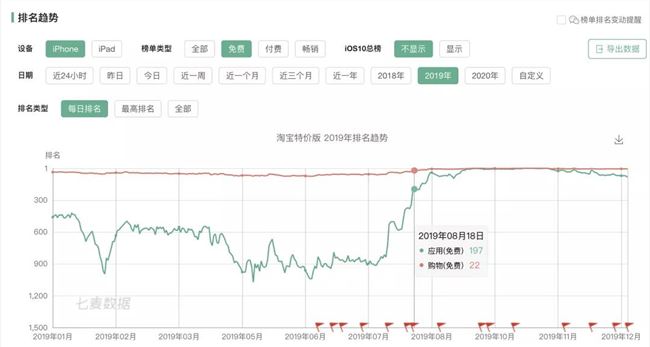

2019 后半年,情况稍微好些。靠着淘宝双十一的强带动,冲进了免费榜前50,购物榜前10。最好的成绩是免费榜第一。但是双十一过后,又开始渐渐走下坡路。

淘宝特价版 2019 年ios的免费榜单排名(七麦数据截图)

相比拼多多长期霸占榜首,淘宝特价版简直就是「弟中弟」了。

拼多多 2019 年ios的免费榜单排名(七麦数据截图)

显然,故事不太成功。

02

2020 年,淘宝特价版又在讲一个什么样的故事?

2020 年 3 月份,淘宝决定重启「淘宝特价版」。

3 月 26 日,淘宝正式发布「淘宝特价版」。

开启了新的故事篇章——C2M、下沉市场。

等等,这味道似乎有些熟悉。。。

是拼多多的味道。

如果按这个脉络发展下去,很有可能是 2018 年无意义的重复。

好在,他们改变了故事的写法——外贸转内销、消费平权。

我觉得这个故事看起来挺好的。这个故事好的地方在于抓住了时间窗口。

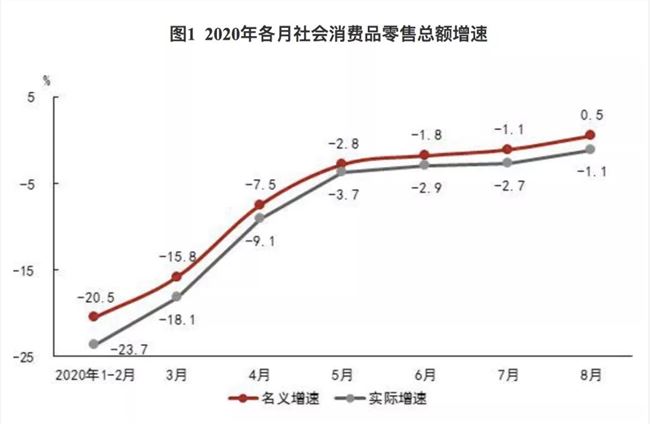

2020 年的疫情对全球的影响巨大。这导致外贸这一块:订单量减少、上游供应链受阻、贸易成本上升、企业资金承压。

外部环境不确定的状态下,出口转内销是必须的选择。

而疫情对国内也影响巨大,直到 8 月份:

《国家统计局贸易外经司统计师张敏解读 8 月份社会消费品零售总额数据》

国家推出了「六稳」和「六保」。

而淘宝特价版的「外贸转内销」就顺应了稳外贸的国家政策和经济趋势。

而消费平权,我觉得是比「下沉市场」更好的说法。

「下沉市场」这种说法代表的是上对下,天然有种对立的感觉。特别是在涉及拼多多的各种新闻语境里面:下沉市场对应的是低价和低劣、假货。

消费平权稍微好点的地方在于承认:消费者并不是想要假货,而是也想要更好的商品。但是因为收入不高或者收入下降,承担不起。但是他们依然有追求美好的权利。

我们国家有 6 亿中低收入及以下人群,他们平均每个月的收入也就 1000 元左右。

难道这 6 亿人群只配用低劣假货吗?

淘宝特价版给出了解决方案:原来的外贸商品,通过C2M的整合,品质不变,优化成本,降低价格让消费者能用上低价优质的产品。

这样一来,故事高屋建瓴,顺应了政策、经济和民心。

这就是一个很好的故事。

03

淘宝特价版能把这个故事讲好吗?

3.1 系统能力

3.1.1我们国家工厂的能力

目前,我国拥有 41 个工业大类、 207 个工业中类、 666 个工业小类,是全世界唯一拥有联合国产业分类中所列全部工业门类的国家。

3.1.2 阿里巴巴的能力

淘宝特价版背靠阿里巴巴。

2020 年 3 月份,国盛证券发布了一则对拼多多“全价值链”分析的报告,报告指出,全链条渠道成本上(即商品从这个渠道流通到消费者手中的成本是多少),拼多多为23.8%,阿里为12.8%,京东为15.2%。

阿里巴巴的渠道成本是最低的。这就是阿里巴巴的能力。

而阿里巴巴对淘宝特价版的重视,把这样的能力赋予了淘宝特价版。

我国工厂的能力+阿里巴巴的能力,就构成了淘宝特价版的系统能力。

3.2 产品、流量、转化率

系统能力之外,互联网产品最重要的三点是:产品、流量和转化率。

3.2.1 产品

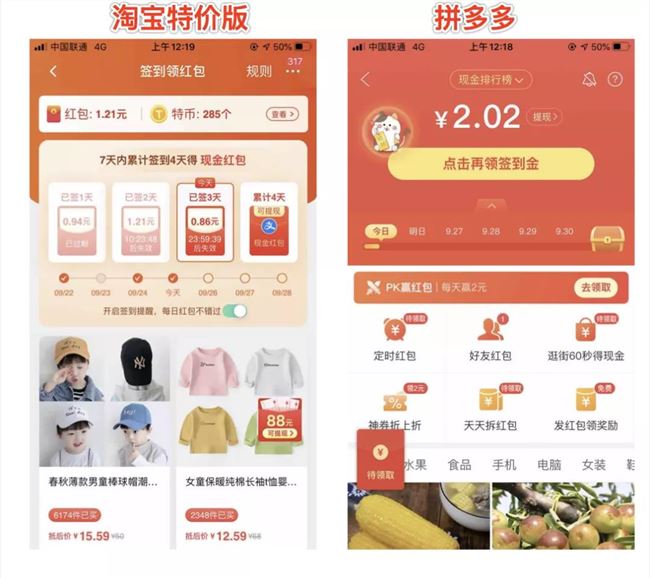

淘宝特价版和拼多多比起来,真的还差很远。

同样是现金签到,可以看到拼多多玩法更多样、页面更游戏化、流量的利用更彻底。

3.2.2 流量

淘宝特价版的流量来源:

-淘宝(App内部会有各种到淘宝特价版的引流)

-各种广告:抖音/快手/微博等App的广告

2020年 6 月,淘宝特价版的移动月活跃用户数约 4,000万。虽然无法查到具体流量的来源的占比数据,但是不难想到,应该绝大部分来自手机淘宝的引流。(在淘宝支付之后,都会弹出这个引流弹框。)

而拼多多的流量来源:

-微信:各种分享

-各种广告:抖音/快手/微博等App的广告

-各种赞助/冠名电视综艺

今年二季度,拼多多APP平均月活用户数达5. 688 亿,较去年同期的3. 66 亿增长55%,较上一季度净增 8140 万,单季净增规模创历史新高。(该项数据仅统计拼多多APP入口月活用户,未包括通过社交网络和其他接入口访问拼多多平台的用户)

淘宝特价版,从手机淘宝获取流量,这从本质上来说是分蛋糕 。或者叫「消费分层」,把一部分对价格敏感的用户从手机淘宝分流到淘宝特价版。蛋糕还是那些蛋糕。

但是拼多多,从微信获取流量,是额外的流量,属于把蛋糕做大。

所以还是有大的区别的。

3.2.3 转化率

拼多多新增转化率为30.77%,次日安装留存率和次日活跃留存率分别为81.88%和42.97%。转化率非常高。(极光:电商新贵,裂变先锋)

而淘宝特价版流量来自淘宝,人群也是比较精准的,想必转化率也不会低 。

3.3 支付

其他渠道的流量,我想影响转化率的高低,可能会出在支付方式上。

淘宝特价版仅支持支付宝支付,如果没有安装支付宝,就只能绑卡支付。

而拼多多支持的方式有:微信支付、支付宝、找微信好友支付、QQ钱包、花呗。

选择增加福利。在这里,选择可以增加转化率。

2020 年第 1 季度,支付宝仍然以54.97%的市场份额保持行业第一。 2020 年 1 季度,腾讯金融的市场份额达到了38.92%,继续位列市场第二位。(《中国第三方支付移动支付市场季度监测报告 2020 年第 1 季度》)

淘宝特价版放弃了一小半支付市场。

3.3 品牌和名字

拼多多近几年投放了很多综艺,扩大了品牌影响力。

而淘宝特价版似乎在这方面没有太大的投入。

淘宝特价版这个名字依托于淘宝,似乎更像是淘宝的一个子品牌。前期流量主要来自淘宝,从淘宝跳出到淘宝特价版,用户心智不会太排斥。

但是一定程度来说,「淘宝特价版」这个名字确实不如「拼多多」那么朗朗上口。

04

接下来故事会往什么方向发展?

头部玩家陷入拉锯战。

淘宝特价版和拼多多不是一个量级的。淘宝特价版只是一个信号:互联网的增量殆尽 ,存量竞争将更加激烈。

4.1 增量快要殆尽

上半年疫情影响,全网月活用户在 5 月份达到11. 64 亿之后, 6 月份微微回落,月均MAU11. 55 亿( 2019 年月均MAU11. 35 亿、 2018 年月均MAU11. 09 亿)

我国 2018 年的人口结构, 14 岁以下和 70 岁以上的人群在20%以上。也就是说除开这部分 3 亿左右不常上网的人群,其他有能力上网的流量已经被网罗了。

整体电商用户破 10 亿。粗略算下来,最多几千万的增量了。

4.2 存量竞争激烈

特价电商应用用户与拼多多用户高度重合:淘宝特价版、京喜等特价电商用户重合度不断上升, 2020 年 6 月与拼多多用户重合度都高达85%以上。(极光:电商新贵,裂变先锋)

存量市场的竞争相当的激烈。淘宝特价版、拼多多目标用户对价格更加敏感 ,很难说有什么忠诚度。所以在未来,会产生一定的拉锯战。

4.3 淘宝特价版的命运

拼多多通过百亿补贴 ,横夺高客单价用户,淘宝特级版通过低价优质,用户分层,精准运营。快手和抖音入局电商,成绩斐然。未来几年的电商,竞争会进一步激烈,没有一家能真正安全。

对内,淘宝系的流量从左手倒腾到右手,流量分层运营,流量的天花板有限。但是通过极致精准的运营,能提高用户的购买频次。

对外,淘宝特价版死磕拼多多,能帮助淘宝争夺这一层级的用户。

所以未来淘宝还是会加大对淘宝特级版的重视和运营。

淘宝特价版需要在产品上下功夫,同时尽量开拓更丰富的流量渠道,不要只是依赖淘宝。

参考资料:

近三年互联网企业赞助台综:拼多多成为最强金主,短视频平台混战

https://ishare.ifeng.com/c/s/7nlFNAMD8CW

《中国第三方支付移动支付市场季度监测报告 2020 年第 1 季度》

https://www.analysys.cn/article/detail/20019826

《拼多多数据全面解析报告》

https://www.jiguang.cn/reports/505

QuestMobile中国移动互联网 2020 半年大报告

https://www.questmobile.com.cn/research/report-new/118