资本追捧,新店猛开,疫情下的餐饮业超出你的想象

餐饮江湖,风生水起,代有才人。每天都有老餐厅倒闭,也有新餐厅崛起。

这是一个离普通人最近,市场越来越大,造富传奇越来越多的江湖。

01 巨亏

上半年疫情期间,餐饮业最受打击。

恒大研究院数据显示,仅春节7天,疫情就造成餐饮业5000亿元的损失。

很多餐厅长达一两个月没有营业,现金流几乎断绝,不要说中小企业,连上市公司都撑不住。餐饮品牌西贝一度发出“现金撑不过三个月”的求救声。

近期,一些港股、A股上市餐饮企业披露的半年报,也显示出哪怕是餐厅巨头们,都遇到了多年来的首亏、巨亏。

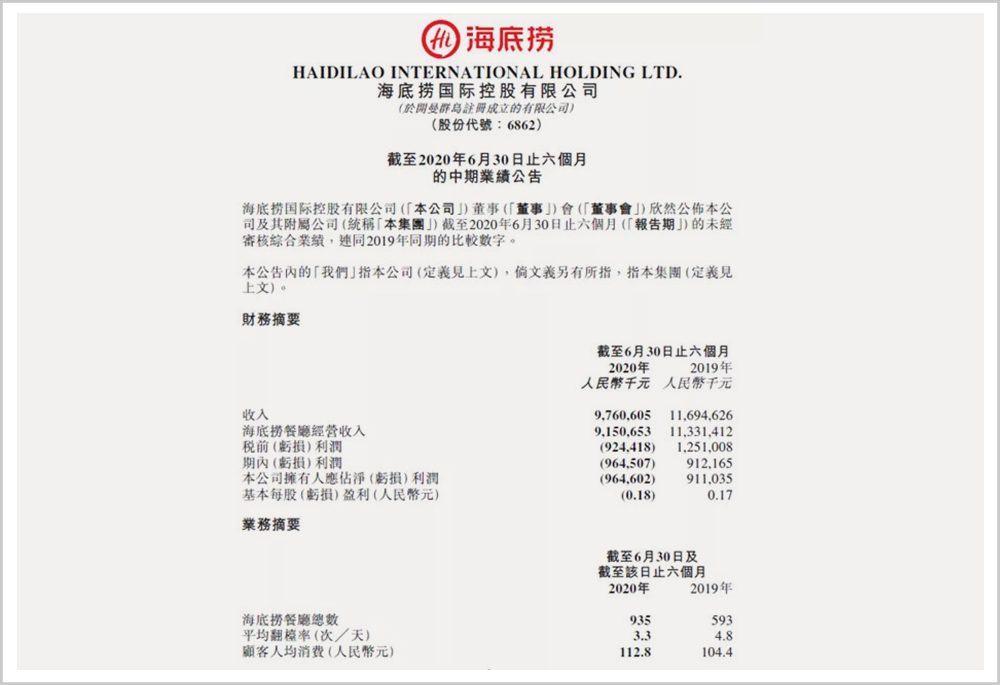

海底捞半年报显示,疫情期间,门店关停近50天。结果2020年上半年营收97.61亿,同比减少16.5%;净亏损9.65亿,跌幅超过200%。

全聚德上半年营收约3.13亿,同比下滑58.77%;净利润同比下跌559.83%,亏1.48亿。

九毛九上半年营收为9.50亿,同比下降23.2%;净亏损达到1.15亿。

味千(中国)上半年关店36家,营收为6.92亿,同比下跌约43.5%;净亏1.09亿。

……

9月发布的《2020中国餐饮业年度报告》显示,2019年中国餐饮业收入近4.7万亿,同比增长9.4%。但2020年1-7月份,受疫情影响,餐饮收入只有1.8万亿,下降29.6%。

但餐饮业巨亏的同时,一些做速冻、搞食材供应链的企业却逆势上涨,如速冻食品领头羊三全食品,上半年净利润4.52亿,同比大增409%;号称“撒尿牛丸第一股”的安井食品,不但上半年净利润2.6亿,增长57%,股价在年内更是翻涨192%。

02 资本

有人关张归故里,有人把酒开新肆。

餐饮业一直都是造富的重要赛道,2019年实现近4.7万亿的收入,产业规模全球第二,并稳步向世界第一迈进。

餐饮企业,也是所有类型企业中数量最多的,预估有近1000万家。哪怕遭遇疫情,哪怕餐饮业闭店率高达70%、餐厅平均活不过两年,依然不乏涌入的资本和创业者。

企查查数据显示,今年5-8月,中国餐饮类企业新注册92万家,同比还增长了2.68%。

有趣的是,今年1-8月餐饮企业注销吊销15.3万家,比去年同期53.5万家的注销吊销量反而下降了71.4%。疫情寒冬下,餐饮企业的死亡数竟然比“阳光明媚”的2019年大为减少。

中国的城市化,成就了不计其数的、小富即安型餐饮企业;企业的资本化,则造就了一大批亿万富翁,催生出一个餐饮造富的大时代。

今年1月,“酸菜鱼第一股”九毛九在港股上市,创始人管毅宏和60多位创业股东随即财富暴涨。以10月8日286.9亿港币(251亿人民币)的市值计算,持股44.42%的管毅宏身价高达127亿港元(111亿人民币),还造就了至少10位亿万富豪、50位千万富翁。

上市,才是餐饮业真正的造富之路。但餐饮企业,又总是难登大雅之堂。除了少量餐饮企业登录港股,纯餐饮企业一直很难登录A股,目前A股餐饮企业不过寥寥三五家。

在港股市场,只有海底捞、呷哺呷哺、九毛九、味千等20余家餐饮企业;A股更少,2009年上市的第一家A股民营餐企湘鄂情已更名为ST云网,主营业务也从C端餐饮转向B端团餐。正儿八经的餐饮上市公司,只有全聚德、西安饮食、广州酒家以及近期上市的同庆楼,在A股占比只有千分之一。

但在大疫之年,A股却迎来同庆楼上市;一级市场上,上半年餐饮业至少发生42起融资,涉及美食、茶饮、供应链等多个细分领域,融资金额从数百万到数亿元不等。

仅8月,餐饮业的投资案例就涉及快餐、汤品、低度酒、代餐、人造肉等多个领域,华商韬略根据公开资料不完全统计如下:

其中主业是线下餐饮的,只有汤先生和犟骨头;其他或主打电商,或主做零售,但均与餐饮相关。这只是8月餐饮业投融资的一部分案例,未公开的投资案例或将更多。

这似乎预示着,餐饮业造富的大时代,正徐徐拉开帷幕。

在最新出炉的“2020深圳创富百人榜”上,喜茶创始人、90后的聂云宸以40.92亿元的身家位列居深圳创富百人榜第81位,是其中最年轻的一位。

而喜茶正是在3月疫情的平台期完成的C轮融资,由高瓴资本、Coatue Management联合领投,投后估值约160亿元。

能够活过疫情,且被资本高度认可的餐饮人,都有自己的独门秘籍。

03 求变

餐饮第一股海底捞,发布了损失惨重的半年报后,迅速迎来一波30%以上的大涨,并在今天(10月8日)创出62.65港元的历史新高。

营收、净利下降,股价却逆势上涨,源自海底捞的业务创新和新店拓展。

首先就是发展火锅外卖。

上半年,海底捞外卖收入为4.09亿元,同比增长123.6%,占集团总收入的比重从1.6%增长到4.2%。但海底捞一直以来以服务见长,外卖正好将海底捞的服务优势过滤得一干二净。如何将外卖与服务绑定呢?

这就是第二点,进军团餐市场。

海底捞的外卖火锅团餐,可以根据需求定制特色服务,如变脸师、捞面师、美甲师以及音乐、舞蹈等服务。海底捞还成立了策划小组,根据客户的不同需求进行定制,从而覆盖更多客群,价格方案也更加灵活。

此外,针对疫情期间家庭用餐需求激增,海底捞还在APP上推出卖菜服务,像半成品菜“开饭了”系列中包括12道菜、4种汤,消费者简单加热即可食用。

此外,海底捞还推出平价快餐子品牌,用低价打动人心。先是在北京推出中式浇头面品牌“十八汆”,主打9.9元一碗炸酱面、10元一杯水果茶,很受上班族的喜爱;又在成都开出“捞派有面儿”面馆,均价8元,好吃不贵。

结果上半年,海底捞还新开了173家门店,加上在线业务飙升,给了资本市场看好海底捞的信心。

疫情期间,中小餐饮企业难关难渡,却给了大型餐饮企业逆市扩张的机会。

西贝也推出了“弓长张”快餐子品牌,主打“33道下饭菜”,用平价、快捷、下饭吸引顾客。

呷哺呷哺,一是定位高端的子品牌“凑凑”逆势上涨,上半年营收5.93亿,同比增长21.3%;二是采用“火锅+茶憩”的复合创新,借助高毛利的茶饮提高坪效;三是拓展调味品赛道,让呷哺的火锅酱料成为家庭火锅的必备单品。

疫情之下,连家乐福都开始“不务正业”,主打起“在超市里吃饭”的“商超+餐饮”新模式。

疫情让人们习惯于在家做饭,导致传统餐厅客流减少的同时,也让超市客流增多,家乐福因此看到了餐饮的新机遇:既然可以逛超市买菜、买半成品、买简单速食,为何不索性在超市吃饭呢?

于是6月16日,家乐福的第一家餐厅“MR.福”在上海古北店开了张。

这本是盒马鲜生的新玩法,但家乐福现在也玩得飞起。

即便疫情放大了马太效应,但也不是所有巨头都能逆市而起,比如活了156年的老字号全聚德,突然就不香了。

2020上半年,全聚德亏了近1.5亿,将前两年的净利润亏了个精光;经营活动现金流也是-1亿元以上。为补充流动资金,全聚德只好趁国家优惠政策,免缴缓缴社保、医保、公积金及部分税款,再申请房租减免、临时性岗位补贴等政府补贴,千方百计续命。

全聚德素有“鸭要好,人要能,话要甜”的九字规。但鸭子虽好,却越卖越贵;大厅、包厢还分别要收10%、15%的服务费,所谓的服务并没有获得用户认可。直到大家厌烦甚至不再光顾之后,全聚德才在今年7月下调部分菜品价格,取消服务费。

这样一个简单的减法,能不能得到年轻人的认可,还不得而知。但在资本市场上,股价连跌4年的全聚德,却是实实在在地早就不受待见了。

04 创富

餐饮行业进入门槛低,加之传统餐饮企业往往财务不透明、管理不规范、难以标准化、投资难退出……以至于长期以来,并不受资本青睐。

但餐饮的头部企业、新跑出的黑马,却都在主动规避上述弊病。

由此反推,什么样的餐饮企业,更容易获得资本认可、产生创富神话?

首先,标准化程度越高,赛道上限也就越高。

难以标准化,会导致企业必须依赖有经验的大厨,难以迅速复制扩张。

比如,全聚德就曾研发专门烤鸭电子烤炉,希望把大厨们积累的经验转化成固定的参数去控制,实现烤鸭的标准化和自动化。

但消费者认为,这样的烤鸭不正宗、缺味道、少内涵,最终只能作罢。

顾客认可肯德基、麦当劳的标准化,却不认可全聚德的标准化。这成为中餐不可避免的悖论。

但火锅恰恰是一个完美的反例,没有食客讲究大厨刀工、火候,而更看重食材的质量稳定、标准统一。正是在火锅赛道,跑出了市值超3200亿港币的海底捞。

第二,供应链越成熟,越容易规模化扩张。

资本是追求规模扩张的,只有成熟的供应链,才能支撑快速的规模化。

海底捞创始人张勇曾表示:“我们最强的地方,其实是供应链……我不敢说全世界最好,但绝对全世界一流。”

这话并非自吹自擂,支撑海底捞帝国的供应链,包括颐海国际(火锅底料供应)、蜀海供应链(菜品采购、中央厨房、仓储物流等)、蜀韵东方等八大系统。其中,仅颐海国际,就是一家市值超千亿的港股上市公司。

更多的品牌也因此深耕供应链,将其变成构建品牌的壁垒。

在内蒙古锡林郭勒盟,呷哺自建养羊基地;为保证独家口味,喜茶从种植源头开始,从茶叶生长、采摘、拼配等多个环节来定制满足自身标准的好茶。

头部品牌在带动整个供应链发展之时,不仅给供应链企业带来了创富机会,自己更收获了微笑曲线最右端的高额利润。

这让供应链企业本身,也成为了投资风口。上半年,锅圈食汇、望家欢、乐禾食品、莲菜网等供应链企业,获得了数千万、数亿不等的投资;主打食材B2B的望家欢,甚至拿到了高达6亿元的B轮,成为上半年餐饮领域的融资冠军。

中国每年4万亿的餐饮市场,仅供应链成本就占到40%,这近2万亿的赛道,一定会跑出更多千亿级供应链企业。

第三,数字化程度越高,资本才更容易看懂。

随着支付宝、微信支付的普及,餐饮业不规范、不透明、不被投资人看好的情形,正在成为过去式。

从不透明到数字化,中国餐饮企业实现飞速跨越。大中型企业自不必说,哪怕是街边小店、苍蝇馆子,只要接入美团、饿了么,开通移动支付,至少在销售端、收银端沉淀的数据就足够清晰透明。

当然,餐饮企业数字化不限于此,交易、管理、核算、决策等一系列环节都需要数字化。

依靠数字化,喜茶才能打破地域局限,从一家三四线城市的奶茶小店,变成估值上百亿的行业黑马。

数字化、标准化背后,也令餐饮业的竞争,开始失去边界。

比如A股上市的广州酒家,几乎成了一家“餐饮+食品”的双主业公司。上半年,其营收9.7亿元,食品业务营收就7.85亿元,占比高达80%。广州酒家“餐饮立品牌,食品创规模”的战略,正是利用标准化实现了更大规模的扩张。

吃的边界也在模糊,且不会局限于特定场景。

人们可以在逛盒马时吃海鲜,逛超市时点奶茶、尝小吃,逛宜家时心心念念其热狗和冰淇淋……

这样的跨界消费之下,全聚德就显得没有存在感,甚至连海底捞也都不再酷。

在年轻人心中,酷与不酷或许就在一念之间。国人“百口难调”,但顾客对好味道、好服务、好体验的追求,却从来没有变过。

谁能在这个餐饮造富的大时代获胜?短期来看,是标准化程度更高、打造爆品能力更强的公司;长期来看,也许只有顺应时代潮流、吃透“吃”的本质的企业,才能活得更好。