旺季已至,物流网点价格持续向下?

目前一家难以独大,网络需要沉淀,需要稳扎稳打,打好持久战才是王道。

来源:物流一图

作者:原文标题《旺季已至,价格持续向下?》;文中观点不代表本账号立场,仅供参考

导读:2020年“国庆 "中秋”双节,在这个淡旺季交替之际可谓是热闹非凡,有的连发喜报货量节节突破历史峰值,有的部分区域网点罢工中转爆仓异常事件不断。真是几家欢乐几家愁啊!

淡旺季价格把控和资源投入的博弈是怎样的呢?2020年这个特殊的年份价格旺季走向又如何?

1

淡旺季分界线

淡旺季业务量占比四六开。从国家邮政局近三年公布的快递业务量数据来看,除去每年的1月或2月受春节放假影响外,每年快递行业的淡旺季划分明显。

一般来说,淡季为每年的2月-8月,旺季为每年的9月-次年1月,淡旺季业务量稳定在4:6。所以对于行业里竞相追逐的企业来说,淡旺季期间的差异化抢夺市场份额的策略至关重要。

→快递淡旺季业务量稳定在4:6:

目前在物流行业,淡旺季最为明显的抢占市场份额的策略就是价格了。以某家快运企业近三年的单价水平来看,淡季2-8月期间价格呈现持续下跌趋势,旺季9月-次年1月价格略有回暖有上扬趋势。淡旺季价格波动明显,不过旺季的翘尾现象正在逐年减弱。

→淡季降价旺季涨价是大趋势,但旺季翘尾现象减弱:

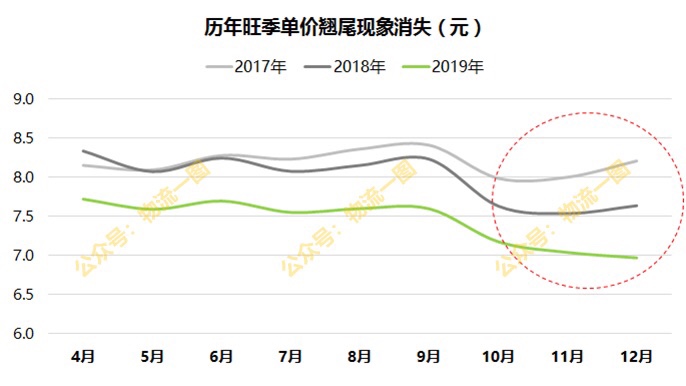

同样,快递单价的淡旺季也有同样的趋势,旺季单价翘尾现象也在逐年消失,背后蕴含着价格的激烈。

→历年单价翘尾现象消失,并开始向下:

淡季降价抢客户夺市场份额,旺季涨价稳定高峰运营,似乎看起来已成为行业约定俗成的习惯策略了,不过近些年这种策略也在发生新的变化。

那么一般情况下,淡旺季的通常具体策略都有哪些?2020年旺季策略又会向什么方向发展?

2

过往淡旺季价格策略

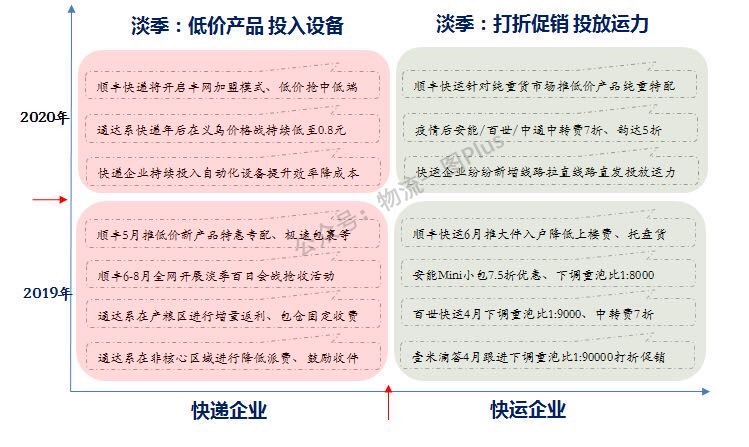

淡季降价抢客户投资源。从2019年到2020年的淡季分快递企业和快运企业来看,直营系的顺丰快递主要是推低价新产品来在淡季冲量;而通达系快递主要是在产粮区,通过包仓降派费增量返利等以价换量;快运企业同样淡季降低重泡比、中转费打折、降低上楼费等进行降价促销。

除了价格战外,各家往往也会在淡季投入自动化设备、增加线路投放运力、购买车辆扩建转运场等,以防止旺季来临出现异常情况。

因此,主要淡季虽然具体策略千差万别,但核心还是降价和投产。

→淡季主要为打折和能力建设:

旺季限收保质量稳运营。由于自身运营能力的产能不足等原因,为避免出现大范围的爆仓压车网点罢工等问题,旺季最直接最简单的策略除了涨价,就是限收。

尤其在双十一等电商大促期间普涨运费,对超重货、异常货等无法直接上分拣的快件进行限制收取。基本上都是几家头部企业十分默契的统一调整,保障高峰期间能够平稳度过。

不过值得注意的是,随着各家节前产能投入也越来越充裕,经验越来越丰富,旺季限收效应也在减弱。

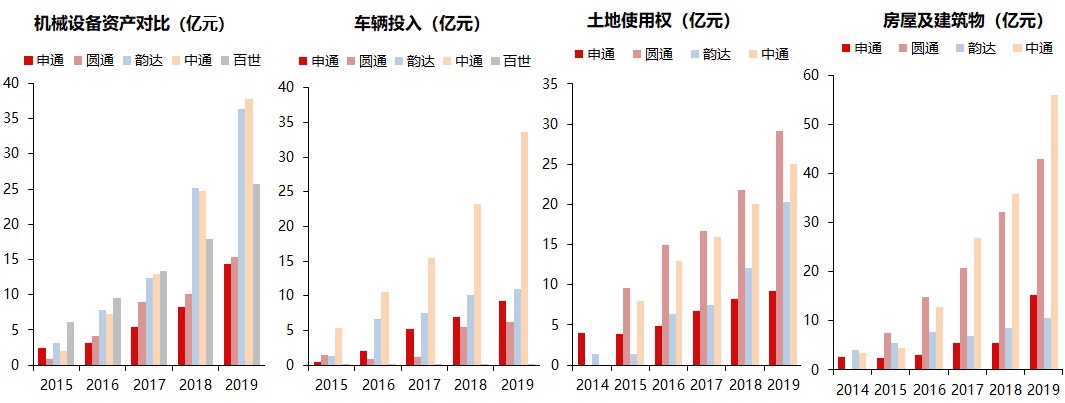

→通达百历年投入越来越多:

综上,淡季降价投产能、旺季涨价限收成为历年惯例,但2020年旺季价格方向,由于市场和竞争发生新的变化,策略必定与以往一定有所差异。那么20年旺季的价格节奏又会怎样?

3

价格:不是想涨就能涨

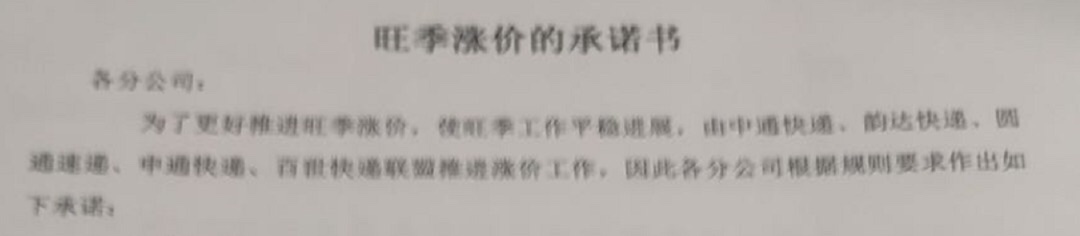

前面说过,旺季惯例是涨价限收,因此在广州、浙江等核心产粮区也已开始出现联合涨价和告客户涨价通知,但据说仅仅是短暂的过眼云烟。

→今年某地区的通达旺季涨价承诺书:

之所以如此,一是旺季涨价的前提是步调统一,但从往年结果来看,这种情况很难达成一致,毕竟各家立场并不一致,尤其是涉及上游电商利益。二是新的旺季行业新入局者们如极兔、众邮、丰网等也在搅局,旺季价格不再是巨头们想涨就能涨的了,毕竟客户的选择多了。因此你涨他不涨的结果自然就是客户流失市场份额丢失,只能说今年想涨价,真难!

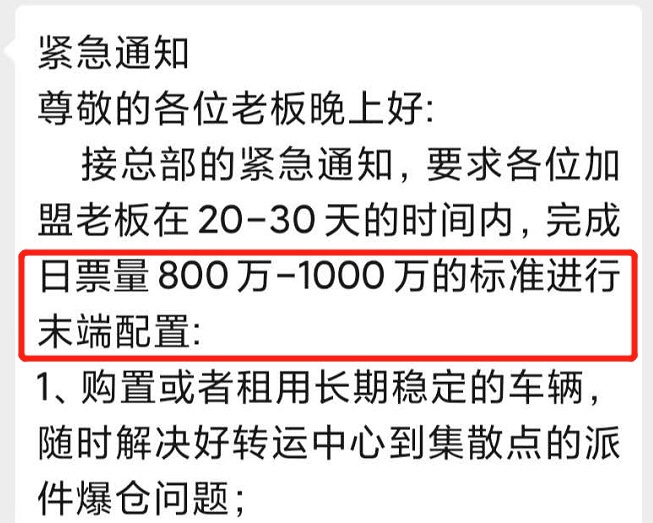

如最大的搅局者极兔,在旺季来临之前总部也对末端能力提出了千票能力,意图不言而喻。据悉极兔在今年双十一目标突破1500万票,来年更是定在2000票以上,可见极兔进入第一梯队看来指日可待。

→极兔旺季前紧急资源配置:

值得注意的是,除了快递企业的价格策略,快运企业对小件电商的策略也不可忽视。如安能年9月25日单日货量突破4.6万吨,且对大件电商产品MINI小包抛比5000以下的重货全网降价0.06元/kg,相当于原来的8.7折。

→安能旺季不涨价反而降价:

综上,老玩家难以达成一致、新进快递玩家降价冲量、再者传统快运电商小件也开始降价促销,显然今年涨价可能仍然向下。

4

结语:稳扎稳打或是王道

疫情过后的快递物流行业是向好的,尤其在下半年旺季更是丰收的好时节,但随着资源的持续投入和资本的力量渗透,或许今年的旺季不会再像往年一样进行全面涨价或限收。但在旺季冒然降价去抢占市场有一定风险,毕竟市场很大,目前一家难以独大,网络需要沉淀,需要稳扎稳打,打好持久战才是王道。

对此,你怎么看?