名创优品7年之痒:站在抄袭和质量的浪尖上,能开出万亿店吗?

10月7日晚间,名创优品更新了向美国证券交易委员会(SEC)递交的IPO申请书增补文件,计划发行3040万美国存托股份(ADS),招股价区间为16.50美元至18.50美元。以17.5美元的发行区间中值计算,名创优品估值约为54亿美元。

自9月24日名创优品正式向美国证券交易委员会递交招股书以来,热搜不断,而质量与抄袭问题从名创优品2013年成立就一直如影随形。

“你知道特朗普女儿是怎么回应山寨吗?在设计界,从来只是互相借鉴,没有模仿。”

这是2018年名创优品创始人叶国富对名创优品抄袭事件的回应。模仿是名创优品的“灵魂”,也是名创优品的“人设”,低配版的“无印良品”,远处观望的“优衣库”。

“这些不合格商品2019年被抽检,责任在供应商。”

2020年9月26日,一家涉事的名创优品店铺店长如此回应。这次抽检结果来自上海药品监管局发布的《2020年第1期化妆品监督抽检质量公告》。其中涉及的商品,包括由名创优品(广州)有限责任公司代理,伟思客(天津)生物科技有限公司生产的可剥指甲油,检出2B类致癌物三氯甲烷高达589.449μg/g,超出国家标准限值1472倍。此次检测后,名创优品申请复检,结果仍被判定为不合格产品。

加盟+金融 名创优品利用P2P平台融资开店

名创优品,这家满满日系风的中国“10元”杂货铺,能开在大型高端商场,7年时间打造了一个销售额上百亿的百货快消帝国,不得不说叶国富的商业模式“借鉴”的很成功。

令人玩味的是,在招股书中,名创优品却口口声声标榜自主设计的核心价值;风险提示中,产品质量问题也是会引发公司发展重大不利影响的因素之一。名创优品和叶国富明白,模仿一定不会走远,而质量已经跟不上扩张的速度。

招股书显示,名创优品主要收入构成包括商品销售收入、加盟管理费用及其他,其中商品销售收入占比最高,2020财年(2019年7月至2020年6月),商品销售收入为81亿元,占比89.7%。 如此来看,名创优品核心是“卖货”,而扩张是最直接的增长方式,开店越多、销售额越高。

如此来看,名创优品核心是“卖货”,而扩张是最直接的增长方式,开店越多、销售额越高。

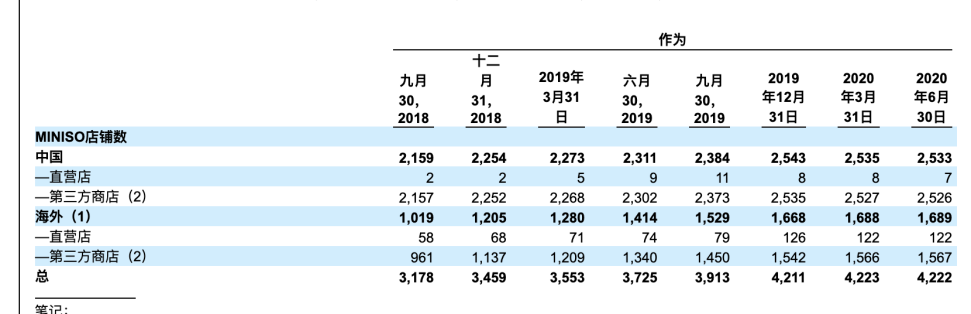

招股书显示,截至2020年6月30日,名创优品在全球开出了4222家门店。门店模式为直营和加盟,其中直营店仅有100多家,只占比3.1%;第三方门店占比高达96.9%。第三方门店包括加盟店和经销商门店,加盟店占比75%,加盟管理服务费在2019财年与2020财年,分别实现营收6.12亿元和5.87亿元,占总营收比例的6.5%与6.6%。 名创优品的运营思路是,加盟商出资开店,并缴纳品牌使用费。此外,名创优品对加盟商采取的不是传统的订货制,而是货品保证金制度。

名创优品的运营思路是,加盟商出资开店,并缴纳品牌使用费。此外,名创优品对加盟商采取的不是传统的订货制,而是货品保证金制度。

根据资料显示,一家加盟商需缴纳品牌使用费15万、货品保证金75万,店铺装修、租金等,一般投入在200万左右,门槛高,而且大部分资金给了名创优品。

能负担200多万元起步资金的投资者毕竟不多,于是叶国富想出了一个“绝招”,给加盟商提供贷款。

2015年9月,分利宝上线,目标受众主要是加盟商。

有业内人士认为,分利宝是为名创优品量身定做的P2P平台。加盟商用实体店或者自有资产做担保,然后通过分利宝融资开店,融到的资金再以品牌使用费、保证金等形式回流到名创优品。

通过这种方式,名创优品和分利宝实现了双赢。但也有声音认为,通过这种形式,名创优品将大部分风险落在了加盟商身上,而有了金融平台强大的造血功能,名创优品才有机会在短时间内快速崛起。

金融就是叶国富牢牢抓在手里的另一个利器。

据了解,其先后创建了30多个互金平台,总投资超过50亿美元,涉及贷超、现金贷、P2P、催收等业务。

或许为冲刺上市,2020年7月,分利宝平台结清所有项目本息完成退出,并在8月15日关闭平台服务器,而名创优品投资的其他互金平台也都陆续注销。在招股书中,名创优品表明,已完全剥离了互联网金融相关业务。

发展进入瓶颈 单店收入不及两年前的一半

2020年4月,叶国富曾在直播中表示,疫情其实带来了机会,名创优品将把2020年全球新开600家门店的目标上调为1200家,因为空闲出的大量位置良好、租金低廉的优质物业不容错过。

叶国富抛出了名创的目标:2022年实现“百国千亿万店”——门店遍布100个国家,创造1000亿营业收入,开出1万家店。

在业内人士看来,叶国富有点“急”了,占比75%的加盟店才是叶国富这一万店目标的实施者。

2019年,名创优品曾迎来一波关店潮。根据界面新闻报道,从2019年8月起,名创优品关店数量多达850多家,占当时国内门店数量的近1/3。

近年来,名创优品的扩张明显“跑不动”,在2018年9月至2020年6月的近两年时间中,净增门店374家,而创立前两年是开千店的速度。

招股书显示,名创优品2020年一季度和二季度的营收分别为16.3亿元和15.5亿元,同比下降25%和38%。从2018年3600家店创下收入峰值170亿元开始,名创优品营业收入开始走下坡路,2019财年和2020财年分别实现营收93.9亿元、89.8亿元。按单店计算, 2018年财年单店收入为472万,2020财年单店收入约为214万,相隔两年时间,平均单店收入大减。

显然,名创优品这两年店铺数量增加,单店收入却在减少。

一位名创优品加盟商表示,2015年开店半年收回成本后,这两年回报率一般。一方面,优质网点完成布局,新的竞争者加入,加盟商夹缝中生存。另一方面是加盟商越多,想要盈利对订单量和单均价格的要求很高。

有投资者计算,名创优品加盟商如果要在一年内收回成本,每天要400人买单,每小时要有33个人买单。疫情下,客流减少,负担房租、店员工资的加盟商才是真正损失惨重的一方。

缺少创和优 十元店终究不是无印良品

名创优品将街边的“十元店”, 通过冠名日本原创设计师,变成了不少年轻人喜欢的精品杂货店。

目前,名创优品在中国70%的产品是49块钱以下,还有30%的产品价格在49到99块钱之间,基本上百分之百产品都在一百元以下,这部分价格的产品正好是电商的软肋。

从logo到产品,从定位到模式,名创优品或多或少都能看到某些知名企业的影子。

最开始名创优品被当成是日货,在无印良品盛行的年代,名创优品模仿其产品和模式,也带给了名创优品最直接的红利。招股书显示2020财年,中国的名创优品进店客流量超过4.16亿人次,进店购买率达30%以上。

名创优品在招股书中声称自己是提供以设计为主导的产品,叶国富也曾公开表示,名创优品的背后是设计。但从目前其店内现有产品看,从美妆、护肤品、小电器无一例外都不是自主设计,“借鉴”才是名创优品的动力。

2020年像叶国富看好的“ZARA”、“ 优衣库”,在疫情下,一个亏损32亿,一个关了近一半的店铺。这两家共同特点是时尚快消服饰,特别是ZARA一直被称为靠“抄袭”起家的品牌。

事实上,叶国富也“嗅到”抄袭的天花板,开始在产品上下功夫。

招股书中显示,名创优品和多个全球知名IP合作推出联名产品,吸引年轻人。而这些联名产品所有标签和宣传栏上都强调了”正版”,提升品牌力的同时,也淡化了”山寨”标签。

如果说抄袭不足以让消费者痛恨,那么质量呢?此次名创优品再次出现指甲油致癌物质严重超标的风波,大众真正看见这个“十元店”的问题,而名创优品对外回应明显推脱,也无歉意。

相比质量和抄袭,叶国富更看重其全球扩张的步伐。

这样的名创优品,如果没有“优”和“创”,慢慢蜕化掉“名”,只剩下品类,没有竞争力核心的“十元”帝国还能走多远。

令人意外的是,尽管叶国富把风险转嫁给加盟商,但截至2020财年,“名创优品”还亏损2.6亿元。