供应链金融都讲什么(供应链金融是什么)

不难看出,互联网金融的前半段主要是针对C端用户,本质上属于后电商时代人口红利的线上化复制;但B端用户的需求自B2B电商后其实远未被满足,特别是广大的中小商户,融资难、融资贵的问题持续凸出。

2018年供应链金融,这一主导中小企业融资的概念横空出世,是否能够在C端红利见顶的情况下,扛起大旗吸引新的资本注入?又是否能真正解决B端痛点?

据此,易宝研究院展开了细致研究,并发布了《2018年供应链金融行业发展趋势研究报告》。我们认为,供应链金融将是下一个万亿蓝海市场。

一、 供应链金融的背景:供应链协作下的产物

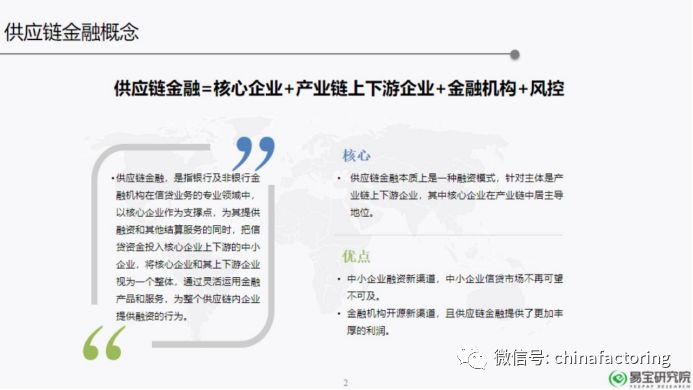

说起供应链金融,不得不提到供应链。社会化分工下,企业由原本的独立生产变为企业间协作生产,从原材料到中间品再到产成品,最后由下游经销商完成销售,这一链条式的结构就是我们常提到的供应链。

正是因为供应链的出现,导致上下游企业间的管理需要一个核心企业,这类企业通常自身规模较大,行业地位较高,因此能够施加给其他企业较为明显的影响;核心企业利用规模化效应,既可以对上游企业采取赊账的采购方式,也可以要求下游企业即时付账。但也因此会导致很多中小企业面临现金流短缺的困境。

供应链金融,就是核心企业通过对上下游企业的隐性风险背书,引入外部金融机构,来解决中小企业融资难、融资贵等问题。

与美、日等发达国家相比,我国的供应链金融起步较晚,同时在具体业务层面上也存在应用程度浅、种类单一等问题。但随着国家大力提倡供应链金融的发展,尤其是鼓励以金融支撑实体产业,未来供应链金融市场有望在2020年突破27万亿元。因此,就目前来看,该市场潜力巨大。

二、 供应链金融现状:起步晚但发展迅速

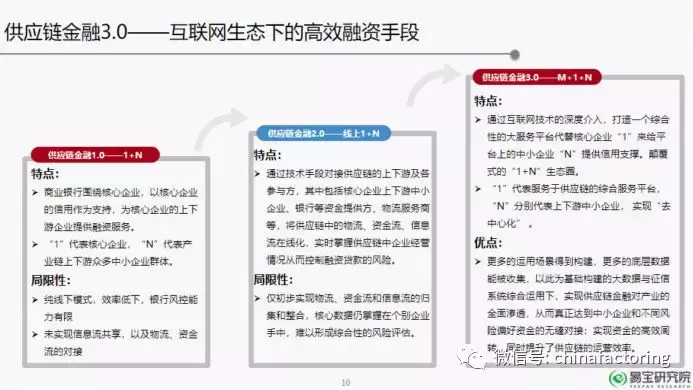

虽然我国供应链金融相对落后,但受益于互联网行业的快速爆发,目前已经具备了相应的技术水平实践供应链条的一体化。供应链金融也从单纯的商业银行为核心的零散、低效的融资手段变为了聚合互联网金融的高效、快速的多渠道融资方式。以互联网改造供应链金融——即供应链3.0,是利用大数据、云计算等新科技强化风控手段,帮助外部金融机构链接更多快速发展中的中小企业。

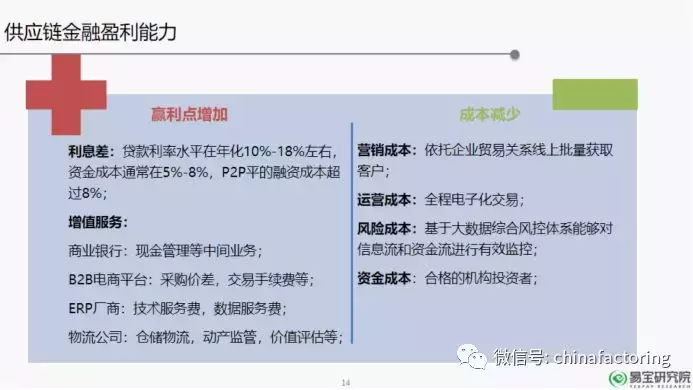

而从产品类别上看,供应链金融主要是应收、预付、存货、信用四大类,且已经逐渐应用在汽车、三农、医药、大宗商品和批发零售等领域。其中,2%-13%左右的利息差仍然是供应链金融的主要盈利模式。除此之外,部分参与主体也开拓了自己的增值业务,如商业银行的现金管理等中间业务和物流公司的仓储物流、动产监管、价值评估等。

另一方面,供应链金融中的风险也不得不提起注意。尤其是企业信用风险和抵押资产风险。前者决定了外部金融机构能否对供应链链条中的企业实施授信,后者则决定了回收资金价值的变动水平。对于存货类供应链金融产品,质押物的验收、价值评估与监管将至关重要。

三、 供应链金融商业模式

1. 银行主导的供应链金融

以银行作为外部金融主体的供应链金融体现出来明显的安全边际,在贷款、授信、质押中强调各类凭证的有效性和真实性,对不符合资质的企业零容忍。同时银行也凭借其金融系统职能,能够帮助供应链企业做好中间环节服务,如资信调查、汇兑等。在银行主导的供应链金融中,银行是主要风控主体,由此导致在选择供应链企业时,规模较大、资金数据全的企业成为银行的优先偏好。而与此同时,银行的资金借贷成本也相对较低。

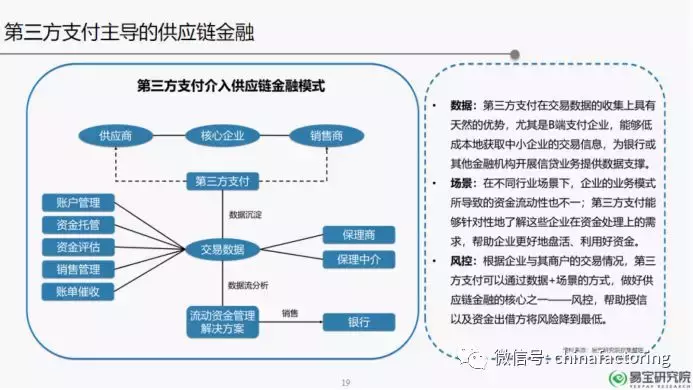

2. 第三方支付主导的供应链金融

第三方支付承担的主要是通道功能,即交易中介,据此也会衍生出大量的数据。这些沉淀的数据一方面用于自身增值业务的拓展,另一方面也可以和银行及其他外部金融机构合作,用于对供应链企业的资金资产评估,账户管理,以数据打通整个链条。在这一点上,以易宝支付为代表的行业支付企业,有着不同场景下得天独厚的先入优势,凭借对不同行业特性的了解,将数据+风控有机结合,不仅降低了供应链金融的风险,也让资金供需双方实现了高效对接。

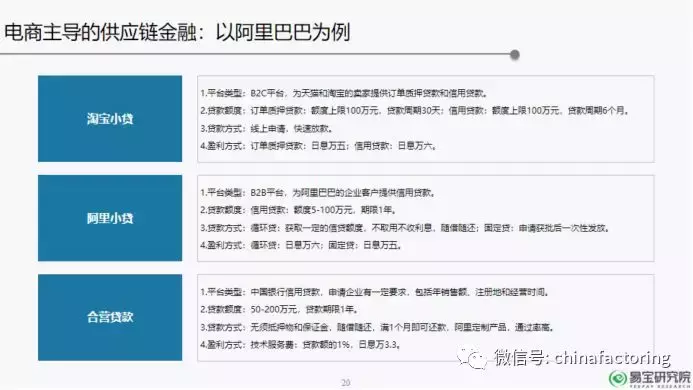

3. 电商主导的供应链金融

电商链条下的融资受控于平台的风控要求,但形式较为多样。以阿里巴巴为例,目前该平台上共有3种主要的供应链金融产品:淘宝小贷、阿里小贷和合营贷款。额度从5-200万元不等,可根据企业需求按日计息,随借随还。利息水平略高于银行利率水平,但最高不超过万分之六/每日。

在具体的业务流程中可参照京东的做法,首先由京东和供应商签署贸易协议,供应商需在该平台产生稳定的交易记录。然后由供应商向京东金融签署合同并提交申请材料,京东金融根据京东平台调取的数据判定融资额度、期限和风险,并审核是否通过。在这个过程里,京东作为主要数据提供方,京东金融作为外部金融机构参与,但由于二者享有共同的实质主体,因此灵活度更高,风险把控能力也更强。

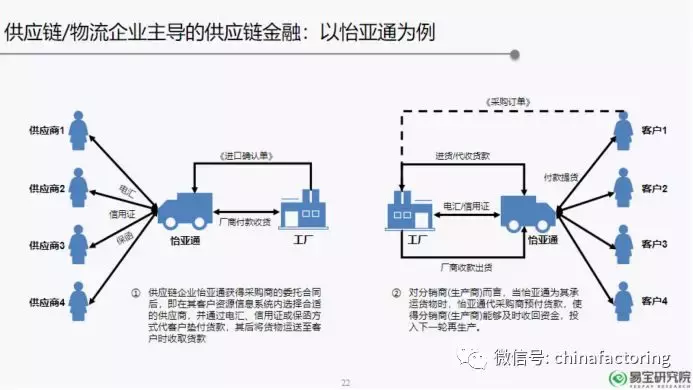

4. 供应链/物流企业主导的供应链金融

供应链或物流企业主要是通过预付类产品帮助供应链企业融资的。以怡亚通为例,在获得采购商的委托合同后,它可以在客户资源系统内匹配合适的供应商,并通过电汇、信用证或保函的方式代客户垫付货款,其后将货物运送至客户时收取货款;而对于生产商而言,当怡亚通为其承运货物时,怡亚通代采购商预付货款,使得生产商能够及时回收资金用于下一轮投产。

5. P2P主导的供应链金融

P2P作为一种快速的融资渠道,在供应链金融中复制了其自身业务模式,即无担保无抵押快速获得额度,风控基本依靠外部企业,因而这也是风险较大的模式。值得注意的是,P2P主导的供应链金融可实现最高1000万元额度的资金,周期通常不超过3个月,参照短期过桥资金,其利率也远高于其他几种供应链金融模式。

四、 供应链金融发展趋势:农业与B2B电商有望率先突围

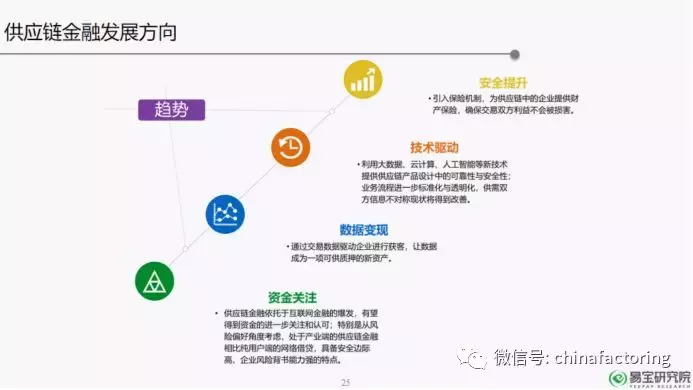

从整体上看,随着供应链精细化与协同化水平的提升,未来供应链金融市场将保持较快增长,或成为继互联网金融、消费金融后的又一风口。而从价值链条评估,风控将会是主要价值产出环节,风控能力的高低直接决定了供应链金融商业模式的可复制性与天花板。换句话说,数据和技术优势将奠定供应链金融企业的竞争力。

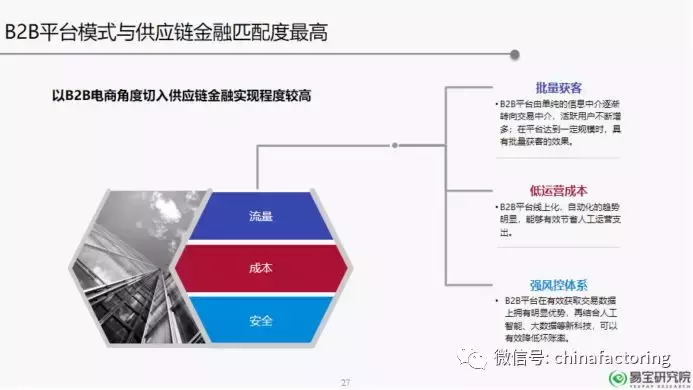

而从匹配程度上看,B2B电商在流量、成本、安全等角度具有相对优势;加之风控主体为电商平台,核心企业掌握大量的中小企业数据,因此对于外部金融机构的参与风险会大大降低。

另一方面,2017年B2B电商市场规模达到17.5万亿,年均增速超过20%,但与B2C相比发展空间仍然巨大。随着企业在线采购和销售比例稳步提升,习惯逐渐培育,B2B线上化趋势会更加明显;B2B电商聚合广大商户,成为重要的信息和资金对接平台,能够穿透线上和线下,对企业进行增信。

最后从行业上看,近几年国家一号文件始终鼓励农业发展,金融服务逐渐向农业倾斜;在乡村经济发展的过程中,金融支撑实体业的作用日渐凸显,政策中多次提到发展三农供应链金融;因此与其他行业相比,农业具有巨大的政策性优势,同时,从事农业的中小企业和个体户较多,也符合供应链金融发展的行业属性。