创业工场麦刚(麦刚解说投资人四个核心能力)

3月25日,在由创客猫主办的“创道至简”中国创投领袖(深圳)高峰论坛上,中国青年天使会荣誉会长、创业工场创始人麦刚发表了《中国股权投资市场分析及周期解读》的主题演讲。 中国青年天使会荣誉会长、创业工场创始人麦刚

中国青年天使会荣誉会长、创业工场创始人麦刚

在演讲中,麦刚指出,作为投资人要有四个核心的能力:眼光和判断力、案源力、资金实力、人品力。

他表示,很多时候投资是一个博弈的过程,即天下最聪明的人和自以为最聪明的人在一起互相忽悠的行业。只不过你不知道哪一次你是那个最聪明的,哪一次你是那个自认为你是最聪明的。因此眼光和判断力尤为重要。

其次,优秀的案子基本上是你周围的好朋友推荐过来的,所以要学会打造人际关系网络;

而在这几个核心能力里,人品力是最长久、最核心、最简单,也是最难的维度。因为投资一定是一个长期行为,想在长期的过程中、市场多方力量博弈的过程中保持长久的核心竞争力,最简单也是最难的就是做好人。

在麦刚看来,投资有讲情怀的、有讲回报的、也有讲理想的,但是在那些光线亮丽的偏情怀的讨论之外,做投资还是要回到其本质,即回报的钱是从哪儿来的。

“投资从长远来看,优秀的企业家把握住行业的趋势,透过超强的执行力,在一波周期中成立和创建伟大的公司,给投资人带来回报,这是非常经典的、也是很多人要遵循的手法。而投机虽然成功了,比投资赚钱快,但能永远成功的都是极少数的。”

对于企业来讲,麦刚认为,把商业模式、行业本质、竞争格局这三点思考透,对整个行业和未来就有了宏观的思考。

在演讲中麦刚不断强调独立思考的重要性,他希望每一位创业者都应该真正思考自己内心到底想做什么,是只想赚钱而已,还是有其他远大的理想。投资人也一样,应该思考自己“只是想早点进去高价出来,IPO放松了就冲一把”,还是说作为长期的价值投资人,5年、10年之后,参与到一些对行业、国家有重大影响力的事情。

以下为麦刚演讲实录:(经创客猫整理,有删减)

麦刚:

中国过去30多年的积累,乃至整个国家制造业为基础的大背景,这个制造业在中国30年走到今天有很大的挑战,所以我们所有的创业者、投资人和政府在这个背景下,为什么要做创业这个事情?是与我们的下一代,为下一个30年的抚育人才息息相关。

身处微观的时候不是每个人都可以理解得到,所以我先把大的背景说一下,如果国家财富不存在了,如果整个大的行业财富创造不存在了,如果我们的财富只是留存在房地产这个虚高的背景下,那么我觉得产业是有挑战的。产业被挑战之后,个人财富一定会受影响。

我一直提醒大家要独立思考,因为每个嘉宾的背景、经历不一样,观点也有自己的独特性,所以我讲的也仅供参考。

介绍一下我自己,创业工场2005年成立,我们是独立投资人,所以我们的视角是有自己的片面性或者是独特性的。

在我个人的身份中,最看重的是我作为创业者,曾经连续从0创办过5家公司,在这个过程中,当年易得方舟的创始人鲁军跟我创办了通卡,另外一个创始人跟我创办了亿友,亿友的一个实习生跟我创办了豆丁网。豆丁网的CTO徐明星跟我一起创办了OKcoin,这是我最宝贵的经历,我的办公室依然挂着我和这些小伙伴的照片。我最大的感触是:你的人生,不管是创业者还是投资人,基本上是跟周围的最紧密的小伙伴共同谱写前进的。所以在这个过程中,包括今天作为投资人,我的信条也是一样的,善待他人、相信他人、成就自己。

我想表达的是,这些所有的创业者跟我的关系都是一脉相承的,今天风起云涌的创业浪潮一步接一步,请记住,这个浪潮在上个世纪就已经开始有了,那个时候的小伙子今天已经40岁了,已经是经历了一代人的演变。

需要特别提一下的是中国青年天使会,2013年成立,现在基本上中国早期投资比较优秀的机构,一大半都在这个协会里面,所以我也希望创业者和投资人能够多互动,多学习、了解交流。我们的理念是开放、合作、共赢。

过去的十年发生了什么?简单来说,不管是从投资数目、募资数目、筹集的基金数目等来看创投都是井喷的行业。我是90年代末从事创投,一家公司是浦东科创,同时是深创投的股东组的组员。我在美国也从事创投,之后再成为一个创业者。亲身经历整个行业从0开始,我对这个行业充满了热情、热爱。

走到今天,发生了什么?

台下的很多人是从业者、创业者,微观的背景是有很多优秀的创投人出来创办他自己的基金,所以带来了一波新基金的成立,这个可以说是中国的第三代基金。因为国家和政府的支持,到处都是孵化器,到处都是各种引导基金。

但需要思考的几个核心的问题是:

我们要把我们和玩家的角色区分一下,角色不一样,出发点不一样,利益驱动点也不一样。早期投资人,第一个是自己投资,第二个是募集资金做GP进行投资,第三个是作为LP。我只是以我的实际行动告诉大家,在今天这个格局之下,我是选择第一+第三,这本质上是一个财务配置。

管别人的钱和投资自己的钱,手法是不一样的。

回报率:平均回报,早期投资的回报率风险很大,亏光的不在少数,做大的几百倍,上千倍的也时有听闻。在这个很大差距的排列之下,如果讲平均回报是没有意义的,因为你可能一不小心就落在了尾巴上。

账面回报,可能说你赚了几十倍、上百倍,但是我们要明白账面回报和退出来的钱是两码事,不排除把一张牌打到最后上市了,有实实在在的现金回报。但是大部分人是中途把几倍的拿到手里。能不能走到最后要看公司的发展,投资的这件事情是真金白银的,你要明白。

幂次分布,投资遵循二八法则,即1%的案子赚了99%的钱。

行业格局,20年来,这个行业有那么长远的发展,有各种风格、各种类型、各种特长的投资人进到这个市场,早期投资的本质有一点是可以探讨的,是一个人脉的市场流动。有人的地方就有江湖。 接下来讲投资人的几个核心能力:

接下来讲投资人的几个核心能力:

第一个是眼光和判断力。这是需要长时间的积累。什么是投资行业?很多时候是一个博弈。什么是博弈?博弈就是天下最聪明的人和自以为最聪明的人在一起互相忽悠的行业。只不过你不知道哪一次你是那个最聪明的,哪一次你是那个自认为你是最聪明的。

第二个是案源力,重要的是圈子。因为优秀的案子基本上是你周围的好朋友推荐过来的,所以如何打造人际关系网络,是很重要的一个数字。

第三个是资金实力,十年前从事早期投资,包括我自己也是从很少的资金开始起步的,到今天,整个资金市场发生了很大的变化,进入的门槛也越来越高,包括VC、天使都在水涨船高。

第四是人品。一切的一切,人品力是所有最长久、最核心、最简单也是最难的维度。因为投资一定是一个长期行为,想在长期的过程中,市场多方力量博弈的过程中保持长久的核心竞争力,最简单也是最难的就是做好人,我是相信好人有好报的。

你赚的是谁的钱?有一个打牌的道理,投资有讲情怀的、有讲回报的、也有讲理想的,都没问题。但是在那些光线亮丽的偏情怀的讨论之外,我们要回到投资的本质,回报的钱是从哪儿来的?我认为基本上是四个流派,这不只是针对一级市场,而是整个投资界。天使投资只是整个资产配置中很小的一部分。

第一,投资从长远来看,优秀的企业家,把握住行业的趋势、透过超强的执行力,在一波周期中成立和创建伟大的公司,给投资人带来回报,这个是非常经典的,也是很多人要遵循的手法。在一级市场中,投资应该是绝大部分坚持的事情,这也是作为有担当的投资人应该推动和鼓励的。因为过去的这么多年,的确有很多的浪潮、冲动,当中有创业者的盲目,也有投资人的贪恋。

第二是投机,投机如果成功了比投资赚钱快得多。问题是投机能够永远成功吗?一直成功吗?能够在投机中永远成功的人极为少数,而且一定是大家,因为这里面有对人性的洞察,对进退的把握,这是高难度的。忽悠别人和忽悠自己,有时候仅仅是一念之间。

第三,中国还有很多套利行为,为什么有那么多人冲IPO,那么多人退出美国市场进入中国市场,都是因为这些套利的机会。

第四个,一些母基金都是从概率的角度去获得投资回报。为什么选择优秀的GP,作为LP,自己的财富委托给他们管理,也是希望从概率的角度来保障财富的增值。

企业成败的几个核心点:

现在微信上有大量的文章,我本人基本上是不太看和不太发朋友圈的,我也鼓励大家电话来找我,我个人是一个偏好于深度思考的人。如果你认为自己是一个长期的价值投资人有几个问题应该是值得思考的。

一、企业的成功,不外乎人+事。人的话题我就不再展开,所以先讲事。商业模式、行业本质、竞争格局,把这三个点思考透,对行业、未来就有了宏观的思考。

二、周期和创新。各种的浪潮、各种的说法、各种的吹、各种套路、各种泡沫,中国人喜欢用密集、鸡汤、军规等词来探讨这些话题。而西方人用的是框架,我十多年前在美国读书的时候就学习了解过,今天拿出来仅供参考。

说一个小插曲:所有的投资人,所有的创业者身处其中的时候,有时候搞不清楚。但是你往后看一看的时候就清晰很多。大家都说独角兽,中国的独角兽过去几波浪潮,98、99年一波,05到06年又是一波,看看数目,98、99年就10家,05到06年那个黄金时段诞生的独角兽公司,也就30到50家,当然是和互联网相关的。我的问题是,过去的周期是大周期,周期有技术周期、有经济周期、有人口周期、政策周期,毫无疑问过去的几年和当下几年都是周期共振的大周期和长周期。在当下,这些公司五年之后(5到10年才是企业真正立足壮大的时间)到那个时候想想今天我们看到的无数企业,5年之后成为独角兽公司的个数有几个?我也没有答案。

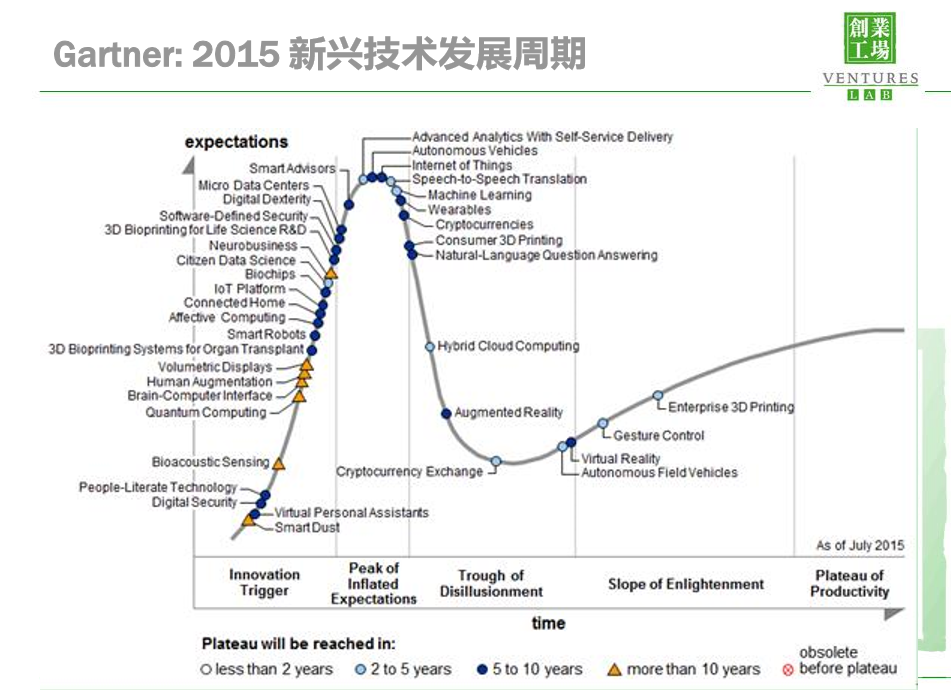

我个人的观点是300家左右。所以创业者的数目、投资基金的数目、资金量的数目是几倍增长,行业可能是百倍、千倍的增长,难则难、易则易,整体而言还是有挑战的。所以有限的精力、创业者的热情、投资人的资金应该放在哪些领域?近,关乎到回报;远,关乎到国家在双创热潮之后有没有创造源于中国走向世界的大企业。这是关乎创业者、投资人、国家命运的事情。如果在这个浪潮中,热衷投资对象是“上门洗脚、网上打赏”也没问题,也可以活得很开心,但是社会意义肯定是不一样的。 所有关于周期的讨论,在两个框架中已经说得很明白了,这个是Gartner的周期,这个图的意思是在早期,这个技术在周期的某一个点(比如说前年的人工智能在这个点上),技术刚刚有创新,期望值也很高,再过两三年之后,这个技术到了人人皆知的话题的时候,期望值就非常高了。但是再过三五年,当年一些期望值很高的东西也并没有顺利的朝着那个方向发展。

所有关于周期的讨论,在两个框架中已经说得很明白了,这个是Gartner的周期,这个图的意思是在早期,这个技术在周期的某一个点(比如说前年的人工智能在这个点上),技术刚刚有创新,期望值也很高,再过两三年之后,这个技术到了人人皆知的话题的时候,期望值就非常高了。但是再过三五年,当年一些期望值很高的东西也并没有顺利的朝着那个方向发展。

比尔盖茨说:人类作为一种动物,往往会高估某一个技术、某一个创新在当下带来的影响,却低估了这个创新如果成功了的长期影响。大部分的创新跨越不过死亡之井,不管是消费类产品、服务还是什么,这是必然的现象。

在讲企业本质的时候把商业模式和行业本质、竞争格局作为三个最核心要考虑的点,就是都在思考和佐证、探讨这一点。

回顾我刚才讲的话,作为一个创业者从0创办公司,深刻的感觉到创业之痛、之难,我不愿意给太多的创业者讲鸡汤式的东西,只有做才能知道其中的酸甜苦辣。善待他人,相信他人,成就自己,一直做好人是最简单的。以上分享的也是我对于整个创投行业的浪潮,对一些本质问题的自己的思考。

希望每一位创业者真正思考你的内心到底想做什么,是只想赚钱而已?还是有其他远大的理想?投资人也很好的思考一下,你只是想现在很热,早点进去高价出来,IPO放松了就冲一把,只是考虑这些?还是说5年、10年之后,你的资产配置或者是有没有冲动,你想参与到一些对行业、国家有重大影响力的事情。