官方吐槽最致命,天猫新品牌1年存活率居然只有30%了?

今天(10月20日)看阿里妈妈出的双11系列商家指南,本来是想研究下今年平台玩法的亮点,结果意外看到一个吓人的数字。

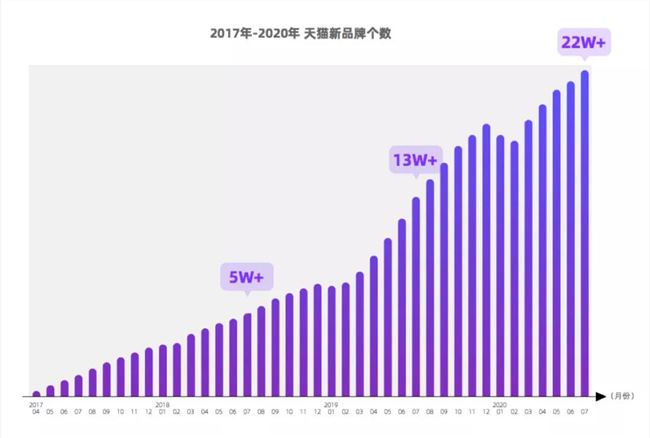

其中一份报告提到,天猫入驻品牌从2017年开始稳步增长,进入2019年爆发,入驻品牌数量在短短一年内居然翻了快两番。

到了2020年,头两个月受疫情影响,部分品牌撤出,数量有所下降。但很快,电商的率先复苏,让入驻天猫的品牌再次迎来井喷,到2020年7月,已经超过22w。

不过,吓人的不是这个看似“繁荣”的数字,而是后面紧跟着的另一个数字——存活率。

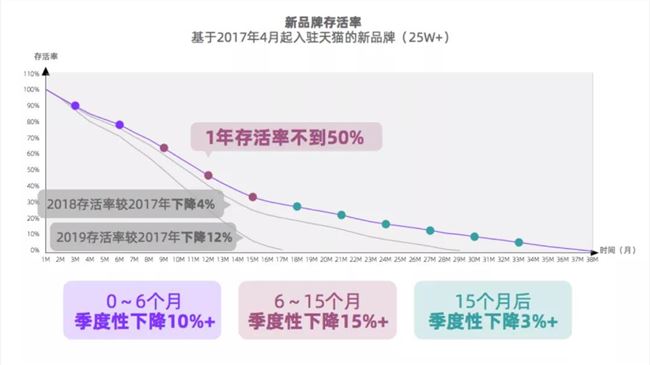

官方数据显示,2017年4月入驻天猫的新品牌1年存活率居然不到50%!而且这个存活率还在不断降低。

如果你是2018年入驻的新品牌,那1年存活率还要再降4%,如果不幸赶在“爆发元年”2019年入驻,那真是一将功成万骨枯,1年存活率也就30%的样子。

评估线下实体店或者商圈的经营健康程度时,我们也会看它的存续时间。

还记得15、16年线下被媒体报道“关店潮”,当时大家很忧虑,因为统计发现2015年138家关店的大型门店,平均存续时间“只有”4.89年,还不到5年。

我们知道,医生评估癌症的凶险程度,有个指标叫“五年生存率”。比如乳腺癌现在的五年生存率是83.2%,就是说83.2%的患者在经过积极治疗后,至少可以再活五年。

大家觉得即使是癌症这么凶险的疾病,也可以在5年的时间窗口里观察它。当年线下再被唱衰,门店存续时间低于5年都是值得深思的,没想到不知不觉间,电商的竞争已经比它们都更加凶险!

阿里官方报告披露这个数据,其实算负面消息,但他们还是公布出来了。因为他们发现,新品牌入驻1年是个关键的时间点,如果熬过去了,一些人会迎来丰厚的回报,晋升高增速品牌。

数据显示,近年天猫快速冒头了一批新品牌。以今年618为例,有26个新品牌跃居行业TOP1,这是过去几年不曾出现过的。

这些幸运儿是凭什么异军突起,杀出重围的呢?

官方总结了他们身上的三个共性因素:

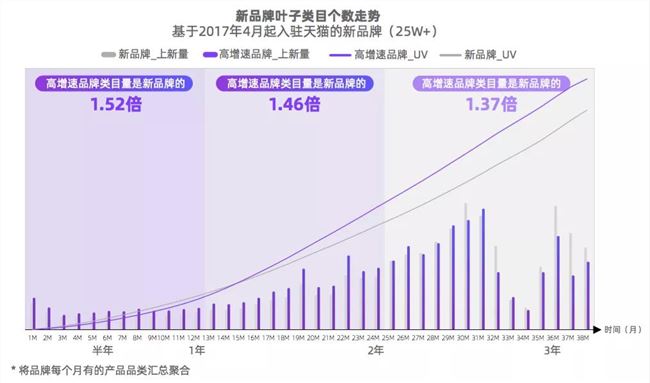

一是他们都明显在着力打造品类丰厚度,为品牌拓展人群渗透率,尤其是在入驻早期。

随着入驻时间的拉长,在巩固了自己的核心人群(地盘)后,他们又都倾向于将类目量降低到正常水平。

二是高增速的秘密往往来自第一时间抢占了新赛道,享受了品类增长红利。

数据显示,高增速品牌往往有敏锐的嗅觉,他们在新品类上的覆盖率是同期入驻品牌的2倍以上。

回看上面几个冒头的新品牌,也无不印证了这一点。宝宝乳饮成就了认养一头牛,方便米饭成就了开小灶,代餐麦片成就了王饱饱,蒸汽拖把成就了Shark。

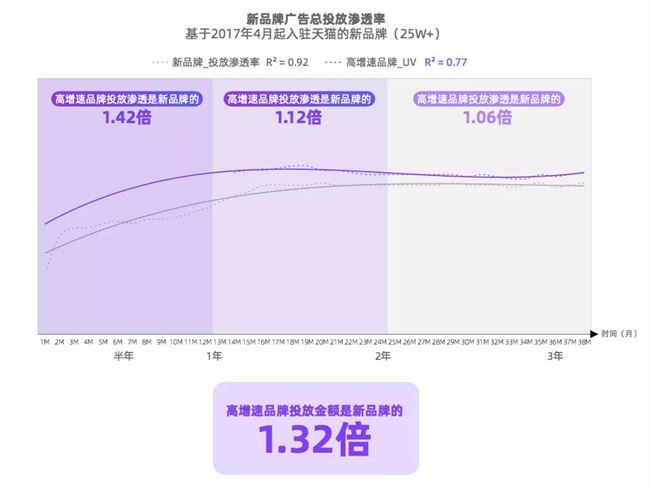

三是都是舍得花钱的主。

数据显示,这些高增速品牌的广告投放金额是同期入驻品牌的1.32倍,并且,他们的投放渗透率也较同行优秀。

如果用一句话总结,大概就是“操盘高手+氪金玩家”,稳准狠的打法。

更有意思的是,阿里还发现了这些新品牌背后的一个人群,他们叫这些人“新品牌易感人群”,直白地说就是一群爱尝鲜的人。

阿里的数据洞察显示,如果把一年内淘宝消费新品牌超过12次的人定义为“新品牌重度易感人群”,这将是个约6000万的庞大人群。他们的典型画像是女性,居住在一二线,90后,覆盖六大年轻圈层,有鲜明的消费特征。

数据显示,就这一个人群撑起了一众新品牌的半边天(贡献新品牌50%的GMV)。

另一个好消息是,很多重点类目在这个人群中的渗透率还很低。

比如母婴亲子,渗透率仅有17%(应该跟这个群体的年轻少子有关),美妆个护23%,食品生鲜26%。

如果看一些新品牌所在的新类目,那就更低了。比如速溶咖啡类目的三顿半,在这个人群的渗透率仅有4%,生活电器类目的云鲸,渗透率仅1%。

渗透率低意味着巨大的上升空间。仅4%甚至1%的人群渗透率,就撑起了新品牌50%的GMV,并把它们送上行业TOP1,可以想象这是多强的购买力(或多强的复购黏性、订单裂变)。

其实也可以反过来说,正是因为重点类目的“老化”品牌无法满足这个人群的需求和期待,表现为渗透率低,才给了瞄准这个人群的一批新品牌爆发的机会。

机会听起来确实诱人,但也别忘了开头的新品牌数量和1年存活率。

超过22w新品牌追逐这6000万人,分到每个品牌身上只有不到300,不知道明年再统计这批新玩家的1年存活率又是多少,恐怕只剩十几了吧。

不过可以肯定的是,活下来的玩家会越来越强,两极分化的局面会越来越明显。可能过去100个玩家,30个能赚100万;现在的游戏规则是,100个玩家只有5个能赚钱,但是他们能赚600万。

今天另一条新闻也在印证这个趋势,2020年胡润百富榜发布,谁也没想到今年这样的宏观环境,居然还是有(榜)史以来造富最多最快的一次。上榜企业家总财富比去年的17.9万亿增长54%,达到27.5万亿,超过世界第四大经济体德国一年的GDP。

最近内卷化的讨论越来越多,看来你我都需要直面鲜血啊。