产业带之争再起,淘宝特价版VS拼多多,你pick谁?

不论是在线旅游市场的携程、本地生活服务巨头美团,还是餐饮行业的海底捞、肯德基都在拼命下沉,在电商领域这一现象也尤为明显。

国内的头部电商平台早已在下沉市场纷纷亮剑,拼多多自是无需多言,本身就是崛起于下沉市场。此外,京喜、聚划算和淘宝特价版、苏宁拼购,均是各家巨头在下沉市场上的排头兵。就目前的格局而言,淘宝特价版和拼多多的对峙已成为市场关注的焦点。

那么,下沉市场又将迎来怎样的变局?

下沉市场迎来重塑之年

“黑马”伺机出圈

众所周知,2020年下沉市场迎来了重塑之年。不论是行业还是市场,一旦进入重塑期,也意味着迎来了更大变量的时间节点,而淘宝特价版的诞生正好赶上了这样的风口。

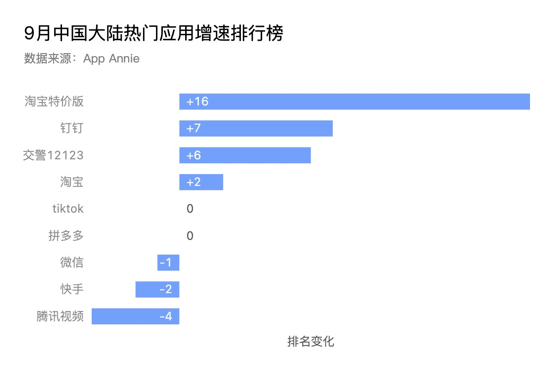

据易观分析本月15日发布的《9月移动App TOP1000榜单》显示,其中淘宝特价版APP以高达43%的月活环比增幅,首次跃居MAU超千万APP中综合电商第1。

淘宝特价版能够在短时期内成为下沉市场的黑马,同样离不开时代赋予的机会。

1、进入消费升级时代C2M才是产业数字化的终极模式

当下,消费升级的论调愈发明显。在新消费时代里,大众更加追求物美价廉的产品,低价已不再是收割消费者信任的利器。

从聚焦于下沉市场的平台发展路径来看,不论是京喜、拼多多还是苏宁、淘宝特价版,最后都在C2M的模式下汇合。这也侧面说明了,在下沉市场里,由工厂直接面向消费者的“短路经济”最为合适。

申万宏源观点认为,C2M是互联网企业对产业带数字化赋能的产物,实现了供需的完美匹配,按需定产,极大减轻制造商的库存压力并优化其生产计划。预计全国C2M市场规模在2022年有望达到1.4万亿,巨大的发展规模成为各家聚焦C2M的理由。

C2M的战斗力直接关系到平台未来一段时间内的发展速度。公开数据显示,淘宝特价版已经联合了2000个产业带上的120万产业带商家,30万数字化外贸工厂正在不停歇地为消费者生产性价比好物。其中,年销售额过10亿的工厂就有13个。

拼多多方面的数据则显示,在长达一年半的时间内,仅1500家企业参与其定制研发计划。

相比之下,拼多多在C2M的优势并不明显。

(图源:申万宏源)

不过,长远来看,C2M是拼多多发展的必经之路,可能是从根本上杜绝假货违禁的重要抓手,中台也是拼多多长期来看遭遇增长瓶颈之后可能沉淀下来的核心资产之一。

但C2M中台需要大量的案例经验,国金证券认为,拼多多的中台建设还在非常早期阶段,其对中台的摸索期将持续至少3-5年,需要长时间验证。那么,淘宝特价版、京喜、苏宁却迎来了更好的赶超契机。

2、直播+短视频成内容电商主流表现形式契合产业带商户需求

拼多多做电商主打的标签为社交电商,市场一度认为拼多多崛起的主要原因要归结于社交,但实际上,社交的背后,依然需要内容来支撑。

早期,拼多多在社交软件上无孔不入的拼团、砍价打法,颇具新意,兼具一定的娱乐化属性。一定程度上,迎合了下沉市场用户的需求。因此,拼多多能够在短短三年的时间里逆袭成一家上市公司,在下沉市场爆发。实质上,离不开内容电商的推动。

但当今内容电商的表现形式正在发生巨大的变化,直播+短视频的打法已成为主调,尤其是在今年疫情的影响下,这一趋势正在加速呈现。

事实上,拼多多也早已搭上了直播列车,早在去年12月,拼多多就展露了自己的直播首秀,母婴领域大V小小包麻麻从外部空降;今年1月份上线了“多多直播”;3月底,拼多多直播首批MCN开放入驻。在拼多多内部,直播被放到了非常重要的战略地位。

但拼多多直播与淘宝直播存在本质上的区别。淘宝直播是典型的“人找货”,头部主播成为流量入口,而拼多多直播更像是“货找人”,直播是店铺的一种展示和服务形式。孰优孰劣,我想消费者心中已有答案。

而淘宝特价版背靠淘宝直播,可以直接接入主流内容电商运营模式。资料显示,淘宝特价版在今年6月10日上线网红“清凉口罩”,直播一小时左右,经销商就预付定金1250万元。后续上线短视频频道后,或将形成“视频+直播”的内容闭环。

依托淘宝直播的生态优势,淘宝还在加速布局一系列产业带直播基地。年内,南安产业带、泉州产业带等已相继落地。这会反哺产业带商户,形成一个有效的产业循环,背后存在淘宝特价版持续增长的逻辑。

新一轮角逐赛战阵初呈

拼多多如何上演“攻守道”?

随着淘宝特价版的快速崛起,不可否认,下沉市场已迎来了新一轮的角逐赛。虽说受冲击最大的会是拼多多,但要说拼多多岌岌可危,或许还有点言之过早。

拼多多今日在上海推出“新品牌计划2.0”,加码产业带的建设,企图通过开拓定制化产品增量市场结合百亿补贴加持,孵化更多自主品牌。

显然,这是拼多多针对下沉市场后来者的反攻。不过,这一反攻是否有效,可能还有待于市场的进一步验证。毕竟,不能否认的事实是,拼多多目前的处境并不乐观。

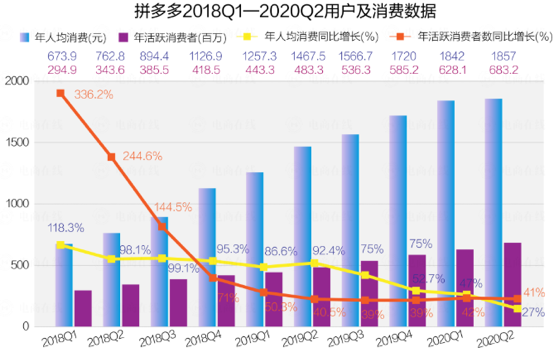

2019年二季度,拼多多的百亿补贴横空出世,其年人均消费从1257元上涨到1467元,净增210元,同比上涨92.4%。此后,得益于拼多多的长期补贴战略,年人均消费仍然保持在75%的同比增速上。但2019年底聚划算让百亿补贴常态化,拼多多的年人均消费增速应声下跌至52.7%。在如今聚划算、京东、苏宁、快手、抖音都搞起了百亿补贴之后,拼多多的这一打法已然失去了新意。

据拼多多2020年Q2财报显示,期内,拼多多月活用户增速从68%下降到55%,增加的GMV也从上个季度的1506亿下滑到了1115亿左右;拼多多的年人均消费额只比上个季度多了15元,同比增长创下新低,增速下降至27%。

(图源:电商在线)

此外,据相关研究数据显示,拼多多百亿补贴商品的sku数7月突然翻倍,这背后是否存在拼多多逐步放弃扶持中小商家策略,转向可以短期迅速拉高GMV增速的高客单价补贴商品的嫌疑?

那么,中小商家或许会对拼多多存在一些质疑,尤其是在如今淘宝特价版迅速出圈的对比下,劫走拼多多的部分商家和用户已势不可挡。据极光大数据发布的《2020年Q2移动互联网行业数据研究报告》显示,淘宝特价版持续保持强劲增长势头,进入全网app渗透率飙升榜Top10,居榜单中综合类电商第一,领跑下沉市场,拼多多未能入围。

此外,除了淘宝特价版之外,京喜也在加大供应链建设,加速下沉。同时,拼多多依仗的流量池微信也在今年推出了微信小商店剑指社交电商。而拼多多对于微信的依赖程度已是众所周知,这已然有存在市场变数的逻辑。

不过,值得注意的是,腾讯和阿里的对峙早已延伸至多个领域,目前腾讯虽然自推了微信小商店,但市场反响并不明显。那么,拼多多作为腾讯系的站队者,可以说,是腾讯系在电商领域的一张王牌。未来很长一段时间内,依然维持对拼多多的流量输出会是大概率事件。基于微信对下沉市场人群的覆盖量,以及拼多多在下沉市场的先发优势,这依然是其手里不可忽视的一张底牌。

总的来讲,淘宝特价版作为下沉市场的后来者,来势汹汹,背靠已在电商领域深耕十几载、手握庞大用户流量的阿里,前期的内部用户导流自然会来得更快一些。长期来看,拼多多和淘宝特价版之间依然会是一场拉锯战,短期内难分胜负。

但随着淘宝特价版、拼多多、微信、京喜在下沉市场布局的加快,未来这一领域的市场格局仍存在诸多变数。可以预见的是,下沉市场之争会逐渐演变成产业带之争,谁的优势更大,谁就拥有更多的话语权。