深度解读英国VAT新税改四大交叉影响,直发模式能否做到免税进口

欧盟税务大改革,VAT掀起巨浪,货值低于15英镑的商品都要缴税了……

关于改革前后的差异,梁文基于交叉影响的四个维度进行深度探讨。

1、海外直发与当地仓库存;

2、自建站与电商平台方式销售;

3、以135英镑独立单件清关货物价值作为分界线;

4、买方性质——个人消费者与企业或机构(即B2C与B2B)。

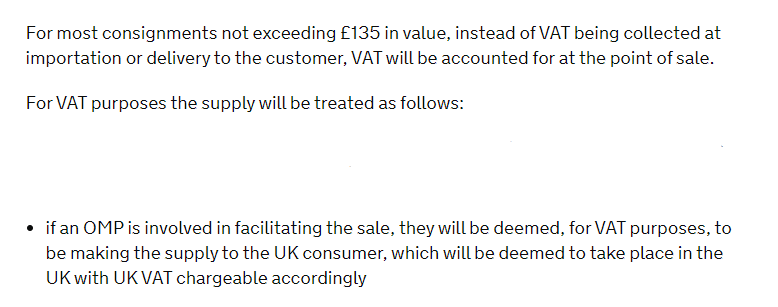

电商平台将被视作“最终卖家”,截留收取了买家成交价中所包含的20%增值税VAT,直接申报并缴纳至税务局,卖家作为电商平台的货物供应商,账户回款将不再含有VAT。在整个链路过程,包裹由于海关申报审查新规,将不再收取进口增值税。而一站式在销售环节中,由平台进行支付,简化了以往预交再抵扣较为繁琐的会计手续。

这种情形下,卖家暂不需要提供或注册VAT号(具体视平台要求为准),但在报关时确保进口商与代理商信息完整性及真实性,这亦是时下技术难点所在,需要平台方、物流商、海关各方的信息互通与核验。

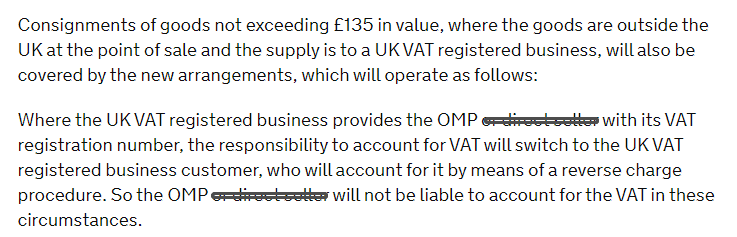

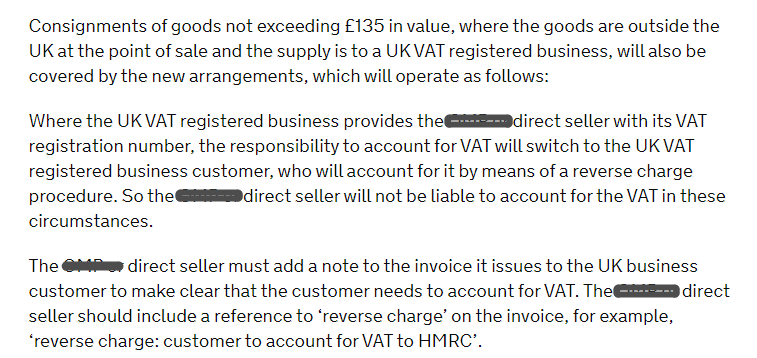

电商平台同样被视作“最终卖家”进行免税销售,由企业买家申报交税并抵扣,这种形式被称之为“反向征税机制”。与此同时,平台作为“最终卖家”开具0%税率发票并额外备注“reverse charge: customer to account for VAT to HMRC”,

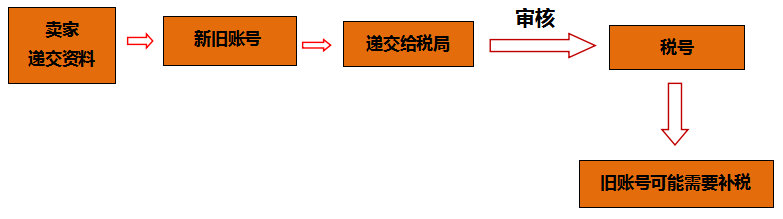

卖家在注册税号与否的问题上以及报关过程中的要求与下图一致。

一种是对于个人买家订单B2C形式,需要持自有税号在海关进行免缴税清关,并在销售环节中一站式处理应税申报;

另一种是对于企业买家订单B2B形式,需要持自有税号在海关进行免缴税清关,但在销售过程中不收取买家增值税VAT,进行0%申报,由企业买家适用“反向征税机制”自行申报。

此时无论卖家是通过自建站,亦或是仅作为交易平台的电商平台进行销售,都将在交易当中向买家直接收取VAT或暂免。理想状态为产品详情页可支持明确约定海关税款支付方,进而免于清关进口、销售交易双重付税导致的纠纷。

A情形:电商卖家必须通过物流公司,在报关过程通知买家负责交进口税自取——与线上购买的便利初衷相违背,势必影响店铺评价,甚至演变为退货退款。

B情形:物流公司代为清关以到付形式向买家索取增值税——价、税拆分支付同样易引起买家购买体验下降,同时增加物流公司操作难度及成本。因此很大可能会由海外仓形式进行替换。

就目前来看,欧盟税务大改革下,对于海外直发形式的税务处理改革是巨大挑战,是考验海关边境与物流商在对包裹进口申报时实际价值核查以及订单完整信息的匹配,身处其中的直发模式卖家影响重大。

卖家身份转变为平台的货物供应商,卖家以0%税率与平台之间完成税法意义上的原价交易。电商平台作为“最终卖家”,截留收取了买家成交价中所包含的20%增值税VAT,直接申报并缴纳至税务局。

由于在清关时使用自有税号清关缴纳进口增值税,卖家通过税务代理在销项申报中以0%税率的0值销售VAT,向税务局申请退税将款项打到指定账户或留作抵扣。

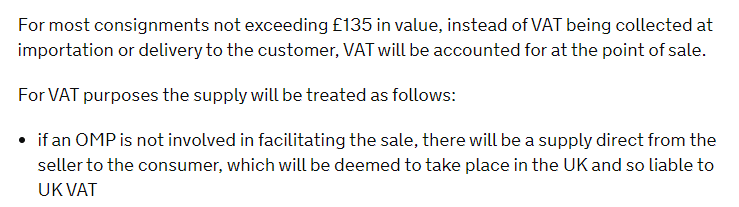

由于新规未包含该种情形,卖家将保持现状,在交易当中收取20%VAT自行通过税务代理申报缴纳至税务局,并向企业买家提供含税发票。

实际上,早在欧盟税务大改革之前,J&P就曾强调并提醒中国自发货卖家,务必提前做好转型的准备。

J&P大中华总裁Julia Jian指出:“当英国离开欧盟时,英国政府针对海关、增值税和消费税引入的立法将继续采用高度自动化的海关控制措施。而现在,HMRC与各大电商平台紧密合作,以确保其干预措施能够最大程度地减少延迟和合法贸易的额外负担。目的是尽可能遵循与非欧盟国家进行贸易的程序,以最大程度地减少干扰,并在英国以无协议脱欧时优先考虑稳定。”

据介绍,目前英国政府对于无协议脱欧所制定的政策都处于一个相当含糊的阶段,由于还未到脱欧过渡期结束的那一刻,都无法预知英国政府将会与欧盟委员会达成什么样的协议,因此目前只是出台了最基础的政策框架。受疫情的影响,欧盟税改的正式实施时间也从1月份延迟到7月份,为政策的完善提供了更多的可能性。

她进一步指出,在确保遵守欧洲增值税法规前提下,卖家需要通过平台进行增值税代扣代缴,很重要的一点是需要准备一个欧洲增值税税号。针对欧洲增值税注册所需资料及注册流程详情如下:

①公司资料(营业执照复印件);

②法人信息(身份证复印件,以及护照);

③一份地址证明(水电单/房贷文件/租赁合同);

④签署POA税务代理授权文件;

⑤提供欧洲业务活动及仓库信息的概况等。

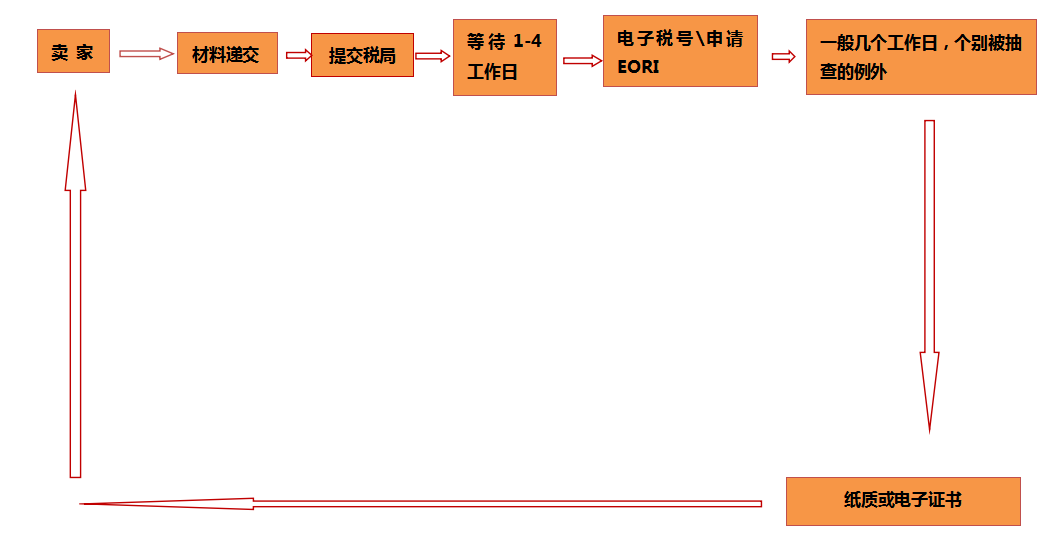

①英国

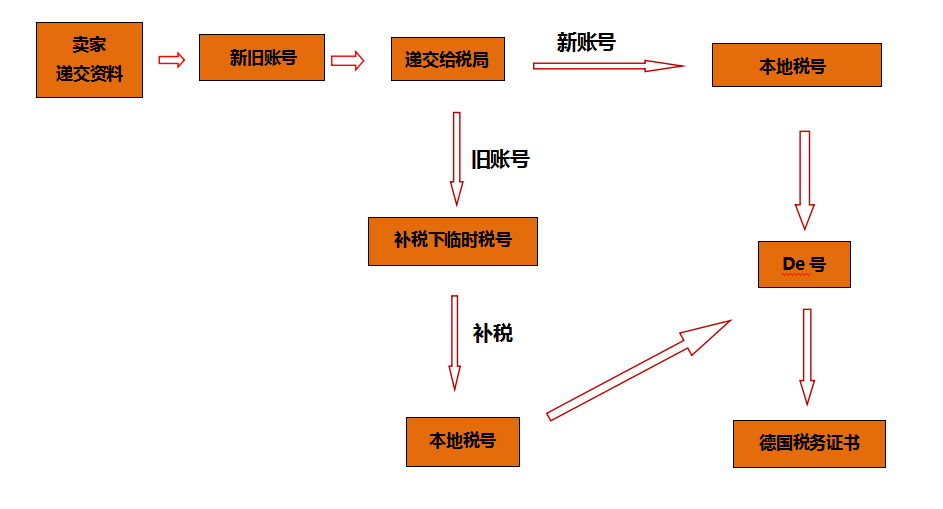

②德国

③法国、意大利和西班牙

“不论最终英国退欧贸易谈判结果如何,可以肯定的是,由电商平台代缴代扣增值税已成定局。卖家务必要提前规划好增值税合规的事宜,未来没有增值税号的卖家很大可能会因此遗憾退出欧洲市场。”Julia Jian如是说。