香港创业板上市条件(香港主板上市条件及流程)

一、在香港上市的优势

1.国际金融中心地位

香港是国际公认的金融中心,业界精英云集,已有众多中国内地企业及跨国公司在交易所上市集资。

2.建立国际化运营平台

香港没有外汇管制,资金流出入不受限制;香港税率低、基础设施一流、政府廉洁高效。在香港上市,有助于内地发行人建立国际化运作平台,实施“走出去”战略。

3.本土市场理论

香港作为中国的一部分,长期以来是内地企业海外上市的首选市场。一些在香港及另一主要海外交易所双重上市的内地企业,其绝大部分的股份买卖在香港市场进行。香港的证券市场既达到国际标准,又是内地企业上市的本土市场。

4.健全的法律体制

香港的法律体制以英国普通法为基础,法制健全。这为筹集资金的公司奠定坚实的基础,也增强了投资者的信心。

5.国际会计准则

除《香港财务报告准则》及《国际财务报告准则》之外,在个别情况下,香港交易所也会接纳新申请人采用美国公认会计原则及其它会计准则。

6.完善的监管架构

香港交易所的《上市规则》力求符合国际标准,对上市发行人提出高水准的披露规定。我们对企业管治要求严格,确保投资者能够从发行人获取适时及具透明度的资料,以便评价公司的状况及前景。

7.再融资便利

上市6个月之后,上市发行人就可以进行新股融资。

8.先进的交易、结算及交收措施

香港的证券及银行业以健全、稳健着称;交易所拥有先进、完善的交易、结算及交收设施。

9.文化相同、地理接近

香港与内地往来十分便捷,语言文化基本相同,便于上市发行人与投资者及监管机构沟通。

二、两个市场

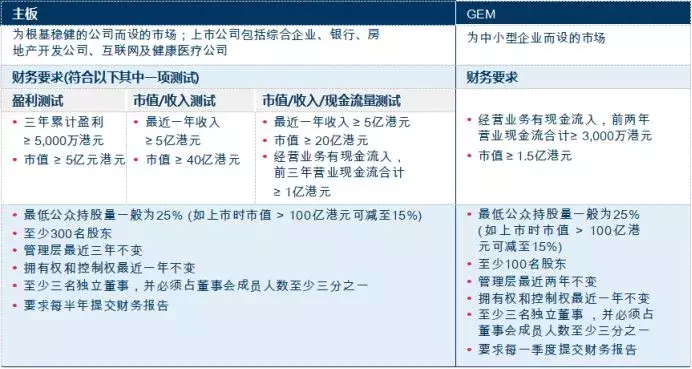

主板

为符合盈利或其他财务要求的公司而设。在主板上市的公司的行业有综合性企业、银行以及公用事业及地产公司等。

创业板

2008年5月2日,交易所刊发有关创业板的咨询总结,载述在2007年7月至10月期间咨询公众的结果。经过本次咨询,创业板被重新定位为第二板及跃升主板的踏脚石。

创业板申请人应注意以下关于上市要求的规定:

1.创业板主要上市要求和主板相似,但是要求放宽(要求稍后有详细说明)

2.审批创业板新上市发行人的权力将由创业板上市委员会转授予上市企业

3.由创业板转往主板的程序简化

三、H股与红筹股

内地企业在香港上市主要为这两种模式。

H股:指中国境内(不包括港、澳、台地区)的中国股份公司,直接向香港联合交易所(以下简称“香港联交所”)申请发行境外上市外资股(H股)股票并在香港联交所上市交易的境外上市模式,此种上市模式,需要获得中国证监会的批准,主要的监管法规是《关于股份有限公司境外发行股票和上市申报文件及审核程序的监管指引》([2012]45号,以下简称“《监管指引》”)

红筹股:指公司注册在境外,通常在开曼、百慕大或英属维尔京群岛等地,适用当地法律和会计制度,但公司主要资产和业务均在我国大陆。红筹一般有两种模式,一是股权模式,另一种是VIE模式。对于红筹模式,主要的监管法规为:《关于外国投资者并购境内企业的规定》(商务部令2009年第6号)

《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关为题的通知》(汇发[2005]75号)

《境内居民通过境外特殊目的公司融资及返程投资外汇管理操作规程》(汇发[2011]19号)

四、上市要求

以下是香港股本证券主板和创业板的基本上市要求:

1.财务要求

2.可接受的司法地区

《主板规则》第19章和《创业板规则》第24章规定了海外公司寻求在联交所作主要上市时的基本要求。《主板规则》第19·05(1)(b)条和《创业板规则》24·05(1)(b)条及相关解释列明了海外公司寻求在联交所作主要上市时对股东保护的标准。

注册在香港或其他已接纳的司法地区以外的申请人寻求在主板和创业板上市,联交所将根据每个案例的实际情况来考核,申请人要表明其能为股东提供的保障水平至少相当于香港提供的保障水准。2013年9月,联交所及证监会刊发经修订的【有关海外公司上市的联合政策声明】(【修订联合政策声明】)。修订联合政策旨在:提高上市程序的透明度; 为寻求在香港作主要上市或第二上市的海外公司提供清晰的监管指引;以及维持香港金融市场的质素。

3.会计准则

新申请人的账目必须按《香港财务汇报准则》、《国际财务汇报准则》或《中国企业会计准则》(只适用于中国发行人)编制;经营银行业务的公司必须同时遵守香港金融管理局发出的《本地注册认可机构披露财务资料》。

a、主板

如属海外注册成立的主板新申请人正寻求于香港交易所作第二上市,香港交易所可接纳其按《美国公认会计原则》或在若干情况下按个别情况,接纳其他会计准则编制的账目。

b、创业板

创业板新申请人(其主要业务活动并不包括地产发展及╱或投资)若已经或将会同时在纽约证券交易所或NASDAQ全国市场上市,则其按《美国公认会计原则》编制的账目可获接纳。

4.是否适合上市

必须是香港交易所认为适合上市的发行人及业务。如发行人或其集团(投资公司除外)全部或大部分的资产为现金或短期证券,则其一般不会被视为适合上市,除非其所从事或主要从事的业务是证券经纪业务。

五、上市流程

那么以满足上述要求为前提,内地企业赴港上市的整体流程和安排又与大陆不同,我们将联交所上市分为以下三个主要阶段:准备阶段、审批阶段和销售阶段。

准备阶段

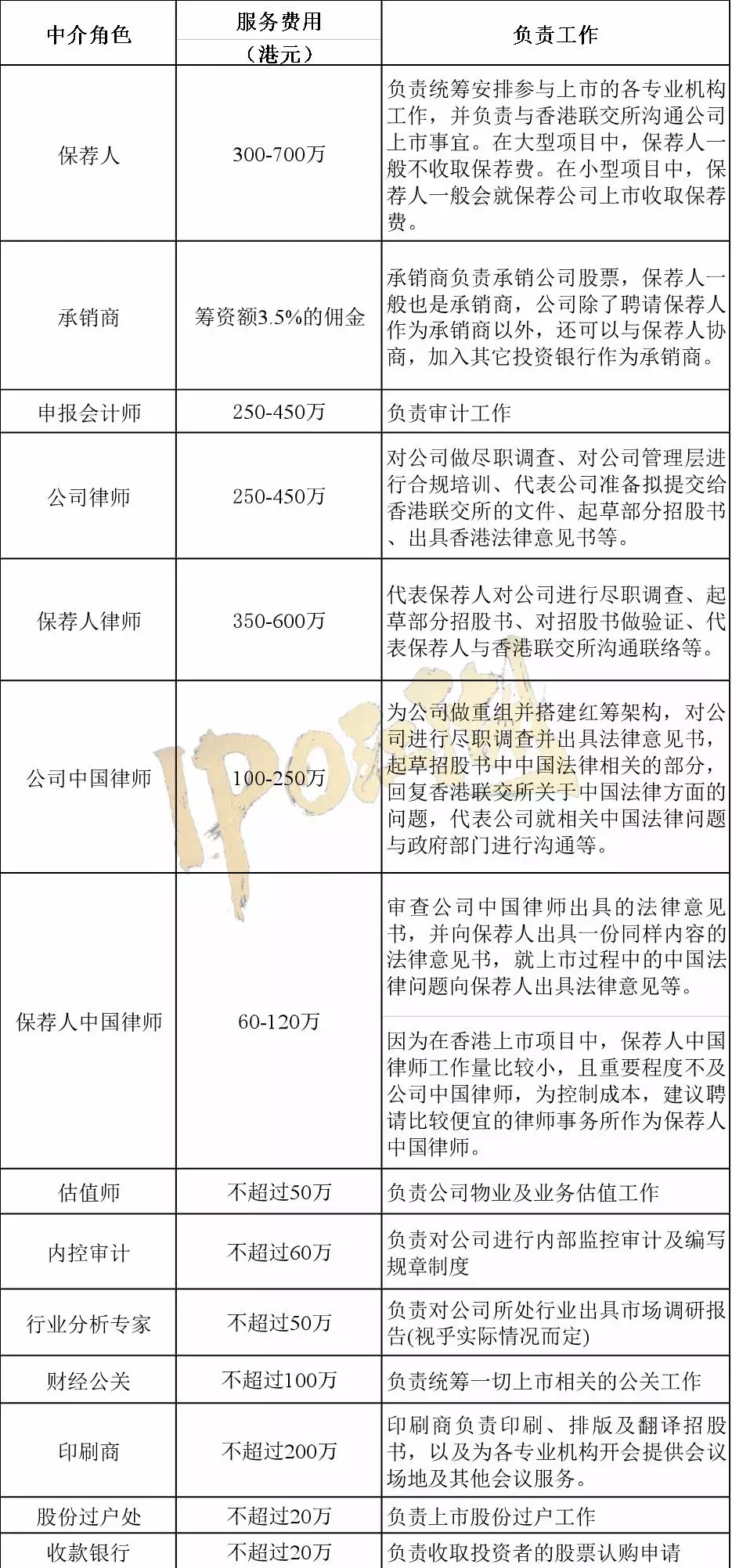

不论是大陆IPO还是港版IPO,专业中介机构的参与是企业上市计划中必不可少的重要力量,企业能否成功上市可,中介机构发挥了举足轻重的作用,主要的中介机构包括保荐人、律师、专业会计师、估值师等等。

在确定要在香港上市的发展策略后,首先召开一次中介协调会,与保荐人、承销商、会计师、评估师召开上市会议,寻求各中介机构在公司上市过程中的通力协作。

前期准备时,保荐人需要为拟上市公司作出定量分析,并对其各个方面进行评估,对于计划在主板上市的企业,必须有不少于三个财政年度的营业记录,同时还需符合盈利测试,市值/收入测试、市值/收入/现金流量测试要求中的任意一项:

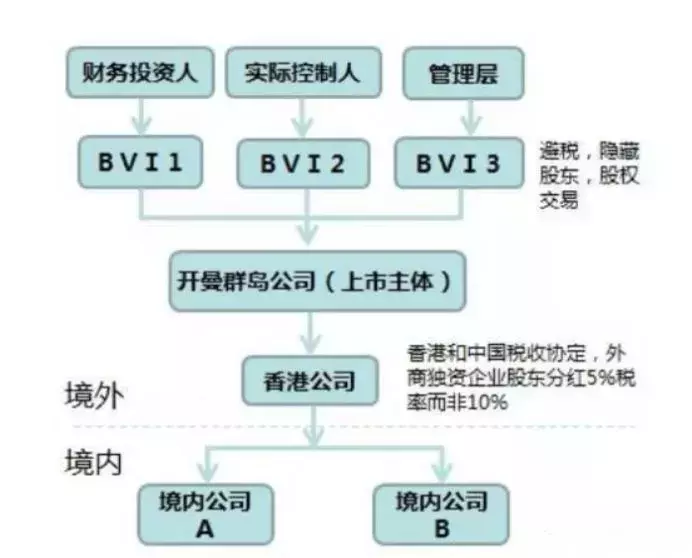

满足了香港的上市要求后,公司在此次上市中最重要的一个环节就是重组构建了,中介部门将结合公司未来发展方向,对公司的业务、股权结构、财务状况等方面进行重组,使之成为符合上市规定、吸引投资者的新实体,其中,最为经典的红筹模式的基本重组构建如下:

我们举个简单的例子来说明,境内公司A现拟香港上市,其在境外(开曼群岛)设立离岸公司,该公司今后即作为上市主体,首先,公司股东必须向有关部门申报及备案它于境外设立的BVI公司,随后股东持有的境内股权装入BVI公司,这样就将拟上市公司的企业性质由原来的内资企业变更为外商独资企业。

得到了相关的申请获批后,BVI公司以外汇形式向股东缴付有关收购的作价,收购完成后,BVI公司再在香港设立拟上市控股公司,将BVI公司所持有的外商独资企业股权转让予该上市控股公司。

接着对境内控制公司股权进行评估作价,以评估价格作为参考,香港公司以现金出资,新设公司以股权及现金出资成立一家中外合资企业(现金占注册资本金30%);双方签订合资合同、公司章程并办理审批及工商变更登记手续。

审批阶段

以上,重组完成,拟上市公司就可以向联交所提出上市申请,预约暂定聆讯日期。

在聆讯日至少25营业日之前,公司提交上市申请表格并支付IPO费用。

而联交所会就质量评估进行详尽审阅:

1.是否符合上市资格;

2.是否适宜上市;

3.业务是否可持续;

4.是否遵守《上市规则》、《公司条例》、《公司(清盘及杂项条文)条例》及《证券及期货条例》;

5.是否存在重大披露错漏……

经初步接受作详尽审阅之上市申请,证监会或香港交易所仍可因资讯不完备而发回申请,发挥申请后可二次审核,也就是快速复核:

1.快速复核适用于要求复核上市部发回申请的决定;

2.申请人和保荐人有权要求复核上市部发回申请的决定及上市委员会同意该发回决定的裁决。

而复核方式则为双重复核:

1.上市部的发回决定由上市委员会复核;

2.上市委员会同意发回决定的裁决由上市(复核)委员会复核。

在经过了详尽审阅核查之后吗,联交所出具意见的时间情况如下:

1.首轮意见:于接获申请后十个营业日内发出;

2.保荐人的回复须完整详尽,否则香港交易所不会进行审阅,香港交易所明确规定不会接受类似于“某部分信息稍后更新、提供”的说辞;

3.合资格人士报告由选自专家小组的一家外聘企业顾问进行审阅。虽然基本上所有顾问都同意遵循简化上市程序,但延误仍可能出现。

上市聆讯时间表

关于上市时间并没有一个预设的确切时间表,主要取决于保荐人对于相关问题回复的时间及质量

举例:假定有两轮意见及保荐人对每轮意见的回复均需时五个营业日,有关上市申请预计可于提出后大约四十个营业日内提交上市委员会进行聆讯。如仅有一轮意见而保荐人需十五个营业日回复,有关上市申请可于大约二十五个营业日内提交上市委员会进行聆讯。

销售阶段

聆讯结束获得批准后,公司和承销商开始一系列的股票发行宣传工作。

到了发行阶段,上市公司会根据发行时的市场状况决定一个价格区间,然后邀请投资者在价格区间预先表示认购意向,最后以认购结果决定最终发行价。香港市场以配售和公开招股为主要方式。最后尘埃落定,完成新股定价及挂牌上市。

六、上市方式

发售以供认购

由发行人或其代表发售其证券,以供公众人士认购。

发售现有证券

由已发行或同意认购的证券的持有人或获配发人或其代表向公众人士发售该等证券。

配售

由发行人或中间人将证券主要出售予经其选择或批准的人士或主要供该等人士认购。

介绍

已发行证券毋须作任何销售安排而申请上市所采用的方式。

创业板转板

创业板上市发行人可以通过简化的程序申请转主板上市。

七、IPO费用

如属新申请人发行股本证券,则于申请上市时须根据将予上市的股本证券的市值缴付首次上市费。申请人须于递交上市申请表的同时,缴付首次上市费。

据彬彬股份2017年度报告披露,IPO 费用共计 25,989,803.62 元,其中:账龄为一年以内的预付金额为10,975,167.84 元,账龄为 1-2 年的预付款项为 15,014,635.78 元,均系下属子公司杉杉品牌运营股份有限公司赴香港联交所公开发行外资股预付的中介机构费用。