5000亿存储芯片豪赌局的专利之殇

毫无疑问,半导体行业是绝对的知识密集型行业。具体高到什么程度,请参见我们此前的报告:《起底ARM》,建议通过这篇报告感受下芯片行业的专利可怕之处:不做一颗芯片、纯卖芯片设计IP的ARM,市值能高达400亿美元,甚至成为中美日欧国家层面的角力场。

本文将以存储器为例,来对国内芯片专利欠缺程度做一个初探。

之所以选择存储器,是因为存储器是半导体行业的最大分支,占比甚至要超过逻辑芯片(也就是常说的处理器)达到三成以上。此外,垄断存储行业的三星、SK海力士、美光科技等巨头,通过层层的专利网维持自己的垄断地位,让竞争对手和客户苦不堪言,想必每个人都对2017年手机因为内存涨价还记忆犹新。

另外一层原因,是国内两大存储基地,长江存储和合肥长鑫将进入实质性量产阶段,业内传言国家大基金二期也将大力支持,存储将成为接下来几年国内半导体领域最受镁光灯关注的领域。

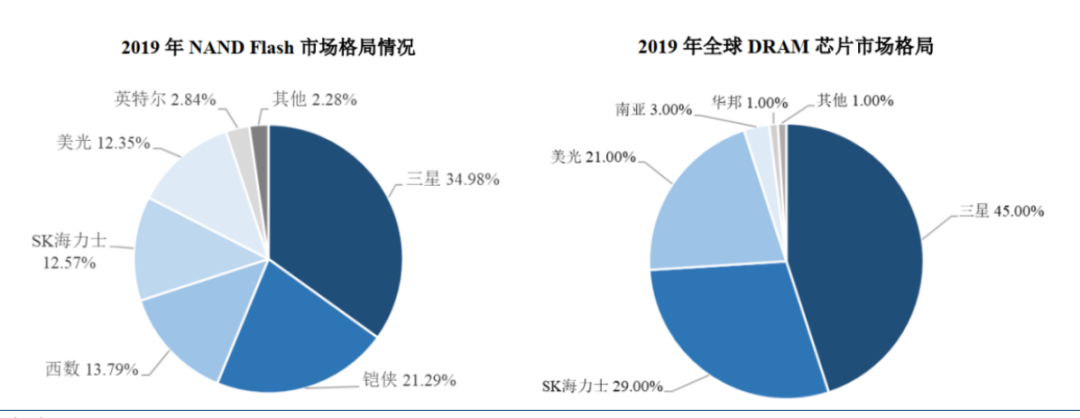

存储器最重要的两个产品分别是NAND Flash(闪存)和DRAM(动态随机存储),而这两个产品的垄断性到了令人瞠目结舌的地步。

NAND行业,三星、铠侠、西部数据和SK海力士合计的市场份额超过80%;而英特尔近期计划将NAND业务卖给SK海力士,一旦交易达成,则头部玩家的市场份额将达到97%;DRAM的垄断性不遑多让,三星、SK海力士和美光市场份额合计超过90%。

图1:DRAM存储器和NAND存储器市场格局,资料来源:Gartner,Trendforce

之所以形成这么强的垄断性,除了因为这个行业是极其烧钱外,存储的专利墙又高又厚,成为后进者难以逾越的壁垒。本篇报告中,我们将以三个案例来直观说明存储的专利问题。

01

肉眼可见的差距

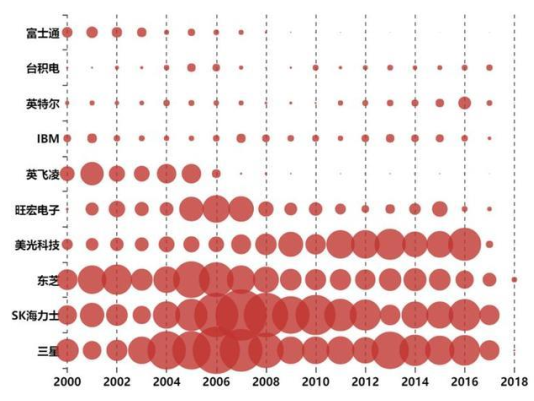

跟前文的垄断地位一致,目前存储器专利申请上,三星、 SK 海力士、东芝和美光科技在专利数量上占据绝对优势,对新入者形成了技术封锁,也就是我们常说的“比你优秀还比你勤奋”。

中国大陆企业中只有中芯国际(SH:688981/HK:00981)与兆易创新(SH:603986),从 2012 年以后开始出现较大规模的专利申请数量,但跟头部玩家存在几个数量级的差异。

以存储器行业全村的希望兆易创新为例,根据其2019年年报披露“截止2019年底,公司已积累1,195项国内外有效的专利申请,获得581项国内专利、23项美国专利、3项欧洲专利。”即全球范围内有效的专利仅26项。

而根据最新的美国商业专利数据库(IFI Claims)报告,三星电子的专利数量是7.66万件(也包含代工、面板、手机等其他诸多专利),SK海力士是7934件,美光是7488件;而这还是只涉及到专利数量而非质量的比拼。

图2:全球存储器专利主要申请企业及其申请趋势,资料来源:incoPat,西部证券

02

悲壮的晋华

为了突破受制于韩美寡头的局面,中国大陆2016年开始陆续成立了三大存储基地,分别是:位于武汉的长江存储,由紫光集团董事长赵伟国挂帅;位于泉州的福建晋华,由台联电提供技术支持;以及位于合肥的合肥长鑫,由兆易创新董事长朱一明带队。

三大存储基地合计规划的总投资金额超过4500亿元;同时大量从海外公司高薪挖工程师、买技术。

可以说,国内拿出来最强团队和最大的财力支持,撸起袖子参与存储器这个全球大赌局。

虽然接近5000亿元的总投资看起来很惊人,但是存储器这个行业每年的资本开支,其实也就是以三星为代表的少数几个寡头的投入,就高达400-500亿美元。换句话说,5000亿人民币,扔到全球的存储器行业去烧,最多也就够烧两年的。

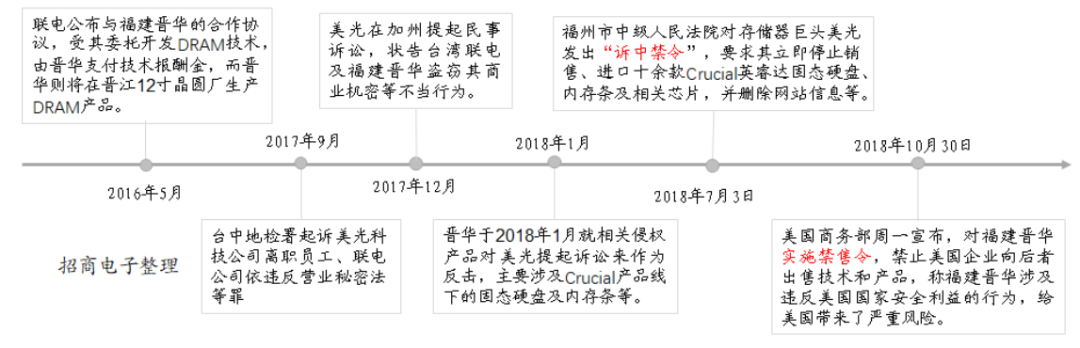

但不幸的的,这5000亿的豪赌,已经有三分之一倒在了专利战面前,这就是此前震动业界的福建晋华事件。

2017年12月份,当福建晋华高歌猛进的时候,美国存储器龙头美光以知识产权被窃为由,在美国加州起诉福建晋华与其合作方台联电,2018年10月份,美国商务部将福建晋华列入无法从美国公司购买元件、软件和技术产品的实体名单,晋华成为中兴通讯之后第二家被禁的中国企业。

福建晋华遇阻后,台联电只能被迫败退,当年被寄予厚望的项目立即遭遇休克,估计当前已停摆一年多的晋华的命运只剩下变卖设备和厂房,从此淡出存储这个高投入高产出的全球科技大赌局了。

另外两个仍在局中的长江存储和合肥长鑫,则通过合作与协议,以及自我研发尝试避免重蹈覆辙。

以合肥长鑫为例,2019年5月,合肥长鑫对外公布,其DRAM技术来源于奇梦达,通过合作获得了一千多万份与DRAM相关的技术文件,以及16000份专利。此后合肥长鑫又与Polaris Innovations Ltd.、蓝铂世签订协议,获得DRAM芯片技术文件和专利许可;据称合肥长鑫聘请了前日本尔必达的高管。也就是基本获得了日本和欧洲的技术背书。

说句题外话,读者看到这儿可能冒出来的一个问题就是为什么不自己研发?虽然国内存储器公司都有部分自主研发,但存储的底层物理技术基本一致,想要绕开别人的路径几乎无路可走。

此外,当年日本替代美国成为全球存储霸主,后来韩国颠覆日本,其实初期都是靠引进海外技术,“拿来主义”并不可耻,只是要分外小心被人扣上“偷来”的帽子。

图3:“联美案”事件回顾,资料来源:招商电子

03

靠专利“苟活”的Mostek

第三部分提及一家公司,是美国的Mostek。国人可能对其非常陌生,实际上在上个世纪80年代,Mostek靠打败大名鼎鼎的英特尔成功登顶全球存储器第一的宝座。

后来由于日本的崛起才节节败退,终于在1985年Mostek被廉价卖给法国公司Thomson,后来随着Thomson和SGS的合并,被并入意法半导体。

魔幻的是,虽然Mostek肉体已经不复存在了,但是还有大把内存领域的专利,意法半导体居然靠这些专利,通过漫长诉讼其他存储企业,赚取了数倍于收购Mostek的利润。

其实,存储器行业通过专利诉讼来赚钱的根本不是意法半导体的独创,业内寡头心照不宣都会这么干。我们可将其戏称为存储器行业的“割韭菜”,寡头经常挑起各种诉讼,使得新进者本来就少得可怜的利润,经常随时被割一刀。

04

启示与破局

国家政策对芯片的支持力度一直相对比较大,我国政府自 2000 年以来将集成电路行业确定为国民经济支柱性行业之一,出台一系列政策进行指导和扶持。但真正对业界震动比较大的是2014年9月,国家集成电路产业投资基金(简称“大基金一期”)的成立。

在此之前,芯片是一个苦哈哈的行业,彼时中芯国际市值不到1000亿港币,中微公司(SH:688012)更是不为人知。后来,大基金一期投资扶持了诸多企业,甚至有了点石成金的效果,当然,这是后话。

另外的支持是2018年11月设立科创板,为初创的半导体公司打开一条绿色通道。截止到2020年10月,科创板上市的188家公司中,有半导体公司19家,总市值达到7150亿元,占科创板市值总额的24%,如果再加上半导体设备(如中微公司、北方华创等)和材料公司(如华特气体等),可以说科创板的近一半都是半导体产业相关的。

图4:科创板半导体公司,资料来源:中国半导体行业协会、中国海关总署

政策的鼎力支持下,行业开始狂奔。根据行业协会统计,截止今年,全国规划投建晶圆厂的投资额将超过1.5万亿人民币,各种半导体产业园拔地而起。资本市场自然也不甘落后,半导体行业自2019年开启了一波波澜壮阔的牛市,大部分公司直接干拔估值到了市梦率的区间。

一二级市场的半导体热,也造就了一群财富新贵的清华理工男,间接也带动相关从业人员工资水涨船高,而集成电路专业的高考录取分数大有超过商科的趋势。

但过热的背后,隐匿着诸多问题与乱象。

首先存在的问题就是过度投资,尤其是低端产能的重复建设。最近以武汉弘芯为代表的烂尾半导体项目近期被媒体广泛报道,让大家看到了行业乱象。过度投资存在每一个国家政策大力扶持的行业,如2016年新能源骗补就如出一辙。

以上所有讨论都集中在“钱”这个问题上,可以说以前苦逼的芯片产业一夜摇身一变成了香饽饽,缺钱不再是一个问题,甚至应该说钱多得泛滥了。

但一旦涉及到技术深水区,资本的作用则直线下降。就如本文主要讨论的专利问题,就是国内芯片行业存在的另一个、也是一直被大家选择性忽视的问题,导致行业发展处处受制于海外巨头。

存储器的专利贫瘠只是中国芯片行业的一个缩影,中国制造的从大到强之路,必须依靠的是人才和知识产权,这也正是我国整个芯片行业发展中亟需补强的短板部分。

图5:中国半导体对外依存度极高,资料来源:中国半导体行业协会、中国海关总署

正如前文所说,向世界优秀芯片企业学习、合作交流,甚至拿来主义都不可耻,可怕的是过于民粹认为闭门造车勒紧裤腰带就能打破专利壁垒,比如众志成城就能造出光刻机,其实比用爱发电高不到哪儿去。

另外一点,最好的避免被专利战的方式仍然还是自身的强大,规避专利封锁几无可能,但可以做到“你中有我、我中有你”,用武力来换取和平,这方是上策。

从企业家的角度来说,我们想说的是,过去靠代工、资源、地产等劳动密集和资本密集型的赚快钱的商业模式仍深入人心,扭转企业家对知识产权的重视依然任重而道远,1500亿的晋华之殇只是一个警钟,随着中国在科技树上的攀爬,我们将不得不直面更多的专利缺失带来的考验。