陆金所IPO的背水一战:想象力与隐忧并存

陆金所终于上市了——之前的传闻并非空穴来风。

10月30日,陆金所控股的美国存托股份已获批准在纽约证券交易所上市,并于2020年10月30日(纽约时间)开始交易,股份代号:LU。

其发行美国存托股份的最终发售价为每股美国存托股份13.50美元,共筹集24亿美元,成为今年中国公司在美国进行的最大规模的IPO之一。按照此定价计算,市值达到329.3亿美元。

在此之前,7月末,就有外媒报道,称平安集团旗下的陆金所已经聘请了美国银行、高盛、汇丰、摩根大通等华尔街投行负责其纳斯达克上市工作。8月10日,陆金所被传秘密递交赴美上市申请。

事实上,陆金所从成立至今,有数次接近上市的时刻,却屡屡被搁置。之所以受阻,要归咎陆金所的核心业务P2P。

不止如此,就算如今已经顺利上市,提到陆金所,大部分人脑海里浮现的第一个词还是P2P。

而陆金所此次上市,正是意在手撕P2P标签,谋求转型。

陆金所转型条件已经成熟。可以看到,随着平安消费金融的拍照落地,陆金所正在往提供金融资产交易信息服务、借金融牌照承接个人借贷业务的方向转型。

这是平安集团的布局:利用转型后的陆金所发力长尾这一增量市场,补足平安短板。长期来看,小微型企业主、个体工商户等长尾客户的借贷需求只会有增无减,可以说是普惠金融下一个阶段的增量市场所在。

此次上市,是陆金所破釜沉舟,与过去决裂的背水一战。然而,IPO背后同样有隐忧:比如,此次陆金所募集来的资金,就被质疑是否会用来还陆金所P2P时代遗留的债务。

所以,陆金所此次能否转型成功顺利涅i弥厣??挂?绰浇鹚?欠衲艽?砗肞2P时代沉重的历史遗留问题,以及能否顺利化解债务危机。

01

艰难上市路:

受阻于状况频出的P2P业务

陆金所可以说是含着金钥匙出生:作为平安集团旗下的互联网财富管理平台,成立于2011年9月,2012年3月正式上线运营,注册资本9.37亿元。

当时,陆金所的核心业务就是P2P。

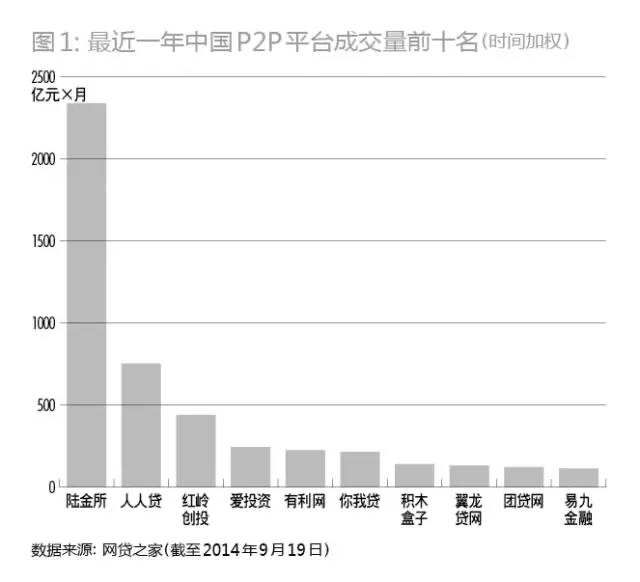

陆金所正赶上了风口。那几年P2P有多火?2012年,仅有网贷平台为148家,到了2014年,仅仅两年时间,网贷平台就达到了1200家。

网贷之家的数据显示,2014年8月,网贷行业总成交额达225.39亿元,为上一年同期的4.46倍,日均成交量达7.27亿元。截至8月底,P2P行业的投资人数突破50万人,是上一年同期的6.5倍。

同时,P2P也状况频出:2014年8月,仅仅一个月,就有15家平台出现问题,创下年内的最高纪录。

平安集团这块金字招牌,在有风险的P2P届,相当于给用户吃了一颗定心丸。很快,陆金所顺利成为了P2P行业的头部玩家。

2013年,陆金所P2P业务增速达到2100%,是全球P2P中增速最快的,2014年,陆金所的加权成交量更是远远超出其他平台,同时,陆金所注册用户超过500万。

2014年末,陆金所首轮融资落定,估值或达100亿美元:在此之前,12月12日,全球最大P2P平台LendingClub(LC)登陆纽交所,市值也不过85亿美元。

可以说,陆金所当时还没上市,就有干掉老牌P2P巨头之势。2014年5月,陆金所就被传将以1000亿元估值分拆上市,消息随后被 CEO 计葵生否认。但中国平安官方表示“只要有利公司发展,都保持开放态度”。

然而,当时互联网金融监管尚不明晰、行业格局还未成形。所以,在陆金所最为辉煌的时候,也蒙上了一层阴影。

正如计葵生当时所说,在很长一段时间里,他都对陆金所的未来感到忧虑,尤其是政策的不确定性令他时常担心第二天可能业务就会被叫停。

敏锐的嗅觉救了陆金所:2015年 开始,陆金所开始逐步撤离 P2P 战场,2016年年底,P2P 业务由陆金服独立运营。

同时,2015年末,计葵生表示陆金所最快于2016年下半年启动在港交所上市,且得到了平安集团 CFO 姚波的证实,后来又有消息称,陆金所将在2017年Q1赴港递交IPO申请。

然而,计葵生一语成谶:风烛将熄,好景不长。火山口上的狂欢过后,P2P很快迎来了至暗时刻。

2015年,涉案金额700多亿的E租宝暴雷案可以说是第一张倒下的多米诺骨牌:随后,P2P暴雷事件不断。随之而来的是监管力度不断加强和一波波整改。

整改不仅没让P2P行业走向正轨,反而让整个行业暴露了更多问题,陆金所也没能幸免:2017年陆金所被曝出兑付危机,2018年开始,陆金所代销的产品踩雷多家陷入债务危机的上市公司。

所以2018年,估值涨到了394亿、被传将在港交所上市的陆金所,也不得不将上市计划不断搁置。而2018年大规模的P2P暴雷潮更是把P2P平台推向绝境。

P2P平台走入了穷途末路。2019年7月,陆金服彻底退出了 P2P 业务,某种意义上在宣告P2P时代的终结:

截至2020年3月31日,全国实际在运营的网贷机构有139家,比2019年初下降86%;

可以说,P2P走到了穷途末路。

然而,不同于一些悄无声息倒下的P2P平台,陆金所从废墟中站了起来:平安集团没有放弃陆金所,而是积极推动它转型。可以说,在P2P的残垣断壁上建设。

这次上市,意味着转型计划正式启动。

02

陆金所上市:

谋求转型,抑或还清债务

事实上,陆金所之所以现在上市,首当其冲的原因是,转型条件已经成熟:陆金所转型的方向,是提供金融资产交易信息服务,借金融牌照承接个人借贷业务。

在此之前,陆金所为转型和上市做了种种准备。

先是拿牌照。今年4月,上海银保监局发布批复公告,同意平安消费金融有限公司在上海开业——这意味着平安系正式拿到消费金融牌照。

据公告,平安消金注册资本为50亿元,其中,中国平安保险(集团)股份有限公司出资人民币15亿元,占公司注册资本的30%;平安普惠(融熠有限公司)占注册资本的28%、未鲲科技站27%、未鲲科技子公司锦炯科技占15%。

所以,平安消金实质上是陆金所马甲:平安普惠由陆金所控股,未鲲科技在改名前叫陆金所科技,也由陆金所控股。换言之,陆金所借平安消费金融重生。

不止如此,平安消金由陆金所原班人马打造:包括董事长陈东起、总经理倪荣庆、首席财务官陈立洁、首席产品官李云初等,都来自平安普惠。

万事俱备,只欠东风。紧接着,陆金所开始任命可以胜任这场硬仗的高管:在业内人士的解读中,冀光恒的加盟,意味着即将由他负责陆金所上市的准备工作。

今年4月2日,陆金所控股有限公司宣布,冀光恒已加盟陆金所控股,担任联席董事长、党委书记兼执委会主任。

冀光恒是谁?从工作履历来看,冀光恒在我国银行业任职多年:曾在中国工商银行工作15年,曾任长安支行行长,北京分行副行长。2009年4月,冀光恒通过公开招聘成为浦发银行总行副行长,分管部门包括公司部和办公室。2015年底,出任上海农商银行董事长。

在此之前,陆金所因为什么一次次错过上市机会?除了P2P的状况频出,高管对本土政策的了解不够和风险意识不足也是原因之一:冀光恒之前的董事长计葵生和李仁杰并没有与上市需要匹配的的风险意识和对本土政策、行业风向的机敏度。

陆金所控股表示,未来,冀光恒将全面负责陆金所控股经营管理、战略转型发展。相信他的加盟将促进陆金所控股响应新的金融监管和市场发展要求,加速经营模式升级、风控体系升级、以及金融科技领域的积极探索。

这意味着,陆金所重生的准备工作已经做好。

当然,也有分析认为,陆金所上市不止为了未来的转型,也为了拿IPO募集的资金去还P2P时代“欠的债”:也就是出借人的出借资金。

陆金所即使已经剥离了P2P业务,从残垣断壁中站了起来,然而,陆金所仍然背负着P2P时代的“历史遗留业务”。

虽然陆金所身后有平安集团这颗大树——这也是为什么陆金所为用户信任的原因,但陆金所之于平安,是“嫁出去的女儿泼出去的水”:拿平安集团的钱还陆金所的债,会触怒中小股东,甚至面临法律诉讼。

所以,陆金所很有可能亟需凑够钱,去还P2P时代,历史遗留下来的出借资金。

这也解释了为什么陆金所选择美国上市:我国证监会规定IPO募集的资金不能用于偿还债务。而在美国,这一点相对宽松。

03

抗争宿命之路:

陆金所背水一战

那么,陆金所的转型之路会顺利吗?前景如何?

事实上,我国普惠金融的覆盖水平在世界属于领先水平,但明显分布不均衡、下沉不够充分:一方面,面对高端客户的业务供过于求,且在需求饱和度情况下,入局者不断增多,产生冗余,只能争抢存量市场。

另一方面,很多长尾用户中高风险的借贷需求却得不到满足,供不应求。

可以看到,加码长尾的平安消金想象空间很大:长期来看,小微型企业主、个体工商户等长尾客户的借贷需求只会有增无减,可以说是普惠金融下一个阶段的增量市场所在。

平安这一手棋,事实上是把陆金所派去下沉:开垦广袤的增量市场。

与此同时,陆金所自身在P2P时代也积累了一定的资源和资产端能力,转化做消费金融具有一定优势,物尽其用。事实上,可以看到,除了那些死在黎明前的P2P平台,一些P2P平台近两年也通过转型成功上岸:

今年5月18日,成立近6年、借贷余额超百亿元的深圳P2P网贷平台“小牛在线”,再次收到了深圳警方督导平台做好清退工作的公告。然而随后,厦门金融监管局公开批复,同意两家辖区内的P2P网贷公司转型为省内经营的小贷公司。

事实上,随着《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》(即“83号文”)等文件的出台,转型已经成为了为数不多硬撑着的P2P平台的出路。

转型后陆金所的资源可以物尽其用:2017年,陆金服累计出借人总数为56万人,累计借款人总数为120万人。这些客户资源在消费金融业务中一样用得上。

陆金所能否手撕P2P标签,涅i弥厣