谁在挖拼多多的墙角?

5000万到4个亿,54岁国产商家也能造国潮品牌

你可能不知道“贝婴爽”,但它做到了拼多多母婴品类下的纸尿裤Top1。这个成绩,艾春元只用了不到1年时间。

面对媒体的提问,54岁的艾春元对答如流,一条挂着巨大“H”字母的驼色皮带别在腰间。2年前,他还只是湖南长沙一家卫生用品公司的老板,现在他是国潮和国民品牌“贝婴爽”老板,是一名成功的“电商人”。

艾春元最早是做线下生意的。2013年艾春元在长沙开了工厂,生产儿童卫生用品,有纸尿裤、拉拉裤、尿垫。也即是俗称的白牌(相对大品牌而言一些小工厂生产的商品)。公司开了5年,长沙开了5个销售门店。销售范围基本在本市。

“体量一直做不大、没有突破,就在5000万左右徘徊。”转折点在2018年5月,拼多多的线下招商团队找上门,邀请他在拼多多卖货。在此之前,艾春元从没有做过电商。

“人家做电商都是80后、90后,甚至00后,你一个60后能够做到吗?”当时别人讽刺他的话,现在被艾春元当做玩笑,会在公开场合讲起。只用不到1年时间,销售额增加了3倍,从5000万做到4亿元。不久前,艾春元又告诉了投中网一个新的目标:2022年做到10个亿。

5000万到4个亿,2年时间,54岁的60后做的白牌纸尿裤成国潮品牌。无论怎么讲,这都是一个线下转型电商的成功故事。放在拼多多这里,他是个从白牌转型品牌的好案例,一个借助平台成长的好故事。而这样的故事在中国还有,拼多多招揽了很多,从2018年的1000个到2020年的5000个。

其实不止5000个。阿里系的淘宝、天猫、聚划算,京东以及京喜,苏宁等电商平台都在讲同样“故事”,不同的是每个平台不同操作方式,多样营销工具和流量。

这一套故事背靠的有个专有名词,叫C2M(Customer-to-Manufacturer,用户直连制造),更宏大一点的称呼,是产业带升级。在这个背景下,拼多多常常被提起。雪球上曾有商家分享过上述几大电商平台的不同运营逻辑,但如果仅从走量上来说,拼多多可能是比较受欢迎的一个平台。用艾春元的话说,“这个期间流量非常大、推广成本很低。”

294亿美元到1127亿美元,拼多多的“红利”和白牌们的“崛起”

现在返回头看2018年,对互联网行业来说确实是个特殊的年份。从这年开始,靠流量起来的移动互联网普遍开始焦虑。包括腾讯在内的互联网巨头纷纷转向产业互联网,也即是TO B行业。

宏观上,由于人工成本增加,跨国公司接连退出中国市场,把工厂搬到了东南亚或其他人工更便宜的地方——从而导致原来大批量代工厂有生产能力,但很少有品牌能力。而且,2018年中美贸易摩擦开始。

今天流行的经济“双循环”,国潮和国民品牌,都是从2018年演变至今的一种结果。

拼多多正是从这一年加速起来。2018年拼多多上市,电商故事从用户群体从下沉市场到五环内,也给商家提供了一个销量急速上升的通道。

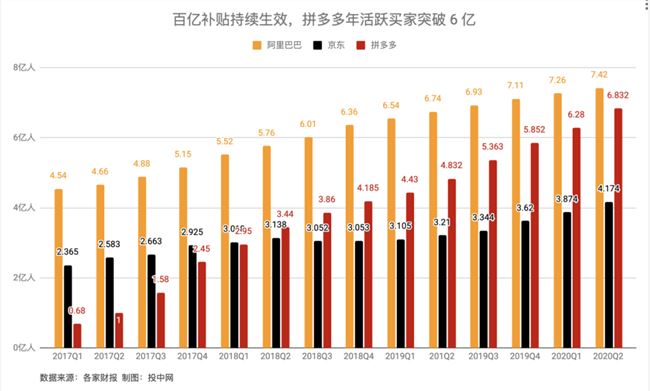

2020年拼多多的活跃买家数达6.83亿,相比2018年时增长约132%,也是买家增速最快的电商平台。而从2018年下半年开始,拼多多带来的两个关键词“百亿补贴”和“下沉市场”,也成了整个电商的标签。阿里系复活聚划算,后来又推淘宝特价版,京东推出京喜……以及花式推出不同体量的补贴。

“收入可以非重点考虑, 主要还是用户数。用的人越多越被看好。”一位资产管理类投资人曾这么告诉投中网,他们在看项目看产品时,更看中的是用户增速。用户基数和增速决定了接下来的成长和预期。放在拼多多身上也适用。从2018年7月上市至今,拼多多的市值从294亿美元,增长到1127亿美元。两年时间,增长283%。

拼多多和白牌厂家们相互成就了彼此。今天我们说的国潮和国民品牌,当中有很大一部分由白牌成长起来。这里主要有两个方面,一是消费者以及消费场景的变化——“好的生活并不太贵”,平替经济逐步流行。

二是原有的电商平台已逐步货币化,包括推广收费、佣金和店面等费用逐步增加。东兴证券一份报告指出,淘系电商的佣金大多集中在3-5%,京东则高达8%。拼多多呢,宣称无佣金,只代收约0.6%的支付交易费用。

雪球的电商商家指出,拼多多相对其他淘系或电商平台的营销方式也比较单一——拼多多直通车,一个推广营销工具。“想在拼多多上走量,烧直通车。”该商家说。前文提到的艾春元告诉投中网,现在他们公司只做拼多多,无暇分散精力在其他电商平台。“等到做到10个亿,我们再考虑其他平台。”一个规模化的问题。

也即是,在宏观和微观环境变化带来的红利下,白牌有了新的机会和新渠道。互联网行业研究的公众号“互联网怪盗团”曾指出,大品牌有供应链和资源的传统优势,而白牌因小而美,能充分地转身能力,切换以及适应平台规则的能力。

换句话说,一个新平台起步之际,也是商家的红利期:流量(用户)高速增长期,运营成本较低,有流量有数据扶持。这或许也是过去两年里拼多多高速成长的奥秘。这样的方式是不是也给拼多多带来难题?——如果同样有新平台来招揽白牌厂家,已经逐步进入规模化发展的拼多多能有多大抵抗能力?

抖音快手,美团百度微信做电商,更多平台开始了“红利期”

其实“新平台”早出现了。比如抖音、快手,短视频是现在最大的流量入口之一。抖音和快手从开始与淘宝、京东合作,到现在要开始组建、发展自己的电商。10月初,多家媒体报道称,抖音将逐步不再支持第三方来源的商品。早在6月时,传闻抖音已经组建自己的电商团队。

美团百度等互联网巨头也开始布局电商业务。一周以前,有媒体报道称,美团正在广东、江浙沪等地,密集拜访优势品牌商和产业带工厂,主要包括服饰、鞋包、家居、家纺等品类,布局电商业务。百度则悄然上线了“购物”频道,前后投资和收购电商服务商“卡美啦”和YY直播国内业务。

若按照平台“红利期”来看,大公司在原有的生态上新造一个业务,必然会给予很大的流量或其他资源补贴。对商家来说,这也是一个可以抓住的机会。

最大的挑战,其实是不是来自最大的社交平台——微信?微信现在呈现出来的商业生态,某个程度上“打破”电商原来的格局,它以小程序的姿态,破坏了原有的电商平台和店铺的关系。

商家在小程序上创建自己的店铺页面,打散了在整个社交生态里。它可以随时被搜索出现,可以被推到你我的对话框里,也可以通过朋友圈广告推到你我面前——而无论是什么方式出现,它都能完成交易。

以即将到来的双11为例,你打开手机,淘宝、天猫、拼多多、京东、苏宁、抖音、快手、微信……任何一个应用里都有自己的双11专场活动,以及晚会。

你眼花缭乱的同时,也表明了没有平台会有永远忠诚的消费者。而平台,会不断地使出浑身解数吸引消费者、吸引商家——无论大牌还是白牌——入驻,以及提供相应的营销、数字化以及产业化相关的增值服务。电商领域,到了一个大混战的阶段。