三季度业绩大降789%,股价闪崩跌停!顺鑫农业要"裸泳"了?

暴跌、闪崩,这是很多白马股在披露业绩后出现的走势,其中,大消费板块成为了”暴雷”的重灾区,不少上半年股价大涨的消费股,因为业绩不及预期而大跌,甚至连”股王”贵州茅台,在公布三季度业绩后,次日也直接低开超过5%。

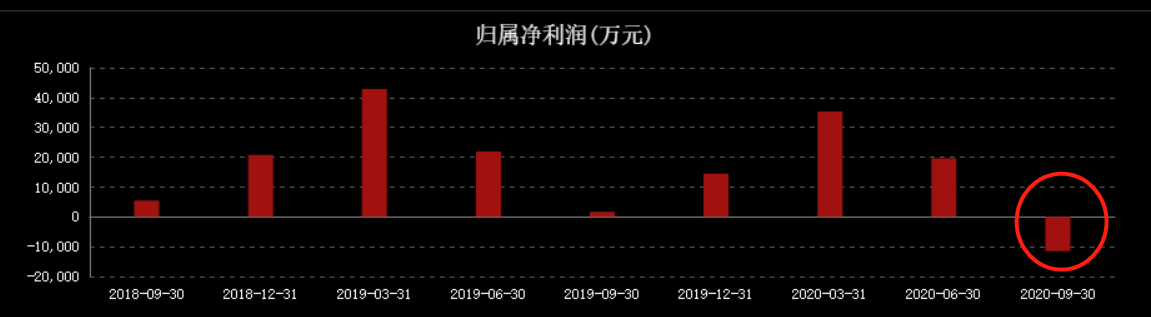

不过,要说到消费板块”暴雷”的个股,被大家称为”低端白酒老大哥”的顺鑫农业,可能是目前雷声最大的消费股了。 手持”猪肉+白酒”两张王牌,顺鑫农业的三季度业绩不但没有增长,净利润反而大跌789%,出现了近两年来首次亏损的情况。

手持”猪肉+白酒”两张王牌,顺鑫农业的三季度业绩不但没有增长,净利润反而大跌789%,出现了近两年来首次亏损的情况。

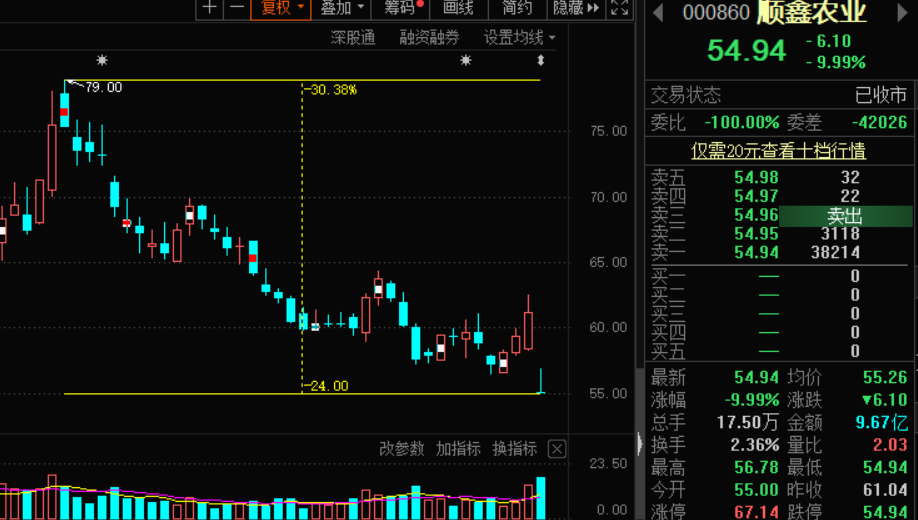

作为北京地区的老牌国营企业,这个业绩明显说不过去,在披露业绩的第二天,顺鑫农业的股价就闪崩跌停。而在最近两个月,顺鑫农业的股价已经大幅回撤,相对于8月31日的最高价79元,目前54.94元的股价已经下跌超过30%。 白酒市场红红火火,而顺鑫农业的业绩却出现了亏损。多元化布局的”低端白酒老大哥”,缘何会出现业绩”暴雷”的情况?难道是牛栏山二锅头卖不动了吗?踩中风口,股价节节攀升说起顺鑫农业,可能不太了解的投资者会误以为它是一只农业股。

白酒市场红红火火,而顺鑫农业的业绩却出现了亏损。多元化布局的”低端白酒老大哥”,缘何会出现业绩”暴雷”的情况?难道是牛栏山二锅头卖不动了吗?踩中风口,股价节节攀升说起顺鑫农业,可能不太了解的投资者会误以为它是一只农业股。

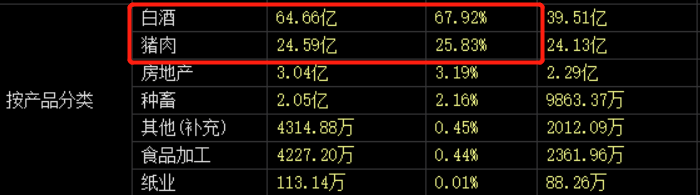

但是,如果说到它的主营产品,大家一定不会陌生,知名的二锅头品牌——牛栏山二锅头,就是顺鑫农业旗下生产的。 而且,除了牛栏山二锅头以外,它还有另外一张”王牌”,那就是猪肉。根据数据统计,顺鑫农业的主营业务中,白酒+猪肉占了收出比例的93.75%。

而且,除了牛栏山二锅头以外,它还有另外一张”王牌”,那就是猪肉。根据数据统计,顺鑫农业的主营业务中,白酒+猪肉占了收出比例的93.75%。

所以,顺鑫农业不但不是农业股,也不是白酒股那么简单,准确来说,它是一只多元化的消费股。 近两年来,顺鑫农业也是好运频频,其两个主营业务刚好踩上了风口,顺带着也让其股价在近两年来节节攀升。

近两年来,顺鑫农业也是好运频频,其两个主营业务刚好踩上了风口,顺带着也让其股价在近两年来节节攀升。

2018年2月9日,顺鑫农业的股价仅为12.39元,而其也不过是一家市值不足百亿的小型企业;到了2020年8月31日,其股价最高达到79元,市值一度超过500亿。两年多的时间,顺鑫农业股价大涨562%,实现了小型企业向中大型企业的跳跃。 毛利下滑,多元化成拖累虽然走了两年的好运,不过随着猪肉涨价的风口逐渐过去,叠加低端白酒市场竞争日渐加剧,顺鑫农业的好日子也到头了。

毛利下滑,多元化成拖累虽然走了两年的好运,不过随着猪肉涨价的风口逐渐过去,叠加低端白酒市场竞争日渐加剧,顺鑫农业的好日子也到头了。

在其公布的三季报中,顺鑫农业就出现了”业绩爆雷”的情况。

根据数据统计显示,顺鑫农业三季报营收为124.19亿,同比增长12.27%;净利润为4.34亿,同比下跌34.78%。单看三季度,顺鑫农业的净利润更是出现了亏损的情况,可谓是”天雷滚滚”。 在一众白酒企业三季度业绩纷纷大涨的背景下,顺鑫农业三季度业绩反而是出现了亏损,这的确有点不正常。

在一众白酒企业三季度业绩纷纷大涨的背景下,顺鑫农业三季度业绩反而是出现了亏损,这的确有点不正常。

虽然公司并没有给出完整的解释,但是从数据分析来看,其业绩亏损的原因可能有两个,第一是支出增多导致的毛利率下降;第二则是受到多元化的拖累。

从数据来看,顺鑫农业的3季度毛利率仅为27.93%,远低于上年同期34.91%。而从利润表来看,其销售费用以及管理费用大增或许是关键。 销售费用、管理费用增长,但却没能带来营收的增加,进而导致毛利的下降,而亏损也就是在情理之中了。

销售费用、管理费用增长,但却没能带来营收的增加,进而导致毛利的下降,而亏损也就是在情理之中了。

至于多元化方面,则是主要受到猪肉价格下跌的影响。本来顺鑫农业的猪肉业务就是屠宰类而非养殖类,盈利水平本就不高。在猪肉价格下跌的情况下,猪肉业务则更难获利了。竞争加剧,前方困难重重业绩”暴雷”很可能只是开始,顺鑫农业前方的路可以说是困难重重。

单从毛利率来看,顺鑫农业的毛利率远低于白酒行业的平均水平,若和龙头贵州茅台相比,其毛利率仅仅只有贵州茅台的四分之一。

而且更要命的是,由于牛栏山二锅头属于低价白酒,涨价十分困难,这也就是说顺鑫农业的毛利率将很难有大幅度的提升。

除此以外,顺鑫农业面临的挑战也日渐严峻。在高端白酒企业纷纷布局低价白酒的大背景下,牛栏山二锅头的市场进一步压缩。

而且,高端走向低端容易,低端走向高端困难,受制于牛栏山二锅头的产品定位,顺鑫农业难以打开高端白酒的市场。

从股东数据来看,大资金也极其不看好顺鑫农业的未来。

在三季报数据中,社保基金、养老金甚至是控股集团北京顺鑫控股集团有限公司都在争相减持,而其机构持仓中,基金数量也从2季度的395家减少至73家,大资金在二季度股价上涨期间上演”胜利大逃亡”。 作为低端白酒龙头,顺鑫农业的三季报透露出不少的问题。虽然股价已经大幅下挫,但是其70倍的市盈率,在白酒行业中仍处于较高的水平。

作为低端白酒龙头,顺鑫农业的三季报透露出不少的问题。虽然股价已经大幅下挫,但是其70倍的市盈率,在白酒行业中仍处于较高的水平。

巴菲特曾说过,浪潮退去,才知道谁在裸泳。毫无疑问,顺鑫农业就是大消费中”裸泳”的白酒股。业绩”暴雷”或许只是开始,顺鑫农业的前路充满着挑战。