“流量池”和场景构建能力,正让二手电商格局趋于两极化

每年双11,都让剁手党既爱又恨。

但是,今年出现了一个有趣的现象——在闲鱼上搜索“双11预售”“双11、加购”等关键词,就发现大量网友正在转售还未发货的双11预售商品。

比如,冲动消费及时止损、美妆赠品分拆卖、凑单产品大甩卖……也正应了那句话,天猫鼓励用户放肆剁手,而闲鱼则是剁手之后的“后悔药”。

2020年,根据艾媒咨询预测,中国在线二手交易用户规模达到1.82亿人次,接近2亿人次,闲鱼现象折射出了一个现象:二手电商行业走入正轨,头部争夺战愈演愈烈,如何提高用户粘性和使用频率,建立一个稳定健康的流量池,已经刻不容缓。

流量很重要,“流量池”更重要

关于“流量池”概念,最先在营销学中提出,指在一个交易体系中,为了防止有效流量溜走,而构建成的一个用户数据库。

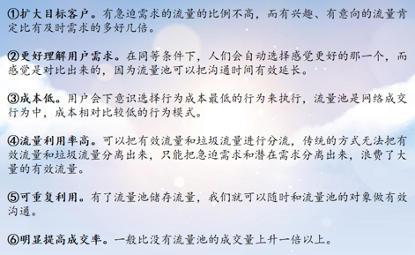

对于互联网平台来说,这种流量池的构建则更加重要,它具备扩大目标客户、更好理解用户需求、成本低、利用率高、可重复利用、提高成交率等作用。

更通俗讲,它就是在打造一个流量闭环,然后将流量闭环中的用户激活,尽可能挖掘每一个用户的价值,从而构建自己的商业生态,类似于微信和抖音。

目前,国内二手电商已经初步形成了闲鱼、转转、爱回收“三足鼎立”的格局,各大平台也在积极打造自己的“流量池”。

第一步就是获取流量。比如,闲鱼背靠阿里,从淘宝和天猫获取流量,利用C2C的网格效应扩大用户规模;转转有一个微信九宫格入口;爱回收背靠京东,又在全国数十个城市建立超过700家线下门店。

但是,要构建一个健康的“流量池”,仅仅有流量入口还远远不够。在中国,闲置物品交易文化仍然没有养成,交易频次也较低,由于普遍的非标性,所以对供应链和监管也提出了更多挑战,用户粘性难以提高。

为此,闲鱼、转转、爱回收各自提出了一套解决方案。

2016年5月,阿里给了闲鱼1亿元办“鱼塘”,开始了对社区的深耕,运营目的从“流量获取”向“流量留存”转变,流量池也因此逐渐稳固。目前,闲鱼的用户早已破了2亿,年GMV突破2000亿人民币,不仅不缺流量,甚至还能给淘宝和天猫导流。

爱回收专注于3C垂直领域,行业存在“标准化低、没有价格体系、质量鱼龙混杂、交易效率低”等顽疾。2017年,爱回收的自动化运营中心投入使用,给二手手机提供功能检测、外观检测、X光拆机检测、数据清除等服务,先解决货源的痛点,然后通过以旧换新、线下零售等方法将各个环节打通,从而构建起了自己的3C流量池。

相比来看,转转的“流量池”却不太稳固。

2015年,转转成立之初在C2C上与闲鱼针锋,有二手电商中的“淘宝”之志。而在微信和58的流量加持之下,流量获取倒也算是一把好手,初期发展也很迅猛。

但是,转转对流量的开发却远远不够,即便多年经营,仍未建立起一个真正的“流量池”,用户进入到转转后,更容易进行一棍子交易,然后“阅后即焚”,匆匆就走。

所以我们看到,近几年即便转转不断押注潮鞋、图书、文玩、手机等领域,但仍然在走下坡路。根据艾瑞研究数据,其月独立设备数已只是闲鱼的3成,易观千帆的数据也显示,截至2020年8月份,转转的月活跃人数在一年内连续下滑超过40%。

这个大池子,到底哪里漏了水?

转转流量池的“漏洞”

如果要探究原因,转转的困境早已有预兆,作为二手电商三龙头之一,流量池中的“漏洞”显而易见,总体来说有三点:

第一,流量采买模式下,转转并未建立明确的标签。

转转从诞生开始,背后就没有一个稳定的电商体系作为支撑,只能依靠微信和58的泛流量大面积撒网,而二手交易又并非用户刚需,无法针对特定人群推广,这给后续的筛查和识别,带来了不小的障碍。

而且,消费者层次和年龄结构是不一样的。当流量缺乏精度,平台缺乏对流量的分析和掌控力的时候,也就很难识别消费者需求,迅速建立相关数据库,很难进行精细化营销,以及后续的商品标准化。

不仅如此,当全品类有闲鱼,垂直赛道有爱回收、毒、寺库等平台时,在消费者的眼里也很难给形成一个明确标签,转转也就很难说是一个专业的平台。

第二,缺乏转化通道,流量闭环难以形成。

过去几年,转转进行过多次转型,也尝试过许多新的业务,比如推出切克、采货侠、收购找靓机、开线下门店等等,但这还是倾向于供应链的投入。

也就是说,它的各个环节仍然是割裂的,C端获取的流量并未在流量池中循环,买家和卖家之间缺乏一个转化通道,用户缺少最基础的参与感,在一个本就低频次的行业中,再培养用户的“惰性”,这可不是什么好事。

当下,转转的全品类策略失利,合并找靓机之后,正准备全面下注手机业务,也意味着它还要面临一个艰难的抉择。

如果边缘化全品类,那么转转的用户交易频次更加无法提升,粘性将更差;如果继续重点推进全品类,则无法和闲鱼形成差异化,长久下去只会被温水煮青蛙。

第三,盈利与流量池,难以取舍。

转转是58同城孵化出来的项目,根据企查查数据显示,转转在A轮和B轮两次融资中,接受了腾讯和58不低于5亿美元的注资。

B轮融资时,转转CEO黄炜在向全体员工发出的内部信中说:“2019年,来自经济周期和市场的挑战让创业环境更加严峻,我们必须保持敬畏心,对自己提出更高的要求,才能继续‘活下去’。”

拿的钱少,干的又是烧钱的活,这与粮草充足的闲鱼刚好是一正一反两个面。闲鱼可以“规模第一,盈利第二”,悠哉悠哉的慢慢游,但是转转做不到,它不仅要尽可能赚钱“活下去”,而且必须考虑盈亏平衡问题。

但是,互联网的历次烧钱大战中,规模和盈利向来都是相冲突的,在C端用户争夺战中,要想培养用户习惯,增加平台粘性,就必须得继续烧钱不可。

如果还想从里面拿钱,就等于是在本就干涸的“流量池”里抽水。

流量池的背后,是场景的建立

当然,以上问题都是在说转转本身,而来自整个行业的压力让它更加尴尬,似乎最艰难的日子还没来。

“新品电商”与“二手电商”的增长逻辑是不同的。新品电商行业依靠社会生产力和消费力推动,各大电商平台则是依靠模式规则和供应链进行竞争,再打造规模效应,构筑自己的流量池。

二手电商则大为不同,它是电商中的中长尾部分,就像是初期的网购,更多得益于消费观念的改变。

但是,由于二手商品利润低、难标准化等特性,也造成了平台监管与定价等困难,尤其是全品类,即便想要制定完善的标准和规则,也无从下手。这一点,从闲鱼频繁爆发的灰色产业就可以看出来,强大如闲鱼,也没办法好好筛选,不敢以中间商的身份赚取利润。

所以,规则难以审度的地方,就只能用场景来补充,以此增加用户粘性。

闲鱼的鱼塘社区就是一种场景,2019年12月闲鱼曾公布了一组数据,过去一年有1.4亿件淘宝商品被“一键转卖”到闲鱼,近4成用户会转卖一个月内买入的东西。

从粘性度来看,在闲鱼超过12.5万个鱼塘规模中,鱼塘用户的互动数量是普通闲鱼用户的2.2倍。闲鱼创始人谌伟业曾披露,在闲鱼社区中有过互动的用户,成交转化率为13.5%,而没有互动的用户的成交转化率只有0.07%

爱回收也类似,它的场景主要在京东商城、手机厂商、商场门店等方面布局,根据公开数据,爱回收目前已经在全国数十个城市建立超过700家门店,线上与线下的流量比为4:6,最大限度解决了信任黑洞问题。

转转也学过爱回收,在线下开设门店,但是全品类的线下,比“小而美”的3C成本要高得多,且仍然无法标准化等问题,最后也没有稳定推进下去。

当流量缺少应用场景,平台就犹如一个漏斗。

就像是淘宝初期,由于平台规则和监管的不完善,也因此被京东等平台抓住了机会。类比来看,没有形成场景的转转,也就等于是一个规则不完善的交易平台,风口中还看不到问题,但当潮水退去的时候,谁没穿裤子一目了然。

由此带来的问题也非常严重,粘性的丧失意味着生态承载能力弱,风险在增加。

比如,转转的粗犷式流量获取,带来了治理成本的上升,更容易发生消费事故,比如银环蛇事件等。

更何况,企业的存续目标绝不是一两年,当遭遇经济周期,或者消费者倾向发生变化,则买卖用户难以达到平衡,供应链也会变得脆弱,容易进入到一种负反馈调节中,类似于人体的激素调节。

写在最后:

2018年,转转签约迪丽热巴代言,CEO黄炜说:“中国的二手领域一定会产生一家在估值或者交易规模上在电商领域排名第二的公司。”

这句话并没有错,在大的行业中,每一个赛道最终都会形成一个巨头,比如淘宝天猫、京东、拼多多,都是以差异化杀出了一条血路。

2019年,根据《2019中国二手电商市场数据报告》,当时转转估值200亿人民币,找靓机的估值是10亿人民币左右。今年5月份,转转合并了找靓机,估值加在一起(根据转转内部信)却跌到了18亿美金的规模,相当于100亿人民币多一些,几乎腰斩。

即便如此,18亿美元的估值也还可能存在挑战。毕竟,它的全品类战略正在成为累赘,前期投入或变沉没成本,而押注3C领域后,找靓机和采货侠也无法形成核心竞争力,流量闭环打通仍然遥遥无期。

在此,转转似乎难成为黄炜期待的那个NO.2,在流量池上的困境,正让其未来发展挑战凸显,这也或使得二手电商格局更将趋近于两极化。

作者:邻章【微信号:ZLxgic,公众号:TMT317】系独立撰稿人,专注科技互联网评论,致力传递价值思考。