阿里“引擎”不再单一

11月5日,阿里巴巴在美股盘前发布了2021财年Q2财报。财报显示,阿里巴巴第二财季营收1550.6亿元(人民币,下同),市场预期1547.37亿元,同比增长30%。第二财季净利润470.9亿元,市场预期254.33亿元,去年同期725.4亿元。

与上一财年相比,阿里本季度经营利润为人民币136.34亿元,同比减少33%;归属于普通股股东的净利润为人民币287.69亿元,净利润为人民币265.24 亿元,同比分别减少60%及63%。

财报称,本财季相关数据的同比下滑,主要归因于去年同期阿里取得了蚂蚁集团33%股份时确认的一次性重大收益,以及本财季相关股权激励费用及其他若干项目费用上升;若不考虑此类影响,本季度经营利润将由去年同期的206.67亿元增长44%至296.90亿元,非公认会计准则净利润为人民币470.88亿元,同比增长44%。

阿里管理层认为,阿里本季度依然是“强劲”且“扎实增长”的,在2020财年实现1万亿美元GMV后,本季度张勇进一步提出了“内需、云计算和大数据、全球化这三大长期增长引擎”。

在阿里巴巴2020年度全球投资者大会上,张勇强调阿里是在“履带式”发展,也就是说,电商、金融科技、云计算、物流、文娱,不同业务在不同阶段承担起驱动阿里发展的重担,这些业务并非独立运行、相互割裂,新业务是以解决旧业务问题为出发点提前布局,旧业务给新业务提供发展弹药,而新业务发展起来后又可以反哺旧业务。

如今,履带战略已经成为现实,阿里正在实现多引擎增长,并且体现在了阿里营收的结构性变化之上——

从整体营收情况而言,阿里的季度营收在去年突破千亿元人民币之后,核心商业一直较为稳健,针对中国零售市场的业务转向运营效率的提升;

云计算业务的增速略高于上一季度,经调整EBITA亏损1.56亿元 (去年同期为5.21亿元),经调整EBITA利润率同比由负6%缩窄至负1%,规模经济效益逐渐显现,盈利已经不远;

而在全球化上,阿里所投Lazada和 Trendyol的收入增长也在带动跨境及全球零售商业收入进一步增长。

核心电商移动用户的MAU增长至8.81亿,虽然落后于市场预期,但已经接近了中国零售用户的天然边界。CNNIC数据显示,截止2020年6月底,我国网络购物用户规模为7.49亿,手机网络购物用户规模为7.47亿,网购渗透率达79.7%。

张勇此前曾表示,阿里巴巴目前国内消费者已经接近10亿,海外消费者年度规模也到达了1.8个亿。“我们有着更长期的目标:到2036年,我们希望能够服务全球20亿的消费者。”

张勇

回到阿里整个大的商业生态,从长期目标管理的角度看,阿里各条业务线横向扩张的逻辑,都可以落点在上述既定的目标上,同时在商业化目标上,朝着形成协同,提高流量的综合商业化效率的方向前进。

这种扩张的逻辑,显然还会带来业务扩容的管理难题,阿里从中提炼的核心要素是数字化能力输出,也就是张勇一再提及的“未来最大的确定性就是数字化”。

这其中不仅包括以电商为代表的核心商业,还有云计算大数据为代表的2B服务,以及拓展海外市场(用户和客户)为目的的各种投融资活动。

通过对核心商业上下游产业链的数字化改造,不仅需要实现阿里内部流量的互联互通,也需要给阿里商业生态连通更多合作伙伴留下了更多商业接口。

A

对于阿里的商业模式,最受关注的还是阿里核心商业中淘系电商的变化。

本季度财报,阿里公布了截至2020年9月30日止12个月,淘宝直播产生的GMV超过3500亿元。

快手披露的IPO招股书显示,过去六个月快手电商GMV为1096亿元,直播电商这种引爆于淘宝内容生态内的商业化路径在全网范围内得到验证。在“内容+电商”的模式探索中,阿里也在尝试在此前直播带货“促销模式”之上,提升直播对新产品、新品牌的营销作用,提高趣味性和互动性。

这跟当下淘宝流量分配机制发生的变化也息息相关,在上月淘宝改版后,淘宝强化了信息流推荐的能力,迈向“商品分发”。

9月14日,淘宝发布的一组数据显示,95后跃升为淘宝第一大用户群体,90%的年轻网民都是淘宝的用户,95后淘宝用户常用功能模块前三,正是带有内容及推荐属性的淘宝直播”“淘宝问大家”“猜你喜欢”,其中38%的淘宝直播用户年龄都不超过25岁。

这显现出,阿里也在根据用户行为模式的变迁,调整以往的流量分配机制。在电话会议中,阿里管理层表示,基于有明确购物意向的搜索行为和创造消费者需求的信息流推荐,是互补的。

对于下沉市场,阿里将C2M与淘宝特价版提及到一个更高的级别,管理层明确表示,是把淘宝特价版作为一个独立的业务来看待和推动。面向价格敏感型消费者,阿里在通过很多线上营销、用户互动等计划吸引新的消费者来到淘宝特价版的App。

截止9月份,淘宝特价版月活跃用户数增长至7000万,比3个月之前净增3000万。

本季度阿里将核心商业的佣金收入并入客户管理项目中,客户管理收入同比增长20%至102.1亿美元,这一增长的主要驱动因素是付费商家数量的增长。客户管理收入在总收入中占比由49%降至45%,原因是其他新业务模式的收入增长更快,这也侧面反映出,阿里在营收结构发生的变化。

总体而言,主要是由于其他新业务模式的增长更快,尤其是云计算到本季度占集团整体营收的比重已达10%,增长率即使放到全球来比较,也拔得行业头筹。

B

“我们预计阿里云业务将在2021财年下半年实现盈利。”

本季度财报电话会议上,武卫提及云计算业务的发展状况,再一次表达了对云业务实现短期盈利的信心。

1.56亿元人民币,1%的亏损率,在阿里云60%的同比增长率,45%的客户消费额同比增长率面前几乎可一迈而过——

这意味着,不出意外阿里云将在2021年财年内完全实现内部造血,并将在集团利润贡献中得到体现。

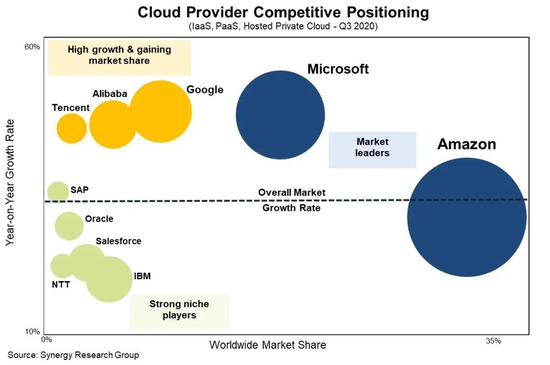

对比亚马逊、微软两家同样以云服务获得新增长的科技巨头,云计算的规模效益放大后,阿里云已然成为支撑阿里经济体的又一主要增长引擎。

Synergy Research Group的新数据显示,今年第三季度企业在云基础设施服务上的支出接近330亿美元,比2019年第三季度增长了33%,高于在上一季度(32%)。

Synergy估计,过去12个月云基础设施服务收入达到1190亿美元,主要云提供商的主导地位在公共云市场更为明显,前五名控制着近80%的市场份额。从地理上讲,云计算市场在世界所有地区都持续强劲增长。

亚马逊和微软继续占据全球市场的一半以上,亚马逊的市场份额一直保持在33%左右,而微软的份额超过18%。谷歌、阿里巴巴和腾讯的增长速度都超过了整个市场。

最能体现阿里的科技属性的业务,也是云计算业务。体现在阿里内部, 阿里云在深入参与到阿里几乎每一条业务的变革中,在提出云钉一体后,阿里云通过打通内部资源协调,也在继续输出基于阿里云的数字技术设施服务。

截至2020年9月30日止,约 60%的A股上市公司都是阿里云的客户,来自互联网、金融及零售行业的客户收入增长推动了阿里云的收入增长。

阿里云定位于数字经济基础设施,这种特征首先是在阿里内部商业体系中得到验证的,从2019年阿里核心系统全面上云起,阿里云作为阿里集团基础设施继续得到体现:

淘系电商深入制造业,对工厂进行数字化改造离不开阿里云的技术支持;阿里向产业互联网发力,连接通信、金融、政务等业务差别极大的行业也依托于阿里云的数字通用解决方案;阿里的全球化战略也能体现阿里云的价值,阿里云目前是亚洲第一大公共云服务商。

与其他云服务厂商的不同在于,阿里云还在积极参与向客户提供通用性和行业性的数字服务解决方案,比如基于阿里电商业务,阿里云深度参与着制造端的数字化、智能化变革,对不同行业而言,降本增效的硬性要求,是阿里云发挥自身拓展能力的重要战场。

今年7月10日,张勇首次以“阿里巴巴集团董事会主席”的身份发出致股东信。

他在信中提到:“全球化是我们的长期之战,内需是我们的基石之战,云计算大数据是我们的未来之战。”

云计算及大数据已经是阿里看得见的未来。

C

近几年,阿里核心商业发生的一个变化还在于,阿里在直营业务上的侧重越来越强。

本季度阿里核心商业EBITA利润率同比从38%下降至35%,主要也是由于自营新零售业务和直营业务增长的影响,尤其是阿里控股高鑫零售后,阿里还将进一步加速线下流量和业务的数字化进程,打通线上线下渠道库存,拓宽供应链网络,并通过提高线上占比,扩大高鑫零售的目标市场。

管理层表示,预计阿里将在12月份季度开始将高新零售的财务数据并表,核心商业部分的经调整EBITA利润率将会持续受到阿里对于新业务的投资,以及自营新零售业务和直营业务增长的影响。

也就是说,阿里对直营业务仍然处于继续加大投资的阶段,核心商业利润率有进一步下降的可能。

此外,在核心商业部分中,包括本地生活、新零售、菜鸟、跨境进口等业务,总体从去年同期亏损70亿收窄至50亿。

同时,在阿里非核心商业部分的业务,也在朝着提升运营效率,控制亏损的方向发展,除了盈利在即的云计算业务,数字媒体和娱乐受益于灵犀互娱在线游戏业务的收入增长亏损收窄至47亿(去年同期为65亿)。

总体而言,阿里目前的现金流比较充足,对自营业务的投入不是一个短期过程,这种过程迥异于过去的自营电商模式,而是与新消费趋势、线下零售的数字化改造结合起来。

今年双11的变化,除了“双节棍”模式、延长活动时间,还有一个特点即是阿里核心商业的全线参与,包括支付宝、饿了么等在本地生活上、飞猪在酒旅行业上或多或少都落点在对行业的数字化改造上。

此外,在传统营收、支出之外,阿里持续加大着在技术研发领域的投入。在2020年度阿里巴巴全球投资者大会上,阿里巴巴集团首席财务官武卫首次披露,这几年,阿里在技术和研发上的投入每年都超过1000亿元。

电商是一个强业务驱动的行业,在电商行业耕耘二十余年后,阿里试图转型为一家真正以技术驱动为标志的科技企业,包括云计算、创新业务方面的变化,就反应着这种“技术焦虑”。

在互联网整体向2B转型的过程中,阿里要向产业链上下游输出更多价值,“让天下没有难做的生意”就不仅仅是模式创新的旧路,也意味着一场技术变革。

而技术变革的规律又往往生长于核心业务模式中,成长于阿里电商生态中的阿里云,孵化于内容连接电商早期的淘宝直播,这些创新业务既服务于现有的商业体系,又需要为集团业务、合作伙伴“投石问路”,找到产业转型的新方向。

结构性的变化往往隐藏着对未来的透视,互联网商业的核心,始终是在增长和商业化中找平衡。