阻止双十一内卷,这两个指标比GMV重要得多

上周说网易严选退出双十一的话题,有读者在我们文章下留言,“双11已经发展到内卷化了,再不跳出盒子,商家都没发展空间。应该有更多勇士跳出盒子,找到新盒子。”一看就是久经大促考验的商家朋友。

“内卷化”这个词最近很网红,但TA可能只说对了一半。

如果回溯双十一的发展历程,就会发现,其实在2016年,商家也曾普遍出现业绩停滞不前的大促瓶颈,只是当时还没有“内卷化”的说法。

如同社会出现内卷化的根源,在于宏观经济增长停滞。商家增长乏力的根源,也在于双十一大盘的增长见顶。

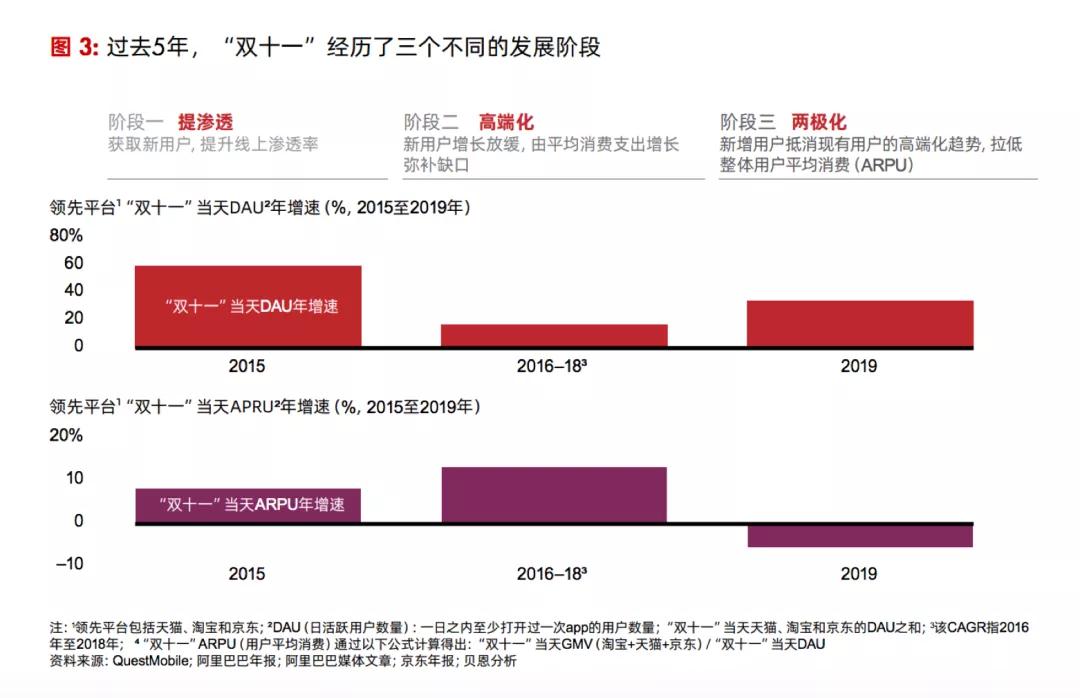

最近,贝恩咨询就在一份名为《新冠疫情对“双十一”影响几何》的报告中指出,过去五年,双十一其实经历了三个不同的发展阶段:

2015年之前,零售商参与双十一大促(拉动业绩增长)的主要手段是吸引新用户。

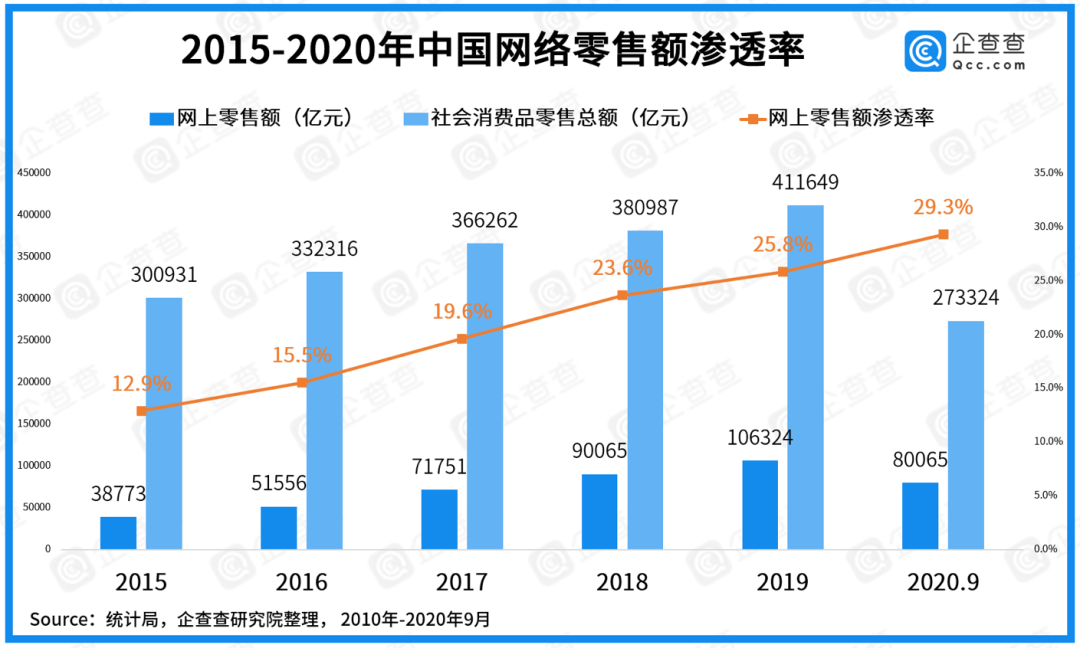

因为当时,电商渗透率还很低(当年网络零售额渗透率只有12.9%,目前这个数字是接近30%,五年翻了一番还多),品牌通过教育消费者并鼓励他们从实体店转向电子商务(也就是当年火了一阵的O2O),是一种极为有效的方式。

品牌拉新这个策略的有效性,在2015年达到了顶峰。

当年双11是首次有全球超过200个国家的品牌在天猫参与大促,全网日活跃用户数(DAU)同比2014年猛增60%,事后天猫将当年双11定义为海淘之年。

但到了2016年,很多人发现,拉新策略不管用了。

当年全网新增消费人群增长率跌到只剩15%。把自己的消费者都拉到网上后,商家们发现,电商面临的是门对门的更激烈的竞争,很快沦为自身成功的“受害者”。

为了走出“内卷化”,从2016年到2018年,商家开始改换策略:让消费者购买售价更高的商品或增加平均售价更高的产品品类,增加他们的消费支出。双十一由此进入“高端化”。

从全网整体用户平均消费(ARPU)指标看,这个策略成功了,商家也通过调整产品和竞争策略逐步突破瓶颈,走出内卷化。

但2019年双十一,形势又出现了重大变化。

由于拼多多等市场颠覆者的出现,通过压低售价,吸引低线城市消费者,各大平台也在低线市场重启拉新大战,推动这些城市的DAU增长了29%。而贝恩咨询的调查数据显示,这些新用户的消费支出比现有用户低60%。这让用户出现明显的两极化,贝恩预测2020年全网整体用户平均消费(ARPU)会因此继续走低。

面对这样两极化的用户,平台和商家有两条路径。

在高线市场,由于渗透率饱和,变成了典型的存量竞争,能否建立用户忠诚度,进一步提升购买金额,成为竞争的关键。今年天猫双11大面积发神秘任务红包就是一个例子。

在低线市场,通过有竞争力的定价和高性价比的产品,吸引新客数量最多的平台将成功突围。

提渗透,高端化,两极化,这三大不确定因素,在2020年交织在一起,使得今年可能成为双十一史上又一个关键的转折点。

对外行来说,预测GMV会创下什么样的新纪录是主要看点,但对商家来说,观察今年日活跃用户数量(DAU)和整体用户平均消费(ARPU)的变化要有意义得多。

一个重要的悬念是,双十一能否延续在一二线城市的成功经验,把低线城市的新用户平均消费额提上来,走上新的正向循环?

如果答案是肯定的,那么这波“内卷化”依然有希望通过调整竞争策略走出来。如果答案是否定的,那就真的要考虑跳出盒子,找到新盒子了。