大发行、大IP、大制作的产品怎么就不行了?

进入2020年后,中国的手游市场正在发生一个很特别的变化,端游IP走上了下坡路。

一直以来,在中国的游戏市场当中,由端游改编的手游是一个特别重要的分支,在市场中的占有率高居不下。

在最顶峰的2016年,端游改编的手游更是呈现了一骑绝尘的姿态,根据中国音数协游戏工委和伽马数据联合发布的《2016年移动游戏产业报告》显示,2016年TOP10手游当中,7款是由端游改编而来。端改手在那一年一度占到国内移动游戏总收入的42.1%。

这样的趋势一直延续到了2018年,根据伽马数据发布的《2018年度移动游戏报告》显示,2018年中国移动游戏流水TOP20中,10款产品为端改手产品,端改手的占比高达50%。

但再到今年去看,我们会发现市场已经悄然发生了些许变化,端改手在市场中的占有率正在持续走低,Gamewower发现目前在畅销榜常驻TOP10的只有两款产品,一款是《天涯明月刀手游》,一款是《梦幻西游手游》。

与此相对应的是,今年不止一款端改手的产品在上线后遭遇了市场的冷遇,在短短的1-2个月内迅速下滑,而这在以前并不多见。

前两年,一个知名的端改手产品,即便制作水准较低,但在市场中依旧可以维持6个月左右的高峰,在6个月之后开始慢慢步入下滑期。

从上面两张图可以直观的看到,某款产品的第一代在发行约10个月后,一直稳定在畅销榜的30名左右,而在今年发布的产品,仅仅2个月后就已经掉到了90名左右。

无论是畅销榜单中名额的减少,还是端改手的生命周期开始更短,都在说明一件事,端改手看上去正在逐渐的被市场所淘汰。

而造成这一因素的原因是多方面的。

玩家已经被洗了一遍又一遍

2015年是端改手正式走上舞台的一年,这一年众多曾经的端游大厂集中发布了相关的产品。而这仅仅是开了一个头。

此后,这些厂商几乎以每年1-2款的速度向市场投放端改手的产品,但问题在于,很多厂商手中真正有价值的端游IP也只有1-2个。

那么由此造成的后果是,同一个IP被反复的推出,手机版、3D版、新XX版等等层出不穷,大多数端游IP目前在市场上,你都可以找到最少2款手游,甚至有的IP可以找到4款、5款。

我们需要知道的是,端改手的产品,大部分产品实际上能够吸引的新玩家是极其有限的,主要的玩家群体依旧是当初的那些端游老玩家。

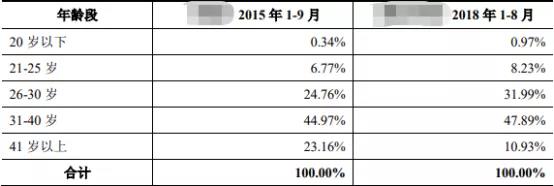

某上市公司发布的一份针对证监会的问询报告中,曾公布过市场中两款知名端游用户的年龄数据,可以看到,31岁以上的占比一个达到了68%,一个为58%。

而移植到手游端,用户的年龄结构和端游的年龄结构极其相似,数据显示68%占比的端游在手游端31岁以上的占比是59%,而58%的那款产品在手游端的占比是47%,差距在10%左右。

一个几乎固定的群体,即便是对于这个IP的感情再深厚,经过这样一轮又一轮的投入,一方面情怀总有消耗殆尽之时,另外一方面市场上多款同时存在的IP产品也将这个固定的用户群体进行了一定的分流。

这也是为什么现在端改手的产品生命周期越来越短,且市场上TOP级别产品越来越少的原因。

用户的分流

根据DataEye发布的《2020年移动游戏半年度买量白皮书》显示,在中重度游戏买量方面,TOP20的产品中,有端游IP做背书的产品达到了13款,其中大多数为“传奇”IP。

而除此之外,我们发现出现了另外一个买量品类的大户,以“三国”为代表的SLG类产品,达到了6款。

“三国”+“传奇”几乎将中重度的买量市场彻底占据,这是当前中国手游买量市场的一个现状。

但将时间放到2019年,同样是DataEye的数据,在整体买量的TOP20榜单中,我们会发现几乎被“传奇”给包场,与之相对的是SLG品类在TOP20榜单中只有寥寥数席。

实际上,从2019年下半年开始,整体买量市场随着《三国志:战略版》的突出表现已经开始在逐渐的发生变化,SLG品类对“传奇”类开始逐渐追赶的态势。

而今年伴随着莉莉丝的两款产品的上线,这个趋势愈发的明显,SLG与传统的端改手产品在市场中基于呈现出分庭抗礼的态势。

SLG在中国手游市场的崛起对于端改手的打击是实实在在的,因为这两个品类的用户群体有着高重叠度。

从游戏的玩法上来看,这两大类的产品有着很大的差异性,但核心的运营方式是一致的,游戏的玩法对于氪金有着高度的依赖。尽管其他的品类也依赖氪金,但对于这两大品类还是远远不如的。

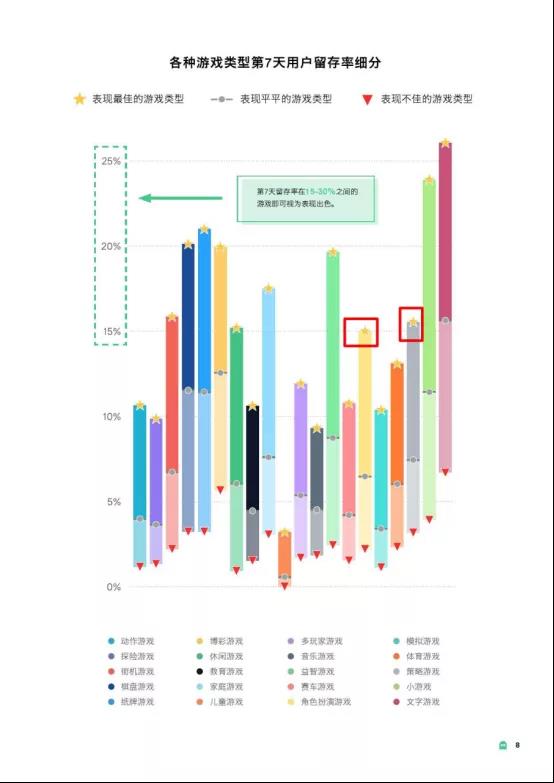

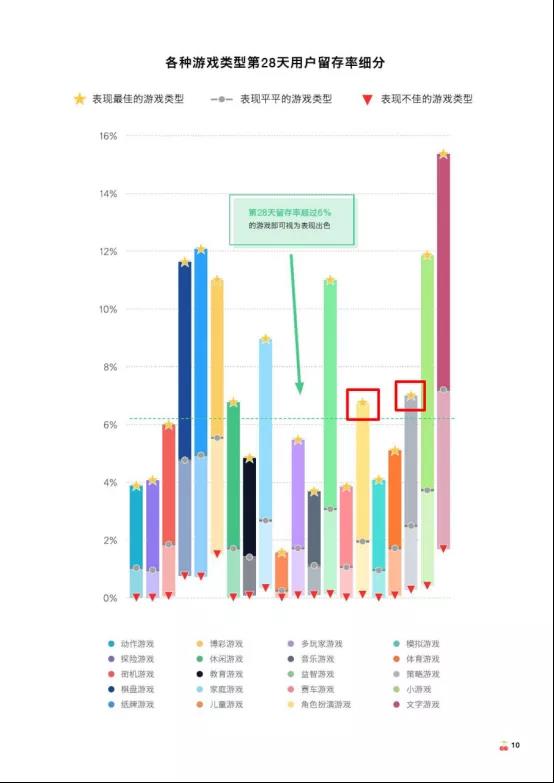

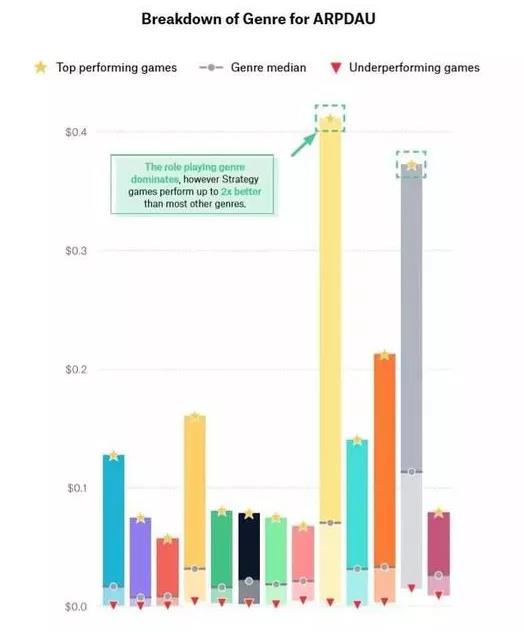

Mobvista 旗下移动游戏数据分析公司 GameAnalytics曾发布《移动游戏关键指标分析报告》,基于对6万多款DAU超过1000的手游产品和30亿玩家(按设备)的分析,总结出了各个品类的留存率、参与度和付费转化率数据。

我们发现,在7日留存、28日留存,以及ARPU、ARPDAU等几个关键指标上,RPG和SLG均有着高度的相似性,尤其是ARPU与ARPDAU上几乎拉开了其它品类两倍左右。

这种相似性注定了当SLG游戏在市场中所占据的份额越来越大的时刻,RPG手游的市场会相对被挤压,而RPG是端改手的最主要领域。

当然,除了SLG品类对端改手的分流,其它如直播、短视频等也一定意义上造成了这种分流的情况,从娱乐的反馈机制来说,尤其是直播带给大R用户的结果反馈与传统的端游是类似的,而且会更加直观与快速。

消费能力的下行

不可否认的一点,随着疫情所带来的影响,用户的消费能力在下降,而对于极度依赖少部分大R用户付费的端改手不可避免的就带来了影响。

根据东方证券与游戏工委共同发布的数据显示,2020Q2国内游戏ARPU达100.4,同比增长12.51%。

但是,我们需要知道的是,这个增长来自于哪里,很显然的是不是由端改手带来的。

我们都知道的是,传统的端改手产品,付费用户少,但ARPU值高,是典型的28法则下的产品,圈内某大佬曾经说过一句极其经典的话,“养100个人陪1个人玩”。

而根据某上市公司的财务报告,一个端改手的产品ARPU可以达到500元左右。

但是,OPPO在9月份的开发者大会上曾对旗下的游戏用户做过这样一个数据统计,用户的付费习惯转变:月付费1000元以上的用户在疫情期间下降了23%,疫情结束以后虽有回升,单相比疫情前仍然是明显下降的,与此同时,小额多次付费提升明显。

与之对应的是,《王者荣耀》、《和平精英》这样的低消高频的游戏常年占据TOP榜单的前二,此前《王者荣耀》更是刚刚宣布了今年以来日均DAU破亿,也表明了用户的付费习惯的变化。

这种变化的传递之下,端改手这种依赖少部分大R用户的产品在所难免的会受到影响。

整体的ARPU值在增长很显然并不是来源自端改手的增长,因为大R用户的消费能力其实是在下降的,真正带来增长的是低消高频的产品。

总结:

与上述这些原因相比,还有一个原因在于市场上真正有价值的端游IP已经消耗殆尽了,唯一还剩下一个可以值得期待的就是《地下城与勇士手游》。

《DNF手游》的上线必然对于端改手产品会带来巨大的增幅,但单个爆款的亮点难以掩盖整个市场的所遭遇到的问题。

从2015年开始端改手产品就一直是市场中绝对的中坚力量,但从今年的几款产品来看,这样的势头已经到头了。

玩家群体在经过了近5年的洗礼之后,对于端改手的耐心已经消耗殆尽,大IP+大制作+大发行=爆款的时代已经过去了。取而代之的我们看到的是如《原神》这样的原创IP给市场带来的冲击。

实际上,从时间上来说,5年的时间对于游戏产业而言正好是一个时代的交接点,对于那些依旧在死守端游IP的公司而言,接下来的原创能力才是未来竞争的关键。

一个IP从端游时代,短的10年,长的20年,也该吃够了,再想抱着一个IP吃到死,行不通了。莉莉丝、米哈游、叠纸等等正在崛起的新生代力量已经说明了太多问题。