新能源汽车狂奔中的落寞背影

2020年,兼具周期盈利弹性和科技成长属性的新能源汽车行业,在摆脱了行业性低迷后,成为了全球资本市场的主线行情之一。

从特斯拉到比亚迪,再到本土造车新势力,均实现了标准的戴维斯双击。然而A股的历史告诉我们,即使有行业加持,也总有那么一些公司,脱离于主线行情之外。

这一次,队伍里的落后生是北汽蓝谷(600733.SH)。

2020年10月29日,北汽蓝谷在盘后公布了其运营情况。前三季度,北汽蓝谷营业收入为39.22亿元,同比下降78.16%;归属于上市公司股东的净利润为-28.84亿元。

这使得北汽蓝谷创造了一项纪录,在亏损数据上,北汽蓝谷亏损金额位居沪深两市之首,较第二名ST康美(600518.SH)高出5亿多元。

在2020年的新能源行情中,对比造车新势力股价的豪迈涨幅,北汽蓝谷却始终未能摆脱5元到8元的周K箱体。

创立于2009年的北汽蓝谷,其销量从2015年的2万辆增长到了2019年的15万辆,连续7年成为国内纯电市场的第一名,是中国第一个具有完整的服务链、产业链和生态链的新能源车企。

看起来像是三好生,为何会成为队伍里的落后生?如今面临着公司产品业绩大幅下滑、竞争对手实力不断增强,内忧外患之下的北汽蓝谷,还能否重归阵营前列?量利齐跌,萎靡的三季报2020年前三季度的销量下滑,与北汽新能源主要服务于B端市场有关,2019年数据显示,北汽新能源2019年对公销量占比达到70%,前五名客户占北汽蓝谷年销售总额的58.82%。

高度B端化,既意味着产品端与性价比、低端化画上等号,也划出了与高端化之间的“鸿沟”,自然较难对个人消费者构成强烈吸引力。随着出行市场的饱和,疫情导致的B端采购需求下降,导致了销量的大幅缩水。

从数据来看10月北汽新能源当月销量为2037辆,同比下降76.32%,实现了同比销量连续10个月下滑。从整体销量1-10月累计销量为23123辆,同比下降78.39%。

销量的下滑直接带了糟糕的业绩,除此之外,2020年政府补助政策的调整,使得北汽蓝谷业绩表现雪上加霜。

2018年、2019年计入当期损益的政府补助分别为9.18亿元和10.42亿元,经过补助后,北汽蓝谷的归母净利润分别为0.73亿元和0.92亿元。也就是说,前两年的盈利是建立在政府大量补贴的基础上实现的。

补贴销量的双重下滑,导致了北汽蓝谷三季报,相较2020年中报业绩亏损进一步扩大。而营业收入下降的同时,北汽蓝谷的支出却未见减少。

截止前三季度,北汽蓝谷的管理费用是6.02亿元,相比于2018年同期的0.36亿元和2019年同期的3.18亿元有大幅度的提升;研发费用也同比去年增加43.56%。

营收大幅减少、费用大幅增加也就造成了北汽蓝谷现金流承压的现状,截止三季度,其经营活动产生的现金流量净额为-72.27亿元,这意味着在北汽蓝谷内部,正在发生着严重的现金流出。

外部融资的增加,也同样增加了财务上的压力。

截至今年三季度末,北汽蓝谷短期借款、长期借款、一年内到期的非流动负债以及应付债券合计213.76亿元,较去年同期增加24.43亿元,而利息费用同比增加近3.4亿元,直接导致财务费用同比增加79.86%。

面对这样的财务表现,北汽新能源总经理刘宇在新车ARCOFX αT的发布会上表示“今年虽然我们自身很痛苦,但是新能源汽车行业已经到了黎明前的曙光时刻”。

不论是特斯拉进军中国市场的成功,还是造车新势力们纷纷刷新自己的交付销量纪录都证明了高端新能源汽车行情已经到来,但这是否是北汽的“曙光时刻”,还需要打出一个问号。高端化,北汽的救命稻草?起了个大早,赶了个晚集。这恐怕是对北汽ARCFOX品牌的最贴切形容。

早在2016年,北汽就开始了高端品牌ARCFOX的研发,但产品的上市却迟至2020年。在这期间,同期新能源汽车已经实现从0到1的突破,并且快速实现量产,抢占了市场份额。

2020年10月底才推出的ARCFOX,定价区间在24.99万-31.99万元之间。从价位区间来看,赛道竞争已处于白热化阶段,不论是特斯拉、造车新势力的主推产品,还是马上发售的大众ID.4都处于这个价格区间。

而面对已经率先占有市场份额的老朋友和即将进场的新巨头朋友,ARCFOX在品牌认识度上,就已经先落下风。

主攻B端市场的北汽新能源,选择了从性价比低端代步车切入新能源赛道的策略。这造成了一个结果——个人消费者对于北汽的直观印象就是“出租网约车制造商”。

在消费升级的趋势下,越来越多消费者对于车辆的要求不仅仅是“代步”,智能化、舒适度、科技感、时尚都成为了新一代消费者考量车辆的指标,而作为低端产品的北汽新能源,则很难纳入他们的优选。

而从产品性能上看,北汽新能源低价产品的表现并不尽如人意。根据国家市场监督管理总局信息,截至2020年前三季度,中国纯电动汽车质量缺陷召回规模最大的就是北汽新能源。

通过查阅相关资料,北汽蓝谷拥有的专利数量仅有19个,这在高度强调自主研发的新能源同业中,处于难以置信的低位。

而频繁出现的车辆无故自燃、动力突然消失,电池续航严重衰减、车辆充电故障、空调不制冷、异响等重大安全隐患,使人很难不质疑北汽的技术储备,是否足够对产品性能与可靠程度实现保障。

这种可靠性上的问题,甚至波及到了政府部门的采购积极性。在2020-2022年的北京市级行政事业单位公务用车定点购置采购清单中,蔚来汽车、江淮汽车、爱驰汽车、上海汽车、广汽丰田等16家车企悉数成功上榜,却唯独没有出现北汽新能源的名字。这与之前“力挺”的态度形成了鲜明对照。

过往产品的品牌力、产品力口碑均不尽人意的情况下,新车又定价在一个竞争白热化的区间,无疑又让北汽的破局再次上升一个难度。

面对这种情况,北汽却表现出了令人费解的乐观,总经理刘宇的表达是——“与蔚来、小鹏等造车新势力相比,ARCFOX是麦格纳、华为、戴姆勒等全球顶级资源打造的品牌”。

“不认为特斯拉是ARCFOX的竞争对手,也不认为蔚来、小鹏是ARCFOX的竞争对手。我们的共同的竞争对手一定是汽油车,对新技术不敏感的那些产品,会被我们快速淘汰掉。”

北汽蓝谷的充分信心,或许来自于顶级的供应链朋友圈。但造车不同于造手机,在自身技术存在短板的情况下,仅仅通过合作伙伴供应链“拼凑”出来的车,恐怕很难与一辆好车划上等号。

对于北汽而言,低端产品江河日下,高端产品ARCFOX已然成为了“救命稻草”,但这根稻草究竟是用来“救命”还是用来“压死骆驼”,决定因素在于产品品质、服务、新品牌建设上能否获得消费者的认可。新能源汽车的三要素模型借助1970年代的石油危机,伴随着日美贸易摩擦,丰田带动了日本汽车产业在全球范围内崛起,而守正出奇的新能源汽车,对于中国汽车产业而言,同样是前所未有的崛起机会。

2020年11月,华西证券汽车行业首席分析师崔琰提出了一个观点——汽车行业的变革是一场没有终点的马拉松。

但深究这句话,其实包含着两层含义:虽然外在环境与车企发展已然进入到良性循环阶段,但真正进入这场马拉松冲刺跑环节的选手,恐怕只有赛道上的头部企业。

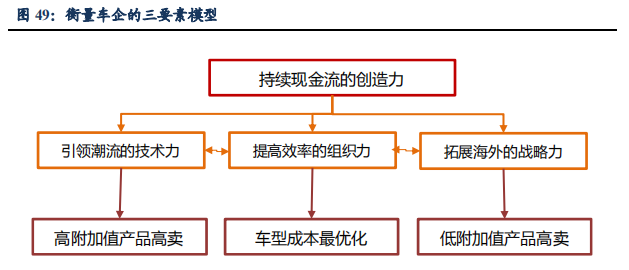

对于新能源汽车企业能否实现实质突破,东吴证券在2020年11月制作了一个三要素模型——引领潮流的技术力、提高效率的组织力、拓展海外的战略力共同作用,代表着企业能具备持续现金流的创造力,从而形成机会-人才-技术-产品四大牵引力之间形成的良性循环。

回顾特斯拉、比亚迪、蔚来等企业的成功,都是通过掌握其他竞争者短时间内无法追赶上的引流潮流核心技术路径,这意味着尝到了甜头的领跑者们,只会在研发的竞速赛中更加投入。

反观北汽蓝谷的发展,缺乏战略性的发展眼光、产品错误布局的投机行为让北汽蓝谷陷入了当下窘境,未来新能源汽车行业在马太效应的资源倾斜下,小品牌、新品牌的生存环境会更加恶劣。

作为同样首批拿到新能源汽车“双资质”、拥有210项整车系统集成方面专利、号称拥有新能源汽车“三电”核心技术的长江汽车已经在这场新能源汽车的突围赛中“阵亡”。但这既不是第一家倒下的新能源车企,也绝不会是最后一家。

作为“A股新能源汽车第一股”,北汽蓝谷能否凭借高端化实现翻身尚需时间观察,公司在二级市场的股价反转,也不能仅从历史低位一个维度进行评估。前者需要北汽在品牌、产品与服务上的三相共振,而后者则更多是公司经营业绩的必然结果。