新付费故事:奈飞“滚雪球”,爱奇艺刚起步

数据支持 | 洞见数据研究院

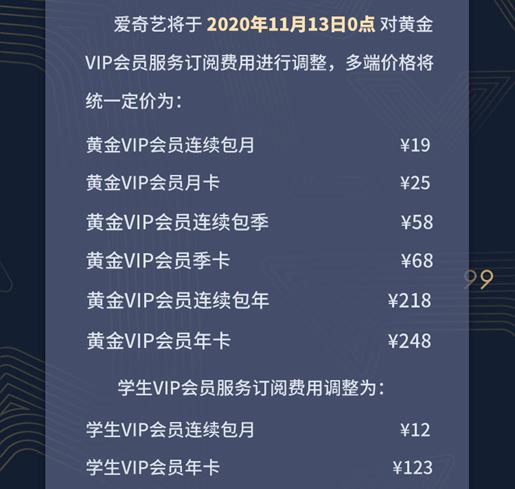

11月13日起,爱奇艺黄金VIP会员服务价格正式提价。

而在爱奇艺11月6日公布提价的一周前,国际知名视频流媒体公司奈飞也刚好公布了其在美国本土的第五次提价信息。

爱奇艺一直被称为中国版的奈飞,有人调侃,爱奇艺此次涨价是紧跟了奈飞的步伐。

虽然是调侃之言,但这话说的不算错,当然,它也不完全对。

下面,本文将从涨价前的准备与涨价后可能的结果两个方面,对爱奇艺此次的涨价逻辑展开分析,具体为:

1、捅破价格窗户纸

2、涨价,能“涨”出视频平台的未来吗?

捅破价格窗户纸

目前,国内的视频流媒体呈现爱优腾三足鼎立的格局,虽然大家都没怎么赚到钱,但爱奇艺率先捅破了会员“涨价”这层窗户纸。

而就在爱奇艺启动涨价的前一天,腾讯视频也对会员价格表了态:目前每月20元的视频订阅价格偏低,将来有机会将会调整。

对于涨价这一看似冒险的举动,视频平台们显然有自己的盘算。

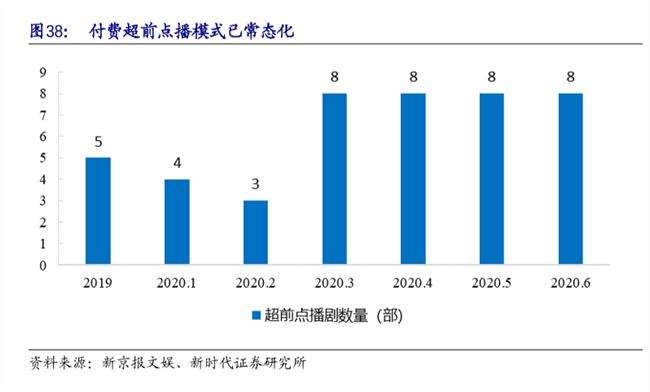

2019年,腾讯视频在热播剧《陈情令》中探索超前点播模式——在会员基础上再付费50元,可提前解锁6集内容——试水单片付费模式。

这一做法虽受到了部分舆论争议,不少追剧人士表达不满,纷纷吐槽视频平台“吃相难看”,但从下图点播剧数量的变化可以看到,超前点播模式在国内的视频流媒体中,正逐渐常态化。

那么,超前点播的变现效果如何呢?

以热播剧《陈情令》为例,据相关报道,该剧一共吸引了约520万会员点播,为平台带来7000万新增营收。而520万的点播用户规模,占到其视频播放平台当季会员总数(1.002亿)的5%左右。

超前点播的变现效应,让长视频平台看到了一丝希望,也探到了用户对于优质内容的付费弹性。

流量为王时代,用户对看什么样的内容有着极大的选择权。这一届观众群体的观剧偏好显示,傻白甜剧不再吃香,现实题材影视越来越受关注。

这次率先捅破会员“涨价”窗户纸的爱奇艺,其选择涨价的时间节点,也待推敲。

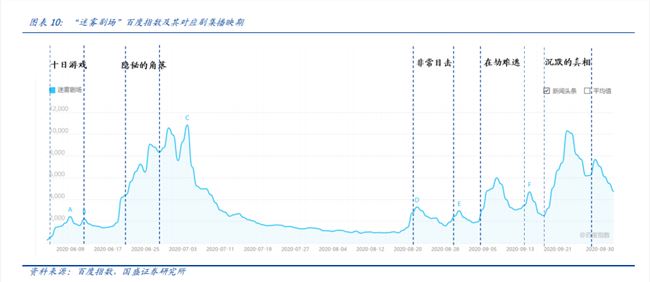

从以“爬山”梗破圈,热搜不断的《隐秘的角落》,到《沉默的真相》大爆,全网“心疼江阳”,爱奇艺涨价前靠迷雾剧场自制剧已经吸了一波粉。

6800万VIP会员收看,超过460个热搜话题,剧集豆瓣均分超8分,整个“迷雾剧场”叫好又叫座。

在“悬疑”剧制作上,爱奇艺的尝试比较早。题材上,从2016年自制缉毒主题悬疑剧《余罪》开始,到《无证之罪》、《河神》,再到现在的迷雾剧场,一直在拓宽自制剧边界;模式上,定位短剧剧集,采用“季播+周播”播出形式。

这种题材和模式设定,颇有几分美剧风格,剧集情节起伏快,更新节奏快,深受年轻人喜爱。

如此说来,爱奇艺近期在高品质剧作的输出上,与奈飞确实有一定相似性。

作为优质美剧产出平台,奈飞“声名鹊起”的转折点即是对原创内容的打造。2012年,奈飞用1亿美元拍下的原著版权,换来了成名之作《纸牌屋》。

《纸牌屋》第一季播出后,奈飞的全球付费用户同比增长36.5%,达到4143万。截至第二季播出前,奈飞的股价翻了1.5倍。

尝到甜头之后,奈飞乘胜追击,继续输出大量优质原创内容。可以看到,2012年-2019年奈飞每年的自制内容数量以及时长出现明显提升。

而通过“烧钱换内容,内容换用户,用户换收益,收益换内容”的循环往复,奈飞已经把自己滚成了一个拥有庞大用户体量和内容数量的“大雪球”。

那么,近期在内容创作上与奈飞“神似”的爱奇艺,此次涨价,是否也能闯出中国视频流媒体相对健康的发展模式?

涨价,能“涨”出视频平台的未来吗?

奈飞在美股市场一直是低盈利撑起高市值的“神奇存在”,因为比起盈利水平,投资人更看重的是其增长空间,所以用户及收入增长情况对Netflix来说至关重要。

这恰恰也是资本市场对国内视频平台的投资逻辑之一:暂时不赚钱没问题,但一定要有一个愿景,期间建立起护城河,就可以养成摘果了。

但中国奈飞们真的能学出视频平台的未来吗?我们通过以下分析来寻找答案。

涨价和会员数量增长的“拉锯”此消彼长?

梳理奈飞历史上的四次会员涨价轨迹(10月29日是第五次涨价)可以发现,其涨价逻辑的核心在于:凭借优质内容不断刺激用户接受更高的价格。

那么,奈飞从“资本投入-内容制作-用户买单”的良性循环究竟是如何建立起来的?

我们引入一个假设模型来探讨涨价以及会员数量之间角力的影响。

以奈飞2014Q2第一次涨价为例,我们先设定涨价行为造成的会员数量涨跌程度,用涨价后每用户对总会员收入的贡献值(下称“ARPU”)乘以这些设定的会员涨跌数量,得出不同的会员收入额。

如上图所示,即便假设涨价导致会员数下跌9%的情况下,奈飞的营业收入仍可保持3%的正增长。

同理,将奈飞2015Q4、2017Q4、2019Q1三次涨价情况套入到这个假设里,得出的结果与2014Q2大致相同:涨价和会员数的角力,最坏的情况也只是让平台的业绩增长放缓,却并没有出现下降。

但事实上,奈飞真实的会员涨跌情况比假设模型里要好得多。

如下表,2014Q2、2015Q4、2017Q4三次涨价后,奈飞的会员数量无论同比和环比都是增长的。

不过,2019Q1涨价后,也出现了下个季度会员数量下滑的小概率事件。看来,价格和需求的天然矛盾仍会时不时地发挥作用。

涨价时,会员数量增长,说明用户对内容的需求大于对价格的计较,对付费弹性的接受度越来越高,奈飞的营收正向增长;

涨价后,现实中ARPU的增长幅度大于会员跌幅,奈飞的营收仍然正向增长。

综合上述奈飞涨价历史的发现:一般涨价过后,财务业绩会有一定程度增长(当然也有小幅增长的时候)。因此大概率爱奇艺也是如此。

但显然观众是视频平台增收的基础,考虑“价”的同时还要稳住“量”。

对照奈飞,“砸钱”换内容是必经之路?

那么对平台来说,如何稳住“量”?答案显而易见:持续的内容输出能力。

快节奏生活下,长视频观众的“试错意愿”越来越低,对品牌的依赖变得更高。如果视频平台总是能输出口碑剧,形成自己的品牌护城河,就能一直粘住观众,进而提高议价权。

奈飞的崛起策略就是如此。

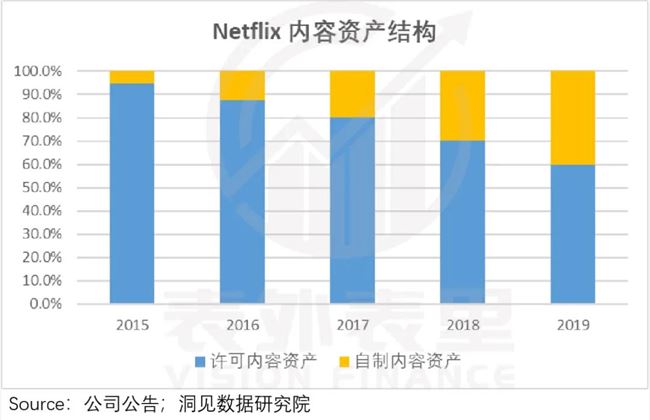

2013年自制剧《纸牌屋》大爆后,奈飞的买剧逻辑开始转变——下架了大量的非独家内容,大力投资原创内容。

根据财报,奈飞2019年的自制剧资产占比已达到40%,相比2015年5.6%的占比,买剧逻辑已实现大幅扭转。

爱奇艺也在加强自制。

从费用支出看,2018年开始,爱奇艺自制内容摊销费用明显提升,外采费用虽然依然很高,但增幅较小。

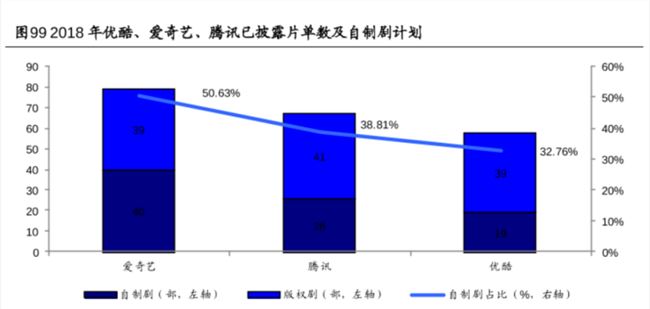

从剧集情况看,相比腾讯、优酷,2018年爱奇艺上线的剧集中,有50.63%属于自制。

自制剧费用和剧集数增长的背后,是爱奇艺内容输出从采买到自制的逐渐转变。然而,优秀的制作团队层出不穷,观众的审美口味瞬息万变,只要平台自制内容,就能留住用户吗?

自制剧费用和剧集数增长的背后,是爱奇艺内容输出从采买到自制的逐渐转变。然而,优秀的制作团队层出不穷,观众的审美口味瞬息万变,只要平台自制内容,就能留住用户吗?

不要忘记,在奈飞崛起的前提里,除了大幅提高自制比例,还有一个关键词:爆款剧。

那么,爆款剧究竟有什么魔力?

总会有人为“爆款”买单,但爆款可能并不常有

可以看到,奈飞每次涨价前后,都有优质剧目密集上线。而剧集数目和热度的不同,对涨价后会员和收入增减情况的影响也会不同。

根据统计,2014Q2、2015Q4、2019Q1涨价前,奈飞爆款剧集的储备数量基本在3-5款。

与之相比,2017Q4涨价前不仅剧集储备更丰富,《纸牌屋Ⅴ》以及其他口碑剧集连续上线,而且出现了《怪奇物语》这一继《纸牌屋》《女子监狱》之后的大热IP。

据用户层面的结果反馈,其他涨价季后,奈飞会员数同比出现不同程度的下跌。而剧集储备更多的2017Q4涨价季,其会员数量则是增长的,且增长持续了四个季度。

与此同时,收入层面也表现出了相似的规律。

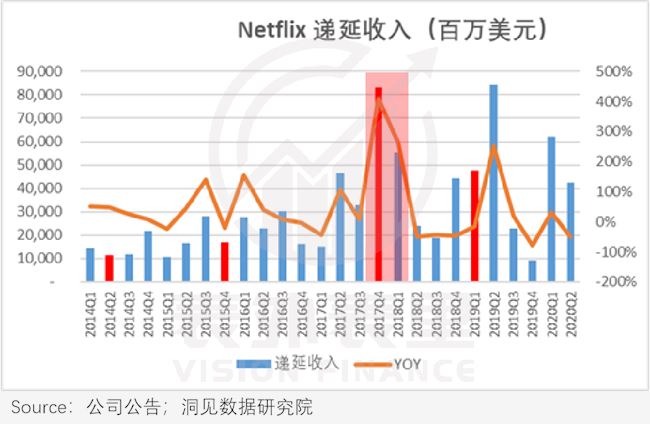

从奈飞的递延收入看,相比2014Q2、2015Q4、2019Q1涨价季,2017Q4涨价后,当期及下期的递延收入增长幅度明显更大。

视频流媒体行业,内容发行和观众之间不同步,从剧集发行到用户对涨价照单全收,其收入会递延至下个季度。

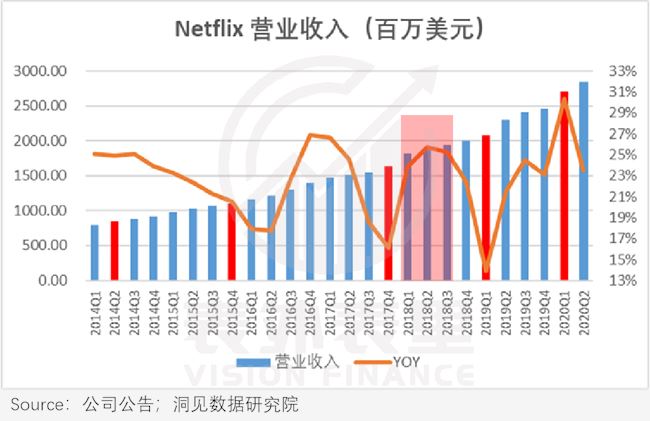

营业收入的趋势也是一样,相比其他涨价季,2017Q4涨价后,收入增长峰值的滞后期更短,且高速增长的持续阶段也更长。

营业收入基本在涨价后1-3期出现滞后的增长峰值。

不同于其他涨价期,2017Q4涨价后,奈飞不仅增长幅度更大,而且会员数量也没有下降的情况。或许有着用户付费习惯养成、涨幅不大等因素,但不可否认更多高质量爆款剧是最主要的原因。

目前,爱奇艺也在像早期的奈飞一样,试图不断推出爆款剧集和综艺。

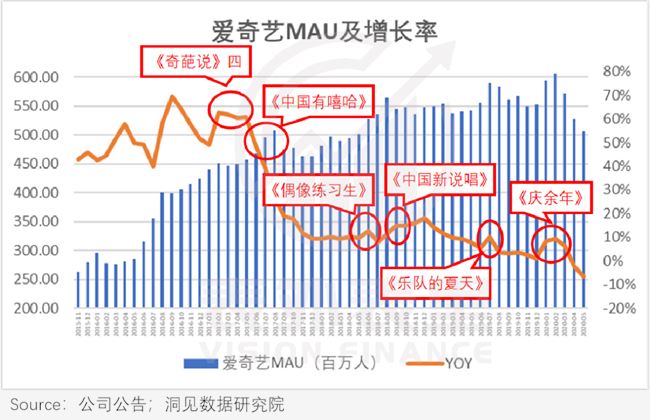

我们此前研究过爱奇艺爆款综艺与其MAU的变化关系。《中国有嘻哈》第一季爆火的2017年夏天,爱奇艺MAU增长率从66%陡增至139%。但节目播出完毕后,用户增长率开始下跌。这种下跌的趋势在2018年春天《偶像练习生》播出时段又有所反弹。

爱奇艺也在持续推出“迷雾剧场”的打造模式,建立自己的工业化内容创作机制。

在《沉默的真相》收官后,爱奇艺高管在专访中曾谈到:把剧场变成一个厂牌和品牌去运营它。

作为工业化输出的结果,我们查阅相关的材料,发现平台接下来除“迷雾剧场”外,还将推出聚焦爱情题材的“恋恋剧场”以及主打喜剧内容的“小逗剧场”。

结合这些剧集储备,再根据奈飞过去涨价以及储备剧之间的关系,我们推导认为,爱奇艺的会员数量大概率是上涨(不排除小幅度下滑),同时2020Q4递延收入可能会有所增长,至于涨价在营业收入上的影响,或许会滞后1-4个季度出现。

但就像奈飞一样,涨价这种事情有了第一次,就会有第二次、第三次。然而,爱奇艺打造的其他内容剧场是否能像“迷雾剧场”一样爆,以及迷雾剧场会不会“高开低走”等情况,还需要长期追踪关注。

长视频平台的盈利模式一直受到资本的拷问,商业模式的变革迫在眉睫。

在这个不寻常的2020年年末,爱奇艺的涨价,或许预示着长视频行业商业新故事的展开。

但回归到企业自身发展,爱奇艺从一条腿的“用户量”估值,切换到两条腿的“量价齐驱”估值,目前只是开了个头,未来会如何发展仍然需要经历时间验证。