从赛点到终局:在线教育能“烧”出未来吗?

谁是今年最具有有发展前景的行业?从行业间各家媒体的种种讨论来看,答案似乎都指向着这一行业,那便是“在线教育”。

从年初的疫情开始,“在线教育”行业便被确定了大冲击和大机遇并存的基调,其中一方面是因为客观环境的变化,大幅度提高了本行业的天花板——从“优化选择”到“刚需”转变,在线教育便彻底进入了“增量时代”;另一方面,随着不断有玩家入局,这场“排位战”的名次被不断打乱,线上行业(企业还是行业?)不断加大投入便在这个被不断“打乱”的过程中逐渐成为行业共识。

而到了2020年年底,“在线教育”似乎又迎来了“赛点”。

11月9日,新东方在香港二次上市,首日股价涨幅便几近15%,成为了目前单价最贵的港股;两天后的“双十一”,跟谁学传出了正在酝酿收购朴新网校的消息、猿辅导则宣布完成G2轮10亿元融资。

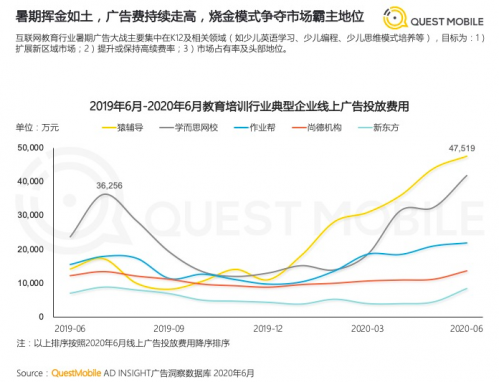

然而,不断加码进场的并不局限于行业头部的这几家,从年初到年末,“大金主”便成群入场:

从去年开始,几家在线教育巨头就曾在一个暑假里烧掉了40-50亿的营销费,少儿英语、少儿编程等教育巨头的广告不断出现在各大综艺节目和晚会中。这种趋势也延续到了今年,3-5月,好未来营销费用为2亿多美元,网易有道则投入了4.5亿。

跟谁学创始人兼CEO陈向东在今年9月2日跟谁学第二季度财报电话会上称,据第三方估计,在线教育头部10家机构仅仅7、8月的暑期市场投放量,可能超过100亿元。

站在旁观者的角度看,这些数字显然信息量十足:你可以将其理解为资本市场给予行业的信心,也可以理解为市场的需求太过庞大。

不过值得细聊的地方也在这里。

理论上,“教育”并不是什么陌生的消费场景,该场景拥有稳定的需求。在线教育则是线下教辅机构的延伸,在每个中国人学前到高中教育的学习经历中,或多或少都有家教或教辅机构的参与,用时兴的说法,这便是“K12”了。也就是说,从线下辅导到线上教育,民众对“教育”的付费习惯一直都有,只不过是表现方式不同。再者“知识付费”和“终身学习”逐渐成为一种生活方式时,线上教育涉及全科教育也是自然而然的。

由此说来,在线教育的“知识付费+教育”模式,理应是一个成熟的市场了,应该自己学会赚钱了,而非是需要培养全新消费习惯的新领域。

并且越接近赛点,马太效应就越强。与其他已被大众熟知的互联网故事一样,行业里仅剩的“寡头”会共同进入奶与蜜的应许之地,而行业里名次稍微靠后的企业将会沦为岌岌无名者被淘汰出局,这样的“故事”曾经发生在电商、共享单车、外卖和网约车行业,按照这样的轨迹,类似的故事也大概率会发生在线教育行业。

这其中显然有更多的问题等待着我们去讨论,比如为什么互联网教育行业仍然在处于烧钱状态?“烧钱”目前对于在线教育行业来说是必需的吗?如果是,那么“烧钱”到底烧在哪里呢?

作者 /指北BB组 付哥

编辑/ 蒲凡

在线教育,“实时烧钱”

如果从企业高管们的点评来看“在线教育”行业发展的现状,你很容易得到“并不乐观”这个直观感受。

比如前新东方在线COO潘欣就曾在接受雪球的采访中表示,在线教育行业里亏损是常态,整个行业都在亏损。

第三方分析机构也佐证了这个说法。比如安信证券分析,由2019年的年报看来,在线教育公司行业普遍实现亏损(六家只有一家在盈利),仅有跟谁学实现盈利,新东方在线转盈为亏,整体下滑超过170%,好未来净亏730万美元,流利说半年亏损1.55亿元。

不过需要注意的是,在线教育行业内的各个“玩家们”在亏损的同时,而这个行业没有放慢高速增长的脚步。

随着移动化、网络化、生活习惯+教育需求上升+技术更新迭代等大趋势的来临,不断驱动着在线行业快速发展。根据中商产业研究发布的报告显示:2012-2016年间,中国在线教育市场规模快速发展,从2012年697.8亿元增长至2016年的1853.4亿元,年均复合增长率达到27.66%。

QuestMobile数据也表明,中国在线教育用户保持高速增长,月活跃用户超过4.8亿人,用户对在线教育接受度不断提高。底线城市教育需求旺盛,在线教育下沉市场红利仍在,K12领域用户规模最大,月活跃用户达到2.19亿人。

终止大亏损和高增长并存的现状,使得市场呈现出一种较为乐观的状态——毕竟这意味着“投入正在换取高回报”——而这种情绪也传递到了二级市场。

由新东方拆分出的在线教育平台“新东方在线”虽然在2020财年亏损了约7.58亿港币,但市场的持续追捧依然让它在上市后股价持续走高,至今股价达到了招股价的1.7倍,虽然多次遭遇做空,但跟谁学的市值至今也还是涨了几近5倍。

在过去一个财年中,募集得来的大量资金很快就被再次投入了市场里。

所以接下来的问题是,既然在线教育整体呈现“烧钱”趋势,并且从回报比上来看“有一定的必要性”,那么值得思考的是,“钱都花在了哪里?”

和所有教育行业一样,在线教育的基石也是搭建在优秀师资资源的基础上。各大在线教育平台对名师的追逐和挖角,使得“百万年薪”在讲师的行业里也并不少见,有道精品课高中业务负责人在接受采访时说过,“2019年公司K12主讲老师中,45%以上的老师薪酬超过100万,这个比例还在动态提升中”。

其中,“清北名师”更是各大在线教育平台争抢的对象。跟谁学及旗下高途课堂不乏年薪千万的高年资名师,这在行业里也并不是秘密。

在产品同质化严重的在线教育行业里,为了凸显平台竞争力,对师资力量不断“加码”(例如跟谁学的高途课堂采用“名师授课+双师辅导”的在线直播双师模式成本)更是加重了平台的运营成本。

2014年,彼时还没什么竞争对手的新东方就面临过名师出走的困境,几十位校长级别的高管出走,几百名名师的出走,他们在离开新东方后,有的创立了在线教育公司与新东方直接展开竞争,有的则跳槽去了竞争对手和老东家正面交锋。在那时候,媒体都形容,“新东方像是一头大象,转身困难”。

获客成本高涨,也是营销费用大增的原因之一。安信证券数据表明,在线教育公司的营销费用都趋于40-50%区间,而资本涌入后,各家的推广似乎也形成了某种“内卷”的状况,据晚点报道,各家在线教育公司都加大了营销费用,市场平均获客成本被抬高。2019年暑期K12在线大班课49元课获客成本为200-300元,今年已经涨到600-700元。

子弹财经也称,“低价课”的获客成本有明显提升。“去年暑期K12在线教育公司在抖音投放低价课的成本为160元,到了今年暑期,这一数字就达到了200元,增幅为25%。”

这意味着在形成规模化的用户群、形成良性的产业生态循环之前,“营销”将成为在线教育行业最稳定的一项支出。

另外值得一提的是在“新课程开发”上的投入,用“不设上限”来形容最为恰当。

简单来说,随着行业分工的丰富、社会需求的增加,人们对于工作技能的要求正在变得越来越复杂、也越来越精准,人们一方面萌生了强烈的“职业再教育”需求,但搭建系统且有效的教学体系显然并不是一件能够“立等可取”的事,大概率将重走“师资”到“软件”再到“营销”这一条新路。

或许就像我们在《谁在付费学“营销”?》一文里写的那样,“一旦‘新课程开发’的投入不到位,那就很可能成为一次次需要“行业”与“用户”共同承担的试错成本”。这里可能产生的问题就更难以想象了。

在线教育,下半场开始

通过对在线教育行业的现状复盘,实际上我们不难得到这样一个判断:

在线教育行业并非依然停留在从0到1的初级阶段,漫长而线性的积累搭建出可观的规模,行业接下去要比拼的不再局限于交互模式、教学内容,或是硬件上的教学工具和教学软件设计还要考验资金规模、运营效率和组织架构。

并且可以预见的是,这个“1到100”的过程并不是稳定的,变量正在不断增加。

仅仅是投入不够坚决这一项,就曾经在K12行业里淘汰过很多玩家,在少儿一对一英语这条赛道上除了vipkid,早期也做过行业前几名的哒哒英语、gogokid、TutorABC和iTutorGroud等逐一被收购,日渐沉寂。在行业里杀出一条血路来的VIPKID抗住了“亏损大户”的压力,曾经七年时间里融资超过了10亿美元,单是战事正酣的2018年前十个月里就净亏损超过22亿元。

而当讨论到抓紧时机和策略的重要性时,2015年的“外卖大战”里有一个相当戏剧化的转折至今仍被人津津乐道。

百度外卖曾经凭借定位独特的优势,在白领市场的占有率排名第一,两轮融资后估值达到24亿美元。在美团、饿了么和百度外卖战况胶着的春节档,百度外卖打温情牌,主动给骑手放假回老家而被视为由盛转衰的重要关键点。假期结束后,百度外卖出现增长停滞的状况,然后就没有然后了。

从某种程度说,因为滴滴一统江湖,美团在“百团大战”后独领风骚,“烧钱大战”依然还是在各个行业里潜移默化地运行着,“有钱可烧,会烧钱”仍是获客阶段的最优定价策略,也是企业熬下去的竞争方式。

目前在线教育行业的变现模式已经逐渐清晰,在线1V1、大班赛道已经实现规模化,预计未来直播小班模型将逐步跑通和放量。

很多人都期待着教育行业竞争升级——逐步从野蛮生长、疯狂烧钱的阶段过渡到形成寡头竞争的阶段。“到那时,在线教育就会回到理性阶段,就能回归到教育行业本质的竞争了。”对于在线行业的“烧钱大战”不乏乐观者也这么期待着。

最终局的“排位战”已经打响了,留给在线教育企业的时间已经不多了,民众期待一个依靠产品和服务体验能最大化满足用户的好企业,但在此之前,好企业首先要做的,就是顽强地“活”下去。

尾言

在线教育不仅仅只有“在线”,还关乎教育。而教育的链条很长,一味的关注获客量和现金收入只会不断背离教育行业的初心。除了在明处的技术、师资、盈利模式之外,背面还有组织管理架构、运营效率和融资规模。

当然,“商业的战场”从来不是以一个“情怀”就能取胜的地方,但在这么一个体量已经达到了千亿级别,且与人文息息相关的行业里,投资人和看客都应该沉住气,给予各大在线教育企业更多的耐心,让他们审慎行事和保持乐观。