华为和他的“备胎”大军们

有人说,2019年是过去十年中最坏的一年,却也是未来十年中最好的一年。在波谲云诡的外部环境裹挟下,这样的说法对华为同样适用。

疫情带来的阴霾还未消散,美国又宣布将“实体清单”限制进一步升级。

在过去被美国列入“实体清单”的一年里,华为在外经历了部分西方国家的5G封锁、熬过了合作伙伴的犹豫不决,在内也进行了一系列密集的调整,包括海思“备胎计划”一夜转正、加大信息的公开透明、成立哈勃投资公司等。

而这之中,成立哈勃投资公司的动作看似低调,但却为华为筑起了抗住未来风险的新防线。

从华为的营收和架构说起

在具体分析哈勃投资布局之前,我们不妨先来看看华为的组织架构。在华为官网,有这样一张清晰的架构图:

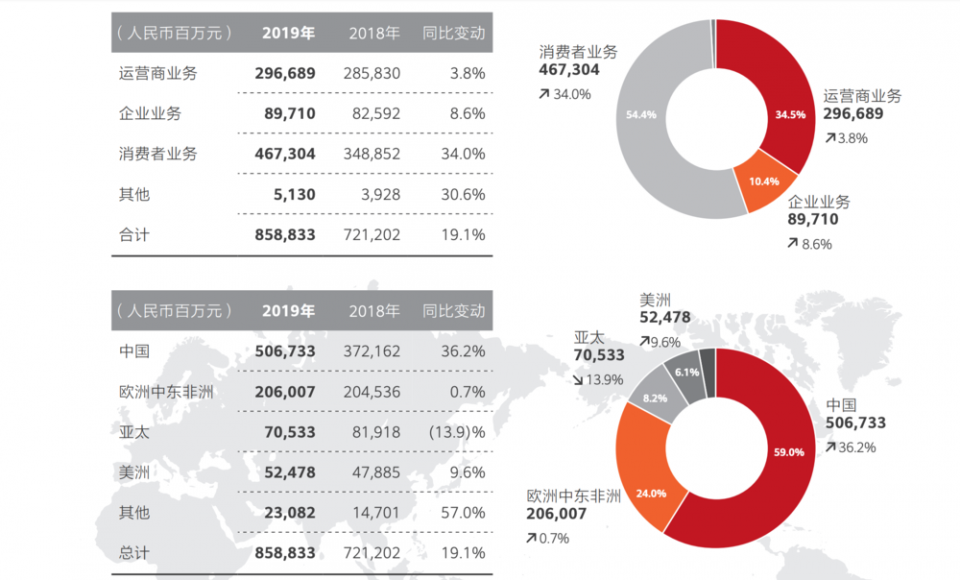

整体来看,除了职能部门,华为业务主要分为ICT业务和消费者业务,其中,ICT业务涵盖了运营商BG、企业BG和Cloud & AI BG,分别对应运营商客户、政企客户和云与计算产业,这几大业务也支撑起了华为的庞大营收。

以2019年为例,华为全年销售收入为人民币8588亿元,同比增长19.1%。在这一年,消费者业务占总营收比例首次超50%,而2018年以前,运营商业务才是华为收入占比最高的业务。

不过有分析认为,华为的消费者业务和运营商业务的营收占比将在2020年重回轨道,主要原因则是通信行业周期变化和手机行业下行。

一方面,随着5G部署速度加快,华为的运营商业务收入将随之提高。比如今年开年,中国三大运营商就抛出了总价高达700亿人民币招标项目,其中华为中标份额均过半。在海外市场,越来越多的国家也开始对华为解禁,华为正在或即将收获更多的5G合同,在2020年营收中会有体现。

另一方面,IDC报告显示智能手机行业出货量在持续下降,虽然华为有逆势增长之势,但销量再想实现大规模增长几无可能,所以华为消费者业务也在开辟笔记本电脑、智慧屏等多品类开辟新增长点,目前手机业务仍然是华为消费者业务基本盘。

这一涨一落之间,似乎可以预判至少2020年,将是华为在5G网络建设上的收获季节。

为何被华为选中

需要指出的是,当前占据华为营收近90%份额的业务开展都离不开芯片,而国内芯片行业的通病华为也没能逃过——对美企依赖程度高。

有人可能会生疑:华为很多业务不是已经全面采用海思芯片了?

事实虽如此,但从芯片运作模式来看,华为属于Fabless(无晶圆制造设计)类别,该类芯片企业只负责芯片的电路设计与销售,其他的生产、测试、封装等环节都是外包的。

也就是说,华为海思处于芯片供应链中游,对产业上下游需求较大。尤其在EDA软件、芯片制程等方面,华为自身并不具备自产自销能力。

在当前的中美大国关系背景下,我们可以得出华为未来的重点和掘金市场,再来看哈勃的投资标的,这因果关系就显而易见了。

公开资料显示,华为旗下哈勃科技投资有限公司,成立于2019年4月,由华为投资控股有限公司100%控股,其经营范围只有一项:创业投资业务。

该公司的成立也在投资圈引起了不小的关注,并被看做是华为深入投资,重构供应链的重要信号。

多位行业人士谈到,过去华为是全球供应链,在国内半导体企业采购并不多。

华为长期的策略是,避免单一来源供应商的风险,对关键部件优选有多产地制造的供应资源,同时对关键部件,力求有备份解决方案,减少由于单一供应商的供应中断或者产品质量问题对产品供应和交付造成的影响。

关于这一点,我们可以在华为发布的《2019年度第二期中期票据募集说明书》中找到答案,据募集说明书披露,华为2018年采购金额760亿美元,覆盖2300多个采购品类、13000家供应商,拥有超过2700名采购员工,采购业务分布在140多个国家。

数据显示,2018年前五大供应商合计采购金额占比约24.52%,2019年1-6月,前五大供应商合计采购金额占比进一步下降,约为22.99%,采购商品主要为电子器件、计算机系统和部件、多媒体设备和附件等。

所以,即使是这样的千防万防,华为在供应链中依旧没有美国的大幅依赖。

在华为2020年分析师大会上,华为轮值董事长郭平表示,“进入实体清单对华为的业务还是有很大的影响的。华为去年其实并没有实现我们的业务计划,大概差了120亿美金。去年四个季度的增长也在不断地下滑。”

但在遭遇“实体清单”之后,华为对供应链的态度有了明显的改变。为了不使自己的地位变得更加被动,这一年多以来,哈勃投资在国内动作激进,频频出手,这样的节奏足以见得华为在芯片供应链布局的焦急和迫切。

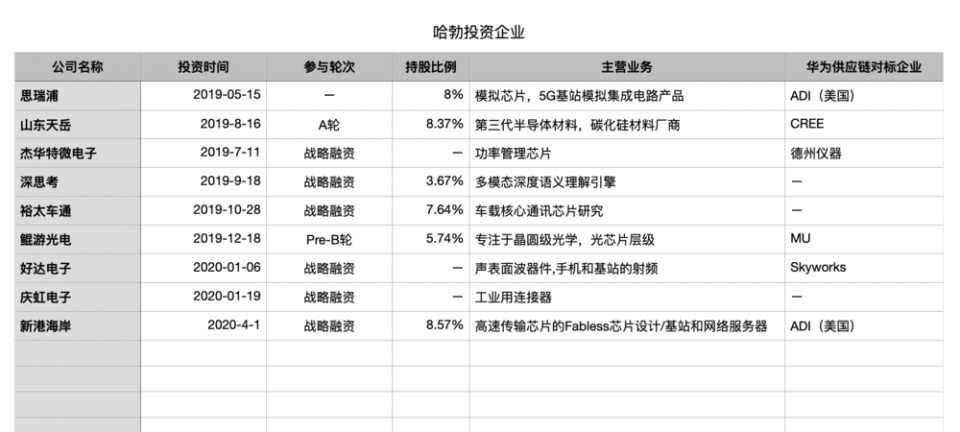

目前,哈勃所投资的企业已经覆盖了第三代半导体、晶圆级光芯片、电源管理芯片、时钟芯片、射频滤波器等多个领域。

以下为小潘科技杂谈梳理的哈勃投资的投资标的:

另外,华为官网还曾披露了美国的主要供应链厂商。

对比来看,哈勃投资的大部分企业都是与芯片相关、具有独角兽潜力的国内企业,且多个企业与华为供应链厂商有直接的竞争关系。

举个例子,山东天岳主要以第三代半导体碳化硅材料为主,其核心产品—碳化硅材料,是制造高温、高频、大功率半导体器件的理想衬底材料,综合性能较硅材料可提升上千倍,推动着5G基站、新能源汽车、光电器件等市场的快速增长。

2019年,其对标公司美国Cree宣布投资10亿美元打造碳化硅超级制造工厂,将碳化硅晶圆制造能力提高30倍,以满足2024年的预期市场增长。

据悉,碳化硅材料技术难度极高,同时具备了导电型和高纯半绝缘两种工艺,尺寸覆盖2-6英寸的厂商全球范围只有四家,而山东天岳是其中一家。

此外,杰华特在业界被称为“小矽力杰”,其团队核心人员来自美国德州仪器和美国芯源公司等,杰华特产品广泛应用在手机、笔记本电脑等移动端电子设备上,直接与德州仪器竞争,如今杰华特已经替代了部分德州仪器的产品,成为了华为相关产品的供应商。

再比如,好达电子生产的声表面滤波器件产品,主要应用在手机和基站领域,正好涉及华为的两大主营业务。

有报道称,要实现5G+4G全球通,可能需要支持90多个频段,而一个频段通常需要两个滤波器,这也意味着未来一部5G手机可能需要上百个滤波器,当前一款4G手机需要用到的滤波器数量大约为30多个。

据了解,好达电子的竞争对手Skyworks是华为射频的主要提供商,其第二大营收来源是中国大陆,2018财年占比25.4%,2019财年上半年为22.1%。

不过,好达电子能够替代Skyworks的能力非常有限,目前只能做中低端的声波面滤波器,在高端产品上还与Skyworks存在较大差距。此外由于中低端声表面滤波器型号较多,好达电子的替代到底能做到什么程度,还不能预估。

关于这些被投企业对华为的意义,有芯片行业观察者对小潘科技杂谈称,虽然华为依靠被投企业一下子实现全面的国产替代有些天方夜谭,但现在这些企业的存在至少能够华为实现“活下去”,换言之,华为如果没有在2019年及时积极推进芯片行业的投资,很有可能已经撑不到现在了。

大公司要做大生意

2019年,华为虽然开始了在芯片领域里的“买买买”,但丝毫没有停下自己布局芯片的脚步。

截止目前,华为旗下的海思已经推出了多类芯片产品,覆盖了手机SoC、基带芯片、基站芯片、AI芯片、服务器芯片、视频监控芯片、NB-IoT芯片等众多产品线。

数据显示,2019年海思不仅首次跻身全球十大半导体企业,营收增速位列第一。在今年第一季度,麒麟芯片更是首超高通骁龙居国内市场占有率第一。

可是说到底,华为再强大也只是一家“有所长,有所短”的公司,不可能在每个产品线的每个环节都做到事必躬亲。

那华为是如何在投资公司与自身业务之间做平衡的?

一位不愿具名的资深芯片行业从业者称,哈勃投资的这些企业都有这样的共同之处:

一所涉及的领域市场规模非常小,却也是芯片行业的不可或缺的;

二都掌握着自己领域中的关键技术或能够替代国外厂商提供的技术;

三所涉及领域都是华为自己不愿意做的,而这也是最为重要的一点。

以光器件为例,光器件是芯片当中的核心部件,光学产品的性能限制通常也是网络和交换设备创新的障碍。

如今,光器件正成为光学传输设备、交换机和路由器的材料清单中越来越大的一部分,另一方面,光器件和模块行业的主要问题是,它只是一个非常大的行业里的一小部分。

而好达电子是国内为数不多能够在技术和产品上实现部分替代Skyworks的企业。

关于第三点,一位接近华为的人士称,一直以来华为做事的标准就是要做大的市场,大的生意。比如在芯片领域的垂直场景中,手机,服务器和安防对芯片的需求量非常大,市场空间也极具潜力。

另外,前文中已经谈到,哈勃投资的大部分企业都会拿到华为的订单,可以说,如果这些企业发展起来,前期是靠华为一手扶持的。

有时候背靠大树也不完全是一种优势,因为这样的企业存在一定的风险,即华为能给的,也能随时拿走,寒武纪就是一个很好的先例。

但被投企业与寒武纪所不同的是,华为目前所布局的芯片产品线与他们并不存在冲突,而寒武纪的IP芯片是可以被海思芯片所替代的。其实从这一点也能看出为什么华为之前只是给寒武纪订单,而没有对其进行投资。

所以,更深层次来讲,哈勃投资的领域某种程度上也代表了华为不碰的业务。

“狼性”投资:目标明确,下手果断

毫不夸张地讲,哈勃投资的每一次出手都牵动着半导体行业与投资机构对的心。

但当小潘科技杂谈问及哈勃投资成立一年给投资行业或者半导体行业带来的改变时,多个投资机构选择了拒绝,或者只是回复“不好说”或者“不想说”。

后来,一位知情人士告诉小潘科技杂谈,“从事半导体领域的投资者应该没有谁没研究过华为的投资标的,原因很简单,如果被投企业不出现大变动,未来一定会发展很好,甚至上市。”

为什么如此相信华为的选择和判断?该人士进一步解释称,不同于普通的投资机构,华为投资企业,不光给钱,更重要的是给订单,给人才。

以即将上市的思瑞浦为例,在其招股书中,我们可以清楚的看到,“客户A”2019年为思瑞浦贡献了1.7亿元的销售额,占总营收的57.13%。

此外,客户A从2018年开始向思瑞浦采购,2019年开始放量,采购的产品主要是信号链模拟芯片,这是5G基站的关键部件。

即便招股书中未明确客户A为华为,但聪明人都能看出,能有如此大规模需求和大体量采购的,只有华为。

有业内人士称,在哈勃投资的公司中,这种情况并非个例,保守来讲,至少有90%的被投企业是接了华为订单的。

人才方面,在哈勃投资最近一次出手的项目—新港海岸中,资料显示,哈勃入股后,新港海岸新增了两位董事吴昆红、杨f,而前者为华为全球采购高级副总裁。

这样的做法也与投资机构在半导体领域的原有规则不大相同,而是跟阿里、腾讯、百度等互联网大厂相似。

一般来讲,投资机构找硬科技的投资项目主要会关注两点:一是创始人背景;二是核心技术优势。其次再根据行业发展和资本情况进行判断。而BAT在投资时除了考虑上述几点,还会跟自身的业务拓展和技术短板相结合。

据投中网报道,一般情况下华为对外投资的过程是:业务部门发现某家公司掌握的技术对其业务有帮助之后,将标的提报给企业发展部,由企业发展部考察评估后提交给常务董事会决策。

值得一提的是,不管是华为的投资前期做法还是后续“补给”,都在印证华为高管多次提到的“不做纯财务投资”。

这样的投资方式也被外界看做是华为的“金手指”,通俗来讲就是点到谁,谁就能被“点石成金”。

其实,在成立哈勃之前,华为内部一直有这样一个原则:下不碰数据、上不碰应用,中不做投资。所以成立哈勃投资的举动,代表华为在残酷的现实正在打破着原则,不仅是自己的,也有行业的,毕竟不破不立。

还需要承认的是,哈勃投资积极在芯片行业出手,对国内芯片的发展也有着不容小觑的推动作用。

如果说一些基金和投资机构的资本注入,让国内芯片企业上了公路,那哈勃投资给钱,给订单的粗暴做法则带领这些企业跑上了高速。

当然,华为在半导体行业,在芯片技术上能做的也是非常有限的。

美国市场研究机构IC Insights在其最新简报中提出,除非发生突变,否则到2025年,中国国产集成电路产业规模恐只相当于2025目标的三分之一。这样的产业发展速度,不足以保证信息技术产业的自主可控。

一直以来,半导体一直是大国之间的必争要塞,当前,芯片行业正在面临摩尔定律的极限,谁能率先攻破壁垒,谁将为国际半导体行业带来变数。除了美国之外,各国都在期盼半导体行业竞争格局发生改变。

毫无疑问,美国“实体清单”升级的压力,正在逼迫华为的成长,但国产芯片究竟何时才能长成参天大树,没人知道答案。