社区团购资本大跃进,旧瓶子有了新酒?

经历了 2019 年的集体暴雷,如今的资本似乎又疯狂涌入了生鲜电商平台,不过。这次,资本看上的却是除前置仓的另一条赛道—社区团购。

据天眼查信息, 6 月 10 日,社区电商O2O平台同程生活完成了 2 亿美元的C轮融资。而背后的资方,不乏金沙江创投这样的明星企业;同样是在 6 月,起于湖南的兴盛优选也完成了轮 6 亿美金的B轮融资;而就在前两天,十荟团也完成了 8140 万美金的C轮融资...

数据来源:天眼查

除了资本之外,其他赛道的明星企业也纷纷玩起了跨界。共享出行巨头滴滴近期上线了“橙心优选”,以爆款秒杀的方式在成都试水;而就在两个月前,基于线下门店和资金的优势,步步高也推出“小步到家”。

一时间,沉寂许久的社区团购赛道似乎又重燃战火。

但事实上,作为生鲜电商的第三极模式,社区团购持续在吸引资本和外界的关注。即便在惊雷频现的2019,兴盛优选、钱大妈、十荟团以及同程生活从未停止融资。尤其是 2018 年初创的同程生活,更是在 2019 年完成了惊人的 4 轮融资,金额高达 3 亿美金。

近一个月社区团购融资情况(部分)

数据来源:天眼查

资本疯狂涌入的背后,是与前置仓相比,社区团购依赖社交关系裂变,将获客成本降至前置仓的十分之一,同时成熟客户月复购率达到惊人的 14 次。在前置仓烧钱不止之际,社区团购却以更高的效率将模式快速跑通,这似乎也意味着只要有资本,模式便可快速复制。而这,也是让资本心动的重要原因。疯狂的社区团购事实上,最先疯狂的是用户流量。

在阿拉丁小程序指数 6 月榜上,兴盛优选位居总榜第 13 位,生鲜电商第 1 位;同程生活位居第 47 位,生鲜电商第 2 位;十团荟以总榜第 48 位,生鲜电商第 3 位紧随其后。直到第 87 位,才是以前置仓为代表的美团买菜。

社区团购霸榜微信小程序 数据来源:天眼查

也就是说,在如今的生鲜电商赛道上,流量排名前三的均来自社区团购。

而在资本端,社区团购也俘获了大批明星级VC的青睐。

据天眼查数据,兴盛优选在 2019 年就拿到了金沙江创投的投资。一位接近兴盛优选匿名人士告诉锌财经,在兴盛的背后,同样也有腾讯创投,后者在生鲜电商领域另一个投资的对象,就是每日优鲜;而在今年年初,十荟团也拿到了阿里巴巴和真格基金的投资;而站在同程生活背后的,同样不乏真格基金、金沙江创投等巨头的身影。必须强调的是,这家成立于 2018 年的公司,已经在 2 年不到的时间里完成了惊人的 7 轮融资。

疯狂之后,是社区团购也是从枯骨中摸爬滚打,一步步成长起来的。

就在一年前,社区团购同样经历过 40 亿的行业融资额,但随后部企业合并、裁员、撤退。以松鼠拼拼为例, 2019 年被曝倒闭之后裁员超过 2000 人,比例达80%,全面战略调整。其他企业也在一片风雨飘摇中,对此,很多人甚至断言,社区团购已经步入了下半场。

除此之外,社区团购的声音,总是被来自另一个赛道的前置仓遮掩。显然,与社区团购相比,前置仓更擅长造势。

一个最明显的例子是,当年每日优鲜攻入叮咚买菜的上海大本营。徐正的一句,我将亲自坐镇上海拿下这片市场,成为当时刷屏级的新闻。

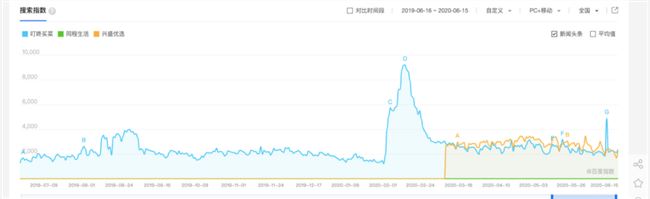

而在前置仓领域,最擅长造势的当属叮咚买菜。地处上海,再加上擅长与当地政府发展互联网经济强绑定,叮咚几乎每一次的融资新闻,都能成为财经媒体的焦点。百度指数上,在今年 3 月前,叮咚买菜的热度一直高于兴盛优选和同程生活。以巅峰时期的 2 月 7 日为例,叮咚买菜的搜索指数高达9199,而兴盛优选和同程却双双为0。

以叮咚买菜的前置仓在卖吆喝拉融资,但社区团购却在一直在暗地野蛮生长。

兴盛优选联合创始人刘辉宇此前表示,如今兴盛优选正以每月 2 万家的门店数在高速扩张。与此同时,钱大妈供应链管理中心总监杨康也高调宣布,截至 2019 年 9 月,钱大妈的门店数高达 1600 家,且年复合增长在200%以上。

即便经历 2019 年的爆雷,社区团购早已在快速扩张。客单、复购背后的团长疯狂的背后,是相较于前置仓高昂的履约成本,社区团购在客单、复购上拥有更明显的优势。在前置仓企业努力探索盈利之前,社区团购凭借更低的履约成本,早已将模式跑通。在资本的加持下,社区团购得以大面积复制。

首先谈客单,不争的事实是,高额的获客成本已经成为生鲜电商在 2019 年集体暴雷的根源之一。

不烧钱无叮咚。叮咚买菜曾在今年 4 月推出一向定向拉新,而根据锌财经的测算其成本在 200 元以上,且该项定向拉新的用户留存低至5%。根据锌财经此前的报道,仅 2019 年叮咚买菜的营销成本就高达数十亿。

吞金兽,这几乎是当时媒体对叮咚买菜一致的形容词。

叮咚买菜、兴盛优选、同程生活百度指数对比

数据来源:百度指数

但是依赖团长的社交裂变,社区团购的获客成本仅为前置仓模型的十分之一。

明明(化)曾经就职于社区团购企业呆萝卜,他告诉锌财经,团长在聚合流量方面的优势十分显著,得益于团长建立的微信群,呆萝卜此前的拉新成本甚至不到 20 元。

“本身就是消化到店的或者已有的群内流量,是现成流量,利用社交关系降低新客转化门槛,获客成本相对较低。”明明说。

除此之外,成熟客户的复购数,也是社区团购的优势。

2019 年,每日优鲜和叮咚都大力提出了复购的概念,徐正说,每月的复购达到 4 次,就可以推出会员服务了;而月复购6. 5 次,已经成为叮咚 2020 年的目标,而目前其月购频次为 4 次。

明明则告诉锌财经,呆萝卜此前的成熟用户每周的购买频次是3. 5 次,也就是一个月的购买频率为 14 次,侧面印证在用户端模式已经跑通。

高复购的背后,是相较于前置仓模式需要一二线高消费力群体承接高价格,社区团购因其较高的性价比得以在下沉市场快速渗透。

电商分析师李成东曾经在文章中分析过,一线城市习惯了到家服务,终端配送成本不可避免;低线城市生活节奏慢,自提模式下无消费门槛,性价比高,更容易吸引下沉市场消费者。

社区团购的底层逻辑是电商,核心是运营能力,“B2B2C”的关键是对供应链及团长的把控,李成东如此分析。

明明也告诉锌财经,正是基于团长对运营的重要性,所以平台会对团长设置考核模式,业绩未达标可能就会被劝退。正因如此,团长和平台的关系十分微妙,干得好的团长夹带私货或者被挖角到其他平台,干得不好的会和平台产生冲突。

根据此前锌财经的报道,原先平台和团长的协议往往很宽松,老练的团长会把流量掌握在自己的手中,很多团购平台不能真正掌握小区的消费者;后来,为了减少平台对团长的依赖性、保证团长的质量和团效,一些平台开始制定团长筛选标准和激励制度,不达标可以更换团长。供应链之难一直以来,社区团购以启动资金少,模式轻,门槛低受到了行业的追捧。但在快速扩张之前,即便头部的企业也不得不面对供应链的难题。

生鲜损耗一直是老大难问题,从10%到15%不等。以肉禽为例,即便冷链技术走在前列的每日优鲜,目前也只能做到5%-9%,而中小的创业者,损耗更大。曾经在北京创业做生鲜的刘星航告诉锌财经,从一级市场拿货后,肉禽品类的损耗高达10%到15%。

除了损耗,地域差异化也意味着每进入新市场,社区团购就必须重做供应链。

“重做供应链的根源是,一方面是用户的口味差异,另一方面是供应链尤其是生鲜供应链的差异”,明明告诉锌财经。

“打个比方,台州仙居的杨梅在杭州很畅销。但是到了成都距离太远,运输成本变高,损耗变多,所以只能在附近找货源地。水果的保存周期相对较长还算好的,但像蔬菜这些基本上就得本地供。”

开源证券做过这样一组测算,假设一斤白菜在生产基地是四毛钱,运送到一批市场损耗30%,加价50%,变成了六毛钱;运到二批市场损耗5%,加价80%,变成了一块;运到三批市场或是社区店又有一些损耗,加价40%,变成了一块五。从产地到四级市场,白菜的价格足足涨了四倍。

每进一城,几乎就意味着建设新的供应链。

一个最明显的例子是,成立前五年,钱大妈也一直局限在广东,即便是香港店也是为广东本地做基础,迟迟没有进行异地扩张。直到 2019 年 4 月,才在上海开出异地的第一家店。一个最重要的原因,就是异地供应链的搭建。

“若像在广东一样产地直采,一级批发市场补充,中间通过配送中心中转配送,需要极长的时间布局以及资金投入。”相关负责人曾经对媒体说道。

零售专家陈岳峰也曾发出质疑:“区域市场的供应链资源尚可以解决,但接下来如何持续向全国扩张?各地消费习惯甚至每个小区的喜好都不一样,理论上都可以个性化解决方案,落地起来就会发现荆棘丛生。”当社区团购碰上前置仓几乎无人会否认,国内生鲜电商的雏形,始于褚橙。但是经历数年的发展,已经演变成了三种模式,即前置仓模式,包括每日优鲜、美团买菜以及朴朴超市均为代表;到店到家模式,这是盒马一直在坚持的模型;最后一种,就是社区团购。

就盒马目前的客单而言,依旧专注在高端消费市场。回归到做菜这件事,关于前置仓模式和社区团购谁才是生鲜电商的最优解,曾经在 2019 年引发了行业的集体讨论。

但实际上,前置仓和社区团购是两种截然不同的路径。

从前置仓的角度而言,其核心路径走的“城市包围农村”。无论是每日优鲜、盒马还是叮咚买菜,入驻的城市均为一、二线城市,其本质则是服务“愿意为时间消费的人”。

一位来自每日优鲜运营口的人士告诉锌财经,在目标消费群体这块,每日的内部有一个共识,就是 90 后、 95 后这批人。“这批人忙于工作,没有时间逛菜市场,但拥有高消费力,愿意为时间买单。”值得一提的是,在此前的文章中,锌财经就分析过在发展前置仓的过程中,叮咚买菜就因为大肆补贴吸纳了大量的大叔大妈。

而为了吸引这批消费者,前置仓赛道的几家都实现了 3 公里范围内的社区覆盖,最后配送到家。在客单这块,在 2019 年之前几家公司均在 50 元以上,疫情之后均得到了拔高。

因此,前置仓的本质在于“前置”,离消费者更近,而非仓。

与之相对的,无论崛起于长沙的兴盛优选,还是发源苏州的同程生活,都来自二线城市,相对而言走的是”农村包围城市“的道路。

在受众群体,拥有充足时间的“宝妈”也成了社区团购的代名词。相比于前置仓消费者更注重效率,“宝妈们”更注重性价比,所以接受隔天自提。一个明显的例子是,刚刚在成都市场试水社区团购的滴滴,主打的正是低价爆品。

利用低价爆品,团长聚合社区流量,这正是一直以来社区团购的核心打法。正因如此,用资金做爆品,吸纳团长和流量,正是 2019 年社区团购千团大战的根源。

但农村或是城市,无论谁包围谁,殊途同归的是订单量才是王道。“能吃得下更多的订单,才有重塑产业的可能。”明明告诉锌财经,

十荟团创始人陈郢曾举过一个例子。

一个小区的配送成本在 20 元到 30 元左右,假如这个小区一天的销售额为 800 块,配送成本约占4%,再加上两三个点的其他费用,若做得差整体履约成本为6%。生鲜的毛利在20%到30%,刨掉10%给团长的抽成, 6 到 10 个点的仓储物流等履约费用,最后还是挣钱的。”

但核心的拷问是,一个小区能否做到 2 到 3 万的月销售额?在这个问题上,陈郢也坦诚过难度之高。

经历了 2019 年的行业暴雷,社区团购能否在 2020 年迎来曙光?从目前来看,供应链和整体团长运营的能力,依旧是不得不面对的问题。

或许,第一个跑出来的,恰好是解决这两个问题的。