拼多多的天花板,微信电商的新边疆,以及阿里的反击方向

注:本文是 7 月 9 日本怪盗团在雪球直播节进行的“拼多多千亿市值后的天花板在哪里”直播活动的文字整理稿。虽然标题是拼多多,实际上倒是谈到微信生态和阿里、美团的内容更多一些,兼谈了对整个电商市场的看法。若读者对直播回放有兴趣,可以点击本文末尾的“原文链接”。

拼多多的市值已经超过了一千亿美金,现在应该是在 1090 亿美金左右,但是对它而言,最难的爬坡期应该是从现在开始的。这也是本怪盗团一直以来的观点:拼多多的GMV与淘系电商的差距越是拉近,战争就越是激烈、难打。

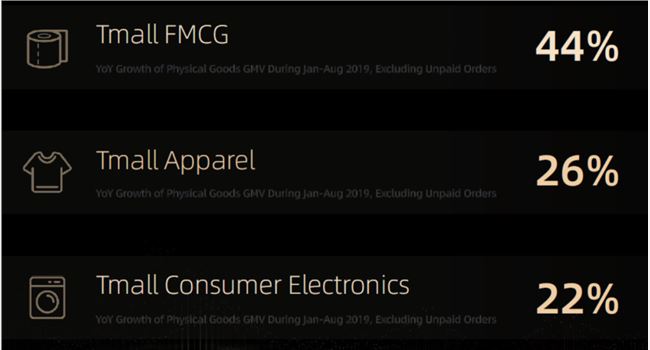

我们先看看阿里巴巴 2019 年 9 月投资者交流会上披露的数据:天猫成长最快的是哪几个品类?分别是快消,同比增长44%(去年1- 8 月,下同),还有服装增长26%,再就是消费电子增长22%。而且,这几个品类的强劲增速一直持续到了 2020 年。

服装、美妆是天猫的重中之重。本怪盗团估计过,天猫上的泛服装品类大概能够贡献整个天猫的GMV的30%左右——泛服装包括服装、鞋袜、内衣、运动、箱包等品类;而美妆护肤又能贡献10%左右的GMV,加起来就是40%。服装、美妆品类的货币化率是非常高的,其中美妆最高,服装也还不错。换句话说,直到去年下半年,拼多多的崛起尚未冲击到淘系电商的大本营。拼多多只要不对服装、美妆品类构成严重冲击,阿里的大本营就是安全的。

( 2019 年1- 8 月天猫GMV增速较快的品类)

作为阿里旗下的品牌电商平台,天猫的重点是发展高端商品、新品。 2018 年,天猫上市的新品SKU的数量超过 5000 万个以上,我们估计 2019 年应该有 7000 万以上。天猫服饰类目里的新品销售占比53%,而这个恰好就是拼多多的弱点所在——在巨大的淘系电商盘子里面,服装、美妆两个特大品类是GMV担当和收入担当;而新品SKU又是这两个品类内部的收入担当。至少到目前为止,拼多多尚未完全摆脱中低端电商平台的形象,它在很大程度上仍然是一个去库存的渠道,再加上百亿补贴提供的一部分高端商品。从这个角度看,我们可以说拼多多还远远没有伤及天猫的命脉。

还有一块不容忽视的就是天猫超市。 2019 年 9 月,天猫超市自称已经对 485 个线下店进行了改造,这些门店主要是阿里收购了的大润发和欧尚。天猫超市的目标是做到0- 5 公里内 1 小时达,5- 20 公里以内有一个“多样化的履约能力”;已经完成数字化的天猫超市里面的SKU是 18000 个以上。现在又有一个新的动向:盒马MINI便利店也成为了阿里新零售的重要线下据点。

我前段时间跟同城电商行业的朋友聊,盒马MINI起到见缝插针的社区覆盖作用,每隔 500 米到一公里有一个盒马MINI点,每隔几公里有一个大润发店,城市里面每几十万人口有一个盒马大型店,这样阿里可以完成对于快速消费品、生鲜的全覆盖。当然,盒马、盒马MINI和天猫超市的供应链能不能共享还不好说,但是至少从消费者角度来看,阿里提供了一种日用服务的一站式的解决方案,而且至少用户和数据是打通的;而拼多多现在还没有这样的解决方案,美团也没有。

(天猫超市的线下零售改造计划)

大家如果看过本怪盗团做的《拼多多崛起的深度复盘》视频的话,就能看到我们一贯的观点:拼多多其实是微信的“电商生态空白地”里面占领了一大块,然后三面出击,不但攻向阿里、京东,还攻向别的垂类平台;但是它要攻入阿里腹地的话,会遇到跟当年京东一样的问题。当年的刘强东何其意气风发,喊出了“五年之内超越淘宝、天猫”的口号;为什么在2017- 2018 年之间京东的攻势停滞了?因为它始终无法攻入阿里的大本营,也就是服装、美妆这两个又大又肥沃的品类。

我跟很多人推荐过拼多多,什么样的人最容易用拼多多呢?老人当然不用推荐就会去用,我家的长辈基本都用上了。但是年轻的女性,例如二三十岁的,在服装、美妆里面有大量需求的妹子,对拼多多其实还是有一些疑虑的。她们会反映说:拼多多上面的服装、美妆的品类不够多、不够新,还有对产品真伪仍然有一些疑虑。此外,天猫一年有 5000 万个以上的新品SKU出来,可能美妆一个品类就是几百万的新品SKU,拼多多能做到全覆盖吗?拼多多的覆盖对于服装、美妆类新品的覆盖,迄今主要是通过百亿补贴达到的,这种覆盖必然是不完善的。所以,在消费意愿最强的年轻女性买家当中,拼多多的地位还是比较薄弱的。

本怪盗团前一段时间跟很多电商行业的人聊,阿里现在到底在想什么?阿里现在想的东西非常简单,可以称为“在核心防御,向外围进攻”。

所谓“在核心防御”,就是指天猫的服装、美妆品类护城河不太可能在短期内被破掉,所以在这个领域里面可以防御、消耗对手。我们观察到一个非常有意思的现象: 2020 年1- 3 月,如果我们把阿里新零售业务去掉、只考虑电商广告、直通车和佣金收入的话,淘系电商的货币化率是同比持平的,也就是说淘宝、天猫没有刻意降低货币化率。然而,天猫在这种情况下仍然取得了10%左右的GMV的上升,这个业绩至少可以说是合格的。接下来几个季度,天猫仍然没有必要跟着拼多多的节奏走,按部就班地守好大本营,为其他战线的进攻积蓄财务资源就可以了。

(天猫在新品,尤其是服饰新品上,占据绝对优势)

所谓“向外围进攻”,就是全力进攻本地生活和同城零售业务,这是美团的大本营,也是阿里的必争之地。很多人在讨论到底是王兴帮助黄峥分担了炮火,还是黄峥帮助王兴分担了炮火?我的观点很明确,肯定是王兴帮助黄峥分担了炮火。因为阿里投入本地生活和新零售领域的资源,远远大于用来对付拼多多的资源。阿里对拼多多的反击本质上仍然是防御性的。比如拼多多搞百亿补贴,聚划算也在搞百亿补贴,但问题在哪儿?淘系电商一年的GMV是拼多多的 5 倍以上,拼多多搞百亿补贴,那么淘系电商是不是应该搞 500 亿补贴,才能达到类似的补贴渗透率?阿里的财务资源搞得起 500 亿补贴,但是它志不在此。我们再看淘宝特价版,虽然它也取得了一些用户基数,但是阿里没有竭尽全力去进行地毯式推广,还是稳步发展的节奏。所以说,阿里看起来在集中资源反击拼多多,实际上资源集中到了本地生活和新零售方面。

有投资者会疑惑:为什么阿里一定要与美团决战?本地生活这个市场很苦,真的有必要拿下来吗?答案是:如果阿里不进攻美团,那么过两年充分巩固之后的美团就要主动进攻阿里。美团现在开了闪购、买菜,在同城零售市场已经很有存在感了;现在网上有很多关于美团与滴滴合并的传闻,如果两家真的合并,那么美团就整合了整个同城零售及服务市场的资源。这么巨大而又战略意义的市场,谁都不能轻言放弃!

我最近一直在读《库尔斯克会战》,现在阿里跟美团打的就像库尔斯克会战,谁赢下这一仗就会赢得整个东线战场的主导权。现在的局面非常明:美团知道阿里要来打自己,而阿里也知道自己要去打美团,双方是充分准备之后的战争。现在就看是阿里的矛更锋利,还是美团的盾更稳固。历史上的库尔斯克会战只打了半个月,现实中阿里VS美团的同城/本地零售战争可能要持续两年以上。

反观拼多多这边,我们没有观察到阿里投入“战略预备队”。如果阿里确实在全力以赴地遏制拼多多的话,我们至少应该在财务上看到一个迹象:淘系电商的货币化率是否有主动的显著下调?这个货币化率怎么算?我们要把淘系电商“平台收入”,也就是广告、直通车和佣金收入作为分子;把淘系电商“平台GMV”,也就是总GMV减去新零售业务收入作为分母。如果我们看到这个货币化率有0.2%以上的下调,而且货币化率的下调促进了GMV的上升,我们就可以说阿里在主动全力打击拼多多。目前这个趋势没有出现。所以我们说,阿里的战略是“在中心防御、向外围进攻”,主攻方向放在美团这边。

那么,为什么阿里要采取这样的战略呢?我们既要算眼前的经济账,也要算长期的用户账——美团的日均交易笔数肯定是高于拼多多的,因为美团的外卖、闪购都是生活刚性需求,黏性比拼多多要高。如果阿里真能占领美团的市场,或者至少拿下一部分,就能获得一块高黏性的优质流量,依托这块流量可以做很多事情。阿里现任董事长逍遥子(张勇)从 2015 年以来一直主张进军线下,线下新零售是他的一贯愿景。即便阿里集中资源遏制了拼多多,甚至把拼多多彻底打垮(这种可能性不大),结果也不过是守好了原有的疆域;如果能打下本地生活/同城零售市场,则相当于再造了一个阿里。站在管理层的角度,肯定是通过战略进攻再造一个阿里的。

很多人一直在质疑拼多多百亿补贴的效率——已经补贴一年多了,总规模早已超过了百亿,还有必要补下去吗?还有人从财报数据去计算,得出结论是百亿补贴的边际效率越来越低,应该见好就收了。我的答案是:拼多多不会在现阶段算财务账,很可能未来 12 个月也不会算财务账。原因很简单——如果拼多多无法在服装、美妆这两个高利润品类站稳脚跟,那么盈利也是白盈利的;京东当年就是没有打下服装、美妆这两个重镇,撞到了瓶颈期,与阿里的差距重新被拉大。如果拼多多能打下这两个重镇,那它还会在乎这个季度的盈亏数字吗?大家想想,是不是这个道理?打下来不吃亏,打下来不上当,一定要不惜一切代价尽早拿下!

但是,在流量端,又出现了一个值得注意的趋势。微信最近开通了“群小店”,你可以在群里卖东西,不仅群主可以使用,群友也可以使用。还有就是“微信小店”正式升级为“微信小商店”,零元开店、免服务费、直播带货,基于微信小程序给商家提供强大的基础设施。微信小商店上线之后,腾讯股价一度大涨,而有赞、微盟等微信SaaS公司股价受影响,说明市场还是很重视的。

(微信群小店,刚刚开通,前途未卜)

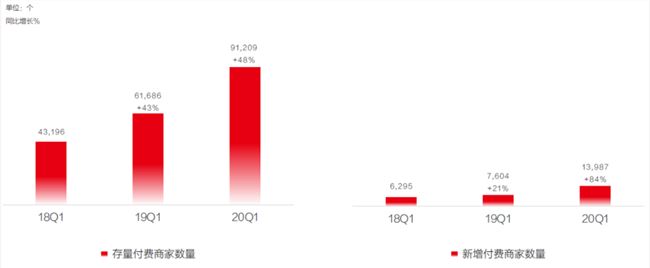

我们看看中国有赞的第一季报: 2020 年第一季度的付费商家9. 1 万个,新增了1. 4 万个;换句话说,仅仅有赞一家,就有 9 万客户认真地在微信平台开店。拼多多是依靠微信流量起家的,现在大批商家都在涌入微信小程序生态、以去中心化的方式瓜分流量,会不会对拼多多造成釜底抽薪的效果?从这个角度,我们可以看到黄峥还是非常有判断力的,他从 2018 年开始就致力于把拼多多APP做大——如果拼多多聚焦于只做小程序的成交,有可能获客成本很有可能比现在低很多。为什么拼多多的营销费用比较高?除了百亿补贴之外,还有一个原因就是致力于做自己的APP,虽然付出了很大代价,但是决策相当正确。

微信内部的去中心化电商生态发展得越来越强大,会不会把拼多多架空?我们可以认为淘宝也好,拼多多也好,其实都是中心化平台,只是拼多多现在的中心化程度不如淘宝而已。严格意义上的“去中心化”意味着在微信里面不设定一个统一的电商流量入口,完全依靠微信小程序、群小店等等,物竞天择、适者生存,依靠口碑营销和社交营销等方式去传播店铺和商品。至少从过去的经验看,无论是电商行业还是泛娱乐行业,纯粹的去中心化是没有市场的,未来一定是“中心化”和“去中心化”的某种平衡。打个比方:原先微信公众号是一个纯粹的去中心化平台,没有任何集中推送机制;但是现在公众号也有算法推荐、有标签页,这就是中心化。

我跟一个做购物小程序的小朋友聊过,他是做宠物电商的。他跟我说:你不知道在微信上面开小程序卖东西,要冷启动有多么艰难,我连花钱都没有地方花!想投放广告去引进流量都不知道该到什么地方投放。他说,我们在微信上获得流量的唯一的官方入口就是“附近的小程序”,有人经过这个店铺附近 2 公里左右的时候可以在微信里面看到小程序推送,除此之外没有办法。简而言之,微信除了提供支付、H5 页面和SaaS的基础设施之外,不提供算法流量分配,不提供物流,不提供客服,通过广告导流的途径也很不完善——一切都要靠你自己。

(中国有赞的SaaS付费商家增长非常迅猛)

在微信这样一个“什么都没有,一切全靠自己”的电商平台上面,什么样的店主可以赚着钱?肯定是中高端品牌,因为这些品牌自带口碑、自带履约能力,在去中心化平台也不用冷启动。问题在于,中高端品牌的出货渠道很多,有什么动力在微信上拿流量呢?最需要微信流量的是个人店主、中小品牌店主、经销商,但是他们普遍又是缺乏自己的品牌、运营经验和履约体系。结果就是,能用好微信的商家往往不太依赖微信,依赖微信的人又无法妥善利用。

未来也有一种可能性,就是微信会把自己做成一个中心化的流量平台。 2019 年微信曾经短暂地推出过一个功能叫“好物圈”,它里面是有大量的商品的,而且起到了一定的中心化的流量推送作用;但是没有做好,就夭折了,现在变成“微信圈子”。微信未来有一天会不会彻底放弃“电商去中心化”的策略,去亲自上阵做中心化运营?很有可能,但是这并不意味着拼多多会丧失微信这个流量入口。因为腾讯一直有内部赛马的文化,它鼓励自己内部孵化、外部投资的多项业务在一个公平的环境下竞争。拼多多已经积累了很大的先发优势,就算微信内部诞生另一个中心化电商平台,也不会危及它的生存。

拼多多于 2020 推出的拼小圈功能是非常有意思的。中国的第一大社交网络是微信,第二大社交网络是QQ,第三大社交网络搞不好会是拼小圈。当初支付宝想做社交,但是没有做成;淘宝内部的社交功能也发展了,但是用的人不够多。现在拼多多推出了拼小圈功能,初期是有一些争议的,很多人不愿意绑定社交链、不愿意让微信好友看到自己买过的东西。但是综合来看,拼小圈的用户黏性是非常强的,不但有社交性,还有趣味性。我曾经目睹过身价很高的投资圈大佬会去拼小圈里抢红包,这让人想起2014- 2015 年微信红包崛起的情况。如果拼小圈彻底做大了,拼多多自建了一个社交网络,那就彻底稳了——但是这一天还有很久才会到来。

(拼小圈,拼多多自带的社交网络功能)

在这个时间点,淘系电商的挑战者不止有拼多多。还有谁呢?抖音、快手自己的电商平台。抖音自己做电商的意向是非常强烈的,它会越来越倾向于将电商成交放在自己平台上进行。还有就是快手,今年辛巴等头部主播跟快手平台闹过矛盾,但是后来快手把这个矛盾解决了,所以辛巴回去开直播首场就刷新了带货纪录。最近快手又和京东签署战略合作,虽然两家之间的协同效应有待观察,但是对淘系电商来说也是一个挑战。总而言之,抖音、快手是两个体量很大、用户黏性很高的流量入口,直播电商是一种经过验证的卖货方式;它们希望让直播电商的用户、商品、GMV尽可能在自己平台内部循环,是可以理解的。

在意识到上述问题之后,我们应该承认:逍遥子的战略决策是对的。为什么呢?因为现在淘系电商最大的瓶颈是流量,一直就是流量!为什么现在抖音和快手都要自己去做电商平台?因为他们挟流量自重。拼多多的GMV只有阿里的1/5,为什么大家都一致看好它?因为拼多多的流量已经不逊于阿里了。阿里如何解决自己的问题?就是再造一个大型流量入口!只要再造一个或几个头部APP,解决了流量问题,依托阿里强大的品牌关系、数据和履约体系,同时硬扛所有竞争对手是不再话下的。

怎么再造流量入口呢?第一,把饿了么做成头部APP,把口碑网做成独立APP。第二,支付宝是一个头部APP,但是用户停留时间不够,所以用支付宝去向饿了么、口碑导流,同时激活这三个APP。未来有可能把天猫超市也独立开一个应用,它会不会也成为一个超级App?现在逍遥子的思路是去打线下的高频——线下无论是生鲜、外卖还是日用品都是高频,通过线下的补贴、亏损去再造1- 2 个大型的头部App。饿了么的DAU只要能达到美团的一半,逍遥子可能要笑得合不拢嘴;支付宝如果绑定了口碑了饿了么之后,用户在上面每天多花 5 分钟时间,本地生活服务事业群的人都要笑得合不拢嘴。只要流量问题解决,阿里的所有问题都解决了。

最近一两年,阿里面对腾讯系的公司(美团、拼多多)为什么打得力不从心?因为它们背后有微信,微信是国内用户最多、用户黏性最高的APP,而阿里是无法打倒微信的。但是,逍遥子现在想的是:我不用打倒微信,我也可以给自己创造一个高频的流量入口——也就是绕过微信的防御圈,去打高频的本地生活和同城零售市场。我们每天打开微信是要跟人交流;但是我们每天总要吃饭,总要买矿泉水,总要买菜。逍遥子的想法是:如果我能把这个市场统一,你每天也会打开我的应用,我根本不需要去正面抗击微信。这个想法能不能成功还很难说,但是他的思路是很清晰的。据我所知,最近半年天猫超市的增长一直很不错。

(天猫超市算是阿里新零售业务里最成功的了)

所以,我们对一家公司、一个行业,既不能盲目乐观,也不能盲目悲观。 2018 年整个市场对腾讯盲目悲观,对拼多多一致看不懂; 2020 年又变成了对阿里盲目悲观(主要是国内,海外没这么悲观),对拼多多一致叫好。站在公司业务和战略的角度,上述观点都是过激的。对于拼多多而言,最艰难的战役刚刚开始;对于阿里而言,战场上的对手远不止是拼多多。