个体公司报税怎么报(个体工商户纳税申报流程)

原标题:个体公司报税怎么报(个体工商户纳税申报流程)

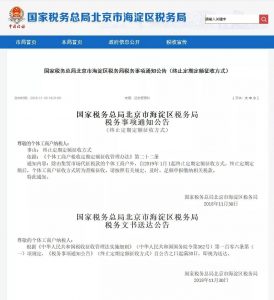

11月30日,北京市海淀区税务局发布通知:2019年起终止个体户定期定额征收方式,实施查账征收。

12月7日,北京市海淀区税务局又发通知:不符合设置账簿标准的仍实行定期定额征收方式。

这到底是怎么一回事?跟着快sir一起来看看!

第一条通知:

除由集贸市场代征税款的个体工商户外

自2019年1月1日起终止定期定额征收方式!

通知内容:

除由集贸市场代征税款的个体工商户外,自2019年 1月 1起终止定期定额征收方式。终止定期定额后,个体工商户征收方式转为查账征收。请按照有关规定,及时、足额申报缴纳相关税款。

第二条通知:

不符合设置账簿标准的

仍实行定期定额征收方式!

通知内容:

我局2018年11月30日发布的《国家税务总局北京市海淀区税务局税务事项通知公告(终止定期定额征收方式)》关于“自2019年1月1日起终止定期定额征收方式”,是对按照税收征管法及其相关规定应设置账簿的个体工商户实行查账征收方式;不符合设置账簿标准的仍实行定期定额征收方式。

那么,哪些个体户需要建账?个体工商户如何申报纳税?

《个体工商户建账管理暂行办法》,回答你的所有疑问!

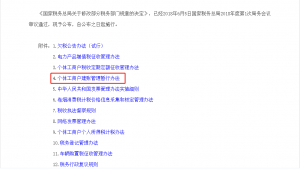

附件四:

个体工商户建账管理暂行办法部分内容

给大家划一下重点:

第三条 符合下列情形之一的个体工商户,应当设置复式账:

(一)注册资金在20万元以上的。

(二)销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在40000元以上;从事货物生产的增值税纳税人月销售额在60000元以上;从事货物批发或零售的增值税纳税人月销售额在80000元以上的。

(三)省税务机关确定应设置复式账的其他情形。

第四条 符合下列情形之一的个体工商户,应当设置简易账,并积极创造条件设置复式账:

(一)注册资金在10万元以上20万元以下的。

(二)销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在15000元至40000元;从事货物生产的增值税纳税人月销售额在30000元至60000元;从事货物批发或零售的增值税纳税人月销售额在40000元至80000元的。

(三)省税务机关确定应当设置简易账的其他情形。

第五条 上述所称纳税人月销售额或月营业额,是指个体工商户上一个纳税年度月平均销售额或营业额;新办的个体工商户为业户预估的当年度经营期月平均销售额或营业额。

第六条 达不到上述建账标准的个体工商户,经县以上税务机关批准,可按照税收征管法的规定,建立收支凭证粘贴簿、进货销货登记簿或者使用税控装置。

第七条 达到建账标准的个体工商户,应当根据自身生产、经营情况和本办法规定的设置账簿条件,对照选择设置复式账或简易账,并报主管税务机关备案。账簿方式一经确定,在一个纳税年度内不得进行变更。

第八条 达到建账标准的个体工商户,应当自领取营业执照或者发生纳税义务之日起15日内,按照法律、行政法规和本办法的有关规定设置账簿并办理账务,不得伪造、变造或者擅自损毁账簿、记账凭证、完税凭证和其他有关资料。

第九条 设置复式账的个体工商户应按《个体工商户会计制度(试行)》的规定设置总分类账、明细分类账、日记账等,进行财务会计核算,如实记载财务收支情况。成本、费用列支和其他财务核算规定按照《个体工商户个人所得税计税办法(试行)》执行。

设置简易账的个体工商户应当设置经营收入账、经营费用账、商品(材料)购进账、库存商品(材料)盘点表和利润表,以收支方式记录、反映生产、经营情况并进行简易会计核算。

第十条 复式账簿中现金日记账,银行存款日记账和总分类账必须使用订本式,其他账簿可以根据业务的实际发生情况选用活页账簿。简易账簿均应采用订本式。

账簿和凭证应当按照发生的时间顺序填写,装订或者粘贴。

建账户对各种账簿、记账凭证、报表、完税凭证和其他有关涉税资料应当保存10年。

第十一条 设置复式账的个体工商户在办理纳税申报时,应当按照规定向当地主管税务机关报送财务会计报表和有关纳税资料。月度会计报表应当于月份终了后10日内报出,年度会计报表应当在年度终了后30日内报出。

第十二条 个体工商户可以聘请经批准从事会计代理记账业务的专业机构或者具备资质的财会人员代为建账和办理账务。

一、定期定额个体户如何纳税申报?

实行定期定额征税的个体工商户,应依照法律、行政法规规定或税务机关规定的申报期限、申报内容,可向主管税务机关进行简易申报或自行申报。

经税务机关确定采取简易申报方式的定期定额个体工商户,按期缴清应纳税款后,可以不办理申报手续。

定期定额个体工商户出现不适用简易申报、简易申报委托银行或其它金融机构办理税款划缴失败、未达起征点纳税人达到起征点、超定额申报等情形时,应按照税法法律法规及相关规定,向税务机关办理自行申报手续。

(一)报送资料

1、采取简易申报方式的,不需报送资料

2、采取自行申报方式:

(1)相关税种相应纳税申报表(2份)

(2)省税务机关要求报送的其它资料

(二)办理渠道

1、办税服务厅(场所)

2、电子税务局、移动终端、自助办税终端,具体渠道由省税务机关确认

(三)办理时限

资料齐全、符合法定形式、填写内容完整的,税务机关受理后即时办结。

(四)办理结果

税务机关反馈申报结果。

(五)纳税人注意事项

1、纳税人对报送材料的真实性和合法性承担责任。

2、纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

3、纳税人未按照规定的期限办理纳税申报和报送纳税资料的,将影响纳税信用评价结果。

4、办税服务厅地址、电子税务局网址,可在省税务机关门户网站或拨打12366纳税服务热线查询。

(六)政策依据

1、《中华人民共和国增值税暂行条例》

2、《中华人民共和国增值税暂行条例实施》

3、《个体工商户税收定期定额征收管理办法》(国家税务总局令第16号)

4、《国家税务总局关于合理简并纳税人申报缴纳次数的公告》(国家税务总局公告2016年第6号)

5、《国家税务总局关于个体工商户定期定额征收管理有关问题的通知》(国税发[2006]183号)