外国人个人所得税计算方法(个人所得税税率表一览)

原标题:外国人个人所得税计算方法(个人所得税税率表一览)

我们的客户中,有不少是外资企业,经常听到客户提出这些问题:“公司有位外国国籍员工,我该怎样为他计算个税呢?” “外籍员工是否也可以享受专项附加扣除政策呢?” “在华工作的外籍人员在缴纳个税时有什么需要注意的特殊点吗?”现在为了解除大家的疑惑,我们来讲解一下关于在华外籍人员缴个税的政策,让大家计算税金时不再迷茫。

一、个税起征点

2019年个税起征点从此前的3500元(外国人4800元)统一提升到了5000元,这条对于外籍人士以及港澳台同胞也同样适用。收入5000+的外籍人士们同样要做好交税的准备了!

二、哪些外籍人员需要缴税?

1.居民纳税人

中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人。从中国境内和境外取得的所得,需要缴纳个人所得税。

2.非居民纳税人

在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满183天的个人。从中国境内取得的所得,缴纳个人所得税。

也就是说,

对于外籍员工在一个纳税年度内(自然年度):构成中国居民身份的:全球收入征税。 非中国居民身份:来源于中国境内的收入征税;来源于中国境外的收入不征税。三、“五年例外”规则调整

新税法实施条例第四条规定:在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满6年的(此前是5年),经向主管税务机关备案,其来源于中国境外且由境外单位或个人支付的所得,免于缴纳个人所得税;

在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。

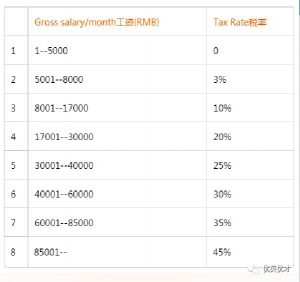

四、2019最新工资个人所得税税率

应纳税所得额=月度收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-其他扣除

五、外籍人员是否享受加计扣除政策

《关于个人所得税法修改后有关优惠政策衔接问题的通知》第七条关于外籍个人有关津补贴的政策规定:2019年1月1日至2021年12月31日期间,外籍个人符合居民个人条件的,可以:选择享受个人所得税专项附加扣除; 选择按照原有税收优惠政策规定,享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策;但不得同时享受,且一经选择,在一个纳税年度内不得变更。自2022年1月1日起,外籍个人不再享受住房补贴、语言训练费、子女教育费津补贴免税优惠政策,应按规定享受专项附加扣除。

由于外籍人员的工作情况、居留情况和收入情况在很多时候都比较复杂,再加上税收协定的规定,外籍人员的个税计算无疑是一个相对比较困难的问题。

所以各位老板在遇到相关问题时,务必严格按照规定来分析。