信用证融资方式有哪些(信用证融资方式及方法)

原标题:信用证融资方式有哪些(信用证融资方式及方法)

进出口贸易动辄几百万美元的买卖,对于资本少、运转快的中小企业来说不啻于千斤重担,但如果巧妙运用信用证改善贸易过程中资金链状况,千斤重担也不是不能用四两解决。

沿海某进出口企业的董事长老王最近经常处于喜忧参半的状态,喜来自于企业产品的国际市场需求日渐扩大,市场部拉来的订单一天比一天多,看见这么大的市场和利润,每天看到销售总监老王都想给他涨工资;但是每天经过隔壁的财务室,老王的心里就一沉——生意多了,钱反而不够了,订单的突然增多使得企业的流动资金运转出现困难,原料采购无法拖款,产品生产周期要时间,国际交易的货运和支付也要时间,一算下来剩下的流动资金只够支撑目前接到的20%订单的正常运转,而企业又没有什么固定资产可以向银行贷款,这下老王发愁了。

上面的情况是中国许多中小型进出口企业的共同困扰。而中国统计局1月21日发布数据显示,2009年全年中国进出口总额2.2万亿美元,出口1.2万亿美元,进口1万亿美元,贸易顺差1961亿美元。英国《金融时报》称,中国在2009年已经超越德国,成为全球出口“冠军”。作为一个“冠军”国家,特别是中小企业对外贸易额又占全国进出口贸易总额的六成,中小型进出口企业的产业链融资在中国越来越成为令人关注的问题,其融资难题就好像待嫁剩女——迫切希望被解决,而国际上动辄几百万美元的买卖,对于千万家资本少但是又希望运转快的中小企业来说,不啻于是一个个的千斤重担。但如果巧妙运用一些财技,这个千斤重担也不是不能用四两解决。

本文以此为出发点,希望探讨一些在国内现有条件下,进出口企业利用国际贸易中比较常见的支付方式——信用证,来融通资金,加快流转,节省资金成本的一些方式方法。

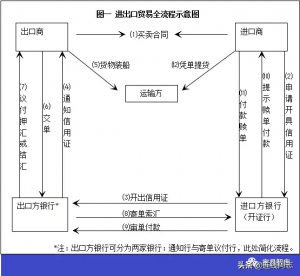

信用证是银行有条件的保证付款的证书,是国际贸易活动中常见的结算方式。其产生的原因是,在国际贸易活动中,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。而银行在这一活动中所使用的工具就是信用证。信用证在其运转的过程中,商业银行一般都提供了丰富多样的资金融通方式来为企业减少资金占用和加快资金流转。信用证在国际支付过程中运转的流程如图一所示。

进口商融资方式一:开具信用证

本融资方式发生在附图第2环节。进口商到所在地银行进行开证(需提供环节1的合同和相关申请书),由进口银行开出信用证,此时一般要求企业缴纳相当于信用证担保合同金额的20%~30%作为保证金(信用证总额不能超过该企业在该行的授信额度),直至进口银行收到信用证对应的货物单据之后,才通知进口商付款赎单。进口开证流程完成。

此过程中,信用证起到天然的资金融通作用,主要体现在企业只需要缴纳相当于信用证担保合同金额的20%~30%作为保证金(不同银行额度不同),即可避免在环节2至环节11这段时间相当于合同金额70%~80%的资金占用,这无疑对于企业的资金周转带来较大的空间。

案例:a公司通过竞争得到一笔铝罐头的急单,要完成该笔订单需要价值100万的电解铝来作为生产原料,但a公司手头只有30万流动资金作为该笔订单的预算,且无存货,而有一笔70万的应收账款预计于10日之后才能收到,而若等该笔款项收回则要铝罐头的拖延交货时间而为此付出滞纳金。此时,a公司负责人想到自己企业在本地x银行有信用证融资额度100万,于是决定从国外b公司进口电解铝并通过x银行向b公司所在地银行开出即期信用证,而a公司向x银行缴纳30万作为信用证保证金。10日后这批电解铝到港,a公司也正好收回70万的应收账款,于是向银行支付70万赎单付款从而获得该批电解铝,从而得以按时完成订单交货时间。该案例中,a公司以银行信用证融资的利息作为代价,换来了一笔大单生意的成功,并且避免了延期交货产生的滞纳金。

进口商融资方式二:进口押汇

本融资方式发生在附图第11及12环节。进口押汇是指进口商的开证行收到出口方提交的信用证项下单据并审核无误后,开证申请人(即进口商)出现资金困难无力按时对外付款时,由开证银行先行代其付款,使客户取得短期的资金融通。进口商办理了进口押汇后,信用证项下的货物所有权即归银行所有,进口商作为银行的受托人代银行保管有关货物,同时保证在规定期限内用销售收入归还全部银行垫款。进口押汇是短期融资,期限一般不超过90天。

案例:假设某进口商有银行100万的授信额度,且此时进口商计划进行某项采购的,预算为流动资金20万,并计划用一笔预计15日收回的80万的短期应收账款支付剩余款项。此时该企业用20万为保证金在银行开出信用证进口了价值100万的原材料(非急需),卖方装船、开证行付款、货物到岸一切顺利,并耗费15日,此时有可能出现以下两种情况:

情况一:由于一笔85万的应收账款未能收回,进口商出现流动资金周转困难,此时可向银行申请进口押汇,以换取资金运转的空间。

情况二:由于公司发现一稳定可靠的投资机会,其90天内可以周转一次且回报率超过银行进口押汇利率,则可以申请进口押汇。

进口商融资方式三:提货担保

若货物已到港,但附图第8环节还未完成时,可用此种融资方式。当正本货运单据未收到而货物已到达进口商所在地时,信用证开证申请人(即进口商)可向银行申请开立提货担保保函,交给承运单位先予提货,待取得正本单据后,再以正本单据换回原提货担保保函。简单来说,提货担保就是能在货物到港以后立马提货,而不是到货物港以后还要等待出口商发出的货物单据再去提货,从而能避免压仓、减少仓储成本,防止不必要的经济损失。

出口商融资方式一:信用证打包贷款

本融资方式发生在附图环节4-5之间。信用证打包贷款,是出口商在收到进口商开出的信用证以后,凭借此信用证向银行进行贷款的业务。主要的功能是出口商在收到信用证后一直到备好货装船的过程中的资金缺口,使得出口企业在资金不足的情况下仍可以顺利的开展信用证项下的采购、生产等活动(信用证打包贷款具有专款专用的特点,即贷款必须用于信用证项下的采购、生产等活动,通常贷款金额不超过打包的信用证金额的80%)。

案例:a企业接到一笔国外订单向a企业采购一批电子元件,a企业需要采购60万的原材料进行生产,但此时a企业仅有30万流动资金可供采购,a企业决定用该笔订单的进口商开出的信用证向本地银行借款30万进行采购,并用最后的合同收入归还本金和利息。通过这种操作,a企业成功用30万自有资金和交给银行的短期利息,得到了60万投入才能得到的利润。

出口商融资方式二:出口押汇

本融资方式发生在附图环节5-7之间。出口押汇指的是出口商在备好货装船之后一直到收托结汇这段时间内,出口商将货物到港后向进口商收款的权利交给银行,向银行换取货物在出口地装船之后立刻的兑现的权利。通俗来说,就是用未来的现金,换取现在的现金,更快收到货款。押汇一般有个180天或者更多的时间期限。

出口押汇对于出口企业具有多种节省财务成本的功能:

首先加快了资金周转,应收账款提前转化成现金,而且不占用银行授信额度,可以腾出流动资金的贷款规模,缓解资金供求矛盾;

其次,由于办理出口押汇后从银行取得的外汇款项可以办理结汇手续,对于处于人民币对美元升值的长期预期下的中国出口企业,可以避免或降低未来汇率变动导致的外汇贬值给企业带来损失;

第三,而在外汇贷款利率较低的时期,押汇取得资金所付的利息,还有可能小于同期人民币贷款利率下同等数额借款所应支付的利息,这就降低了财务费用支出。

而且,出口押汇所需要的银行利息也较低,手续较简单,因此出口押汇也成为许多出口企业加速周转、规避汇率风险的财务工具。

案例:a公司有流动资金¥60万,近期接到一笔价值¥100万的玩具订单(人民币对进口方外汇汇率1:4),需要将¥60万全部用于购买原材料,生产完工后a公司已按时按量备货装船(已完成图1中的环节5),由于这期间a公司另接到一笔抱枕订单,急需向原料商订货,而原料商要求必须先款后货,若原料不能及时到位,则可能延误a公司对外交货,导致违约产生滞纳金并影响企业信誉。而此时由于a公司流动资金全部投入¥100的玩具订单的采购,若要等装船到岸并且进口方付款起码需要10天时间,必将导致延误抱枕订单交货期。于是a公司向银行提出办理出口押汇,用今后向进口商收款的权利作为抵押,提前将当期汇率下$400万中的$240万结汇获得¥60万,完成了抱枕订单的采购。

于是a公司:

付出了:出口押汇的短期贷款利息和服务费。

得到了:

(1)一笔抱枕订单的成功

(2)由于出口押回不占用授信额度,a公司在该银行拥有的60万授信额度不受影响,使得a公司能够充分利用自己的授信额度进行信用证打包贷款,完成了另一笔坐垫订单的采购与生产。

(3)在办理出口结汇后,直至收到进口商付款的10天时间,a公司发现进口商用于支付的外汇对人民币贬值了5%,a公司若未办理出口结汇,则最后只能收到95万人民币。而a公司提前通过出口押汇办理了¥60万人民币的结汇(相当于10日前$240万),因此外汇贬值对于a公司的影响仅限于未结汇的$160万部分,即除60万贷款以外,还能收取38万,总共98万人民币。出口押汇提前结汇为a公司节省了3万元人民币。

出口商融资方式三:保理

本融资方式也发生于附图环节5-7之间。保理(英文forfaiting),是一种出口商把经进口商承兑的,并按不同的定期利息计息的,通常由进口商所在银行开具远期信用证,无追索权地售予出口商所在银行的一种资金融通方式。简单来说,就是出口商把应收账款卖给银行,先拿回现金,并且不欠银行钱。其与出口押汇的不同点在于,出口押汇属于贷款,因此出口商仍拥有应收账款所有权,同时也负有还款给银行的责任,而商业保理的情况下银行买断了应收账款,因此对出口商没有追索权。

商业保理对于出口企业的意义基本与出口押汇相同,可以加速资金回笼,同时避免或减小汇率变动的风险。同时,福费廷比出口押汇有两点优势所在:一是可以起到改善财务报表的作用,因为用福费廷融到的资金在表上体现为应收账款减少与银行存款增加,而不同于押汇的短期借款增加;二是采用商业保理务后,卖方可立即获得核销单,可加快办理退税流程。

但在商业保理业务中,由于银行承担的风险较大,因此相应的对办理该业务的出口企业资质审核也很严格。

以上讨论的都是即期信用证的情况,另有远期信用证的情况,其实质是出口方给予进口方在付款时间上的宽限。进口方可以争取用远期信用证来推迟付款时间,出口方也可以用远期信用证的较长付款时间来争取客户,即期信用证和远期信用证没有本质区别,只不过远期信用证要比即期信用证付款时间长一些,仅此而已。

总之,进出口企业利用信用证在国际贸易的各个环节中,都能找到一些加快资金流转、规避收汇风险的一些银行信用证产品,利用好这些产品将让企业可以通过财务的手段达到四两拨千斤的效果。