固定资产周转率公式(应收账款周转率计算)

原标题:固定资产周转率公式(应收账款周转率计算)

固定资产是大部分企业生产经营必不可少的一部分,为什么是大部分而不是全部呢?因为有些互联网企业不需要它,固定资产到底是什么、怎么分析以及有哪些判别指标呢?

一、固定资产的定义

固定资产是指企业为生产商品、提供劳务、出租或经营管理而持有的、使用寿命超过一个会计年度且价值较大的有形资产。如使用超过一年的房屋、机器、公车以及其他与企业生产经营有关的大型设备。对于原始价值较大、使用年限较长的劳动资料,按照固定资产来进行核算;而对于原始价值较小、使用年限较短的劳动资料,按照低值易耗品来进行核算。

公司的微波炉算不算固定资产?我特意看了一下,这个不属于固定资产,因为它们的价值小于2000元。行业会计制度和《企业会计制度》中规定了具体的价值判断标准,如不属于生产经营主要设备的物品,单位价值在2000元以上,且使用期限超过两年的也应作为固定资产。公司的冰箱算不算呢?如果价值大于2000,使用超过两年就是。价值和期限两个条件都要满足,缺一不可。

二、怎样辨别企业固定资产多少?

开头我们就说过,并不是所有企业都有很多固定资产,行业不同,对大型机械设备的需求不同,因此从这一方面可以把企业划分为重资产企业和轻资产企业,以固定资产占比(固定资产/总资产)为标准进行判断。

华谊兄弟(主营电影业务)和同仁堂固定资产占总资产比重较低,分别为8.17%、18.44%,属于轻资产企业。宝钢股份(主营钢铁、煤炭)和海螺水泥固定资产占比依次为43.41%和32.92%都在30%以上,说明企业固定资产投入多,属于重资产企业。根据现行企业法规定,企业注册资本中资金比例不得低于30%,即意味着固定资产作为投资,最多占总资产比重的70%。

在贝壳投研(id:beiketouyan)看来我们不能仅从固定资产一个方面就果断评定一个企业的优劣,要用辨证发展的眼光看待事情。轻资产企业虽然美好,但有可能会像童话一样破灭,一夜之间就不复存在,比如乐视网;重资产企业固然感觉笨重,但仍不乏行业的佼佼者,如万科、海螺水泥。

轻资产不需要太多资本投入,很多企业都能做,行业内竞争会非常激烈;而重资产相当于进入行业的一道门槛,相对于轻资产而言,行业内的潜在竞争者会少很多。就如最近很火的摆地摊一样,不需要投入多少钱,大家都可以做所有人都是竞争者;但如果你想开个大型超市,没有几千万资本投入想都不用想,资金门槛就会刷掉很多人,竞争比较小。所以,在贝壳投研(id:beiketouyan)看来轻重资产不是判断公司好坏的标准,我们要综合全面地考察分析。

三、与固定资产相关的内容

1、固定资产周转率

固定资产周转率,也称固定资产利用率,是企业销售收入与固定资产净值的比率。固定资产周转率反映了一个会计年度内固定资产周转了多少次,其计算公式为:

固定资产周转率 = 营业收入÷固定资产平均净值

假设一家企业2019年营业收入为600万,期初固定资产净值是220万,期末固定资产净值180万,那么固定资产平均净值为(220+180)/2=200万,固定资产周转率=600/200=3。

固定资产周转率高,说明企业固定资产投资得当、结构合理,能够充分发挥其效率。反之,固定资产周转率低,表明固定资产使用效率不高,企业的营运能力欠佳,投入大于产出,很可能面临亏损,如果不努力改进这种局面,很可能会消失在同行业的漫漫长河中。

你想一下,海天味业和千禾味业同样是生产酱油的,海天的固定资产一年能周转大约6次,千禾一年周转不到3次,产出能一样吗?业绩能没有差距吗?

2、在建工程

在分析固定资产时,一定要关注在建工程科目,尤其应该关注在建工程转为固定资产的时间节点。在建工程不计提折旧,达到预定可使用状态后结转为固定资产。如宝钢股份2019年在建工程转固 151.5 亿元,因为该企业国内行业最优且不断优化产业布局,前期投入大量资金建造工程,竣工结转固定资产。

一般情况下在建工程转固通常有两种情况:一是市场对该企业的产品需求增加,供不应求,企业需要增加固定资产投入扩大产能从而提高业绩;二是企业盲目扩张导致产能过剩,在建工程转固后折旧费用增加,企业业绩会下滑。

四、固定资产折旧与分析

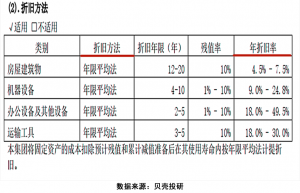

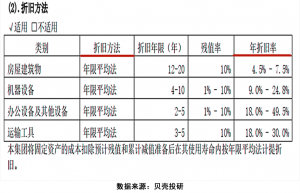

1、折旧

固定资产有使用寿命,所以每年要对其计提折旧,并计入当期损益。折旧方法有直线法、工作量法、双倍余额递减法等等。如下图海天味业2019年固定资产折旧使用的是直线法(年限平均法),不同年限对应不同的折旧率。

再举个简单的例子,假如企业花费120万购买一台设备,使用寿命10年,即120个月。投入使用后每个月的折旧就是10000元(1200000/120)。

2、如何分析固定资产折旧?

具体方法如下:

1、关注固定资产折旧程度,如果累计折旧数额较高,可能意味着公司固定资产老化较为严重。一台设备120万,累计折旧110万,这台机器基本已经报废,公司需要重置一台。

2、看固定资产减值数额,如果减值数额较大,可能说明公司现有固定资产的公允价值或现值较低,固定资产已经落后,需要更新换代;或者说明行业发展趋势转坏,反正对企业来说都不是好消息。a公司之前1000万购置的固定资产,现在公允价值只有50万,你想想靠谱吗?如果不更新换代只能被其他企业取代。

3、不同的固定资产折旧计入不同科目。如:

五、总结

固定资产是企业经营运转的基础,对于重资产企业更是如此,就像高楼大厦的根基一样重要,根基不稳,大厦不牢。所以分析一家公司,首先要看它是不是重资产企业,关注企业的固定资产利用率以及折旧费用。