盘盈固定资产会计分录(盘盈固定资产账务处理方法)

原标题:盘盈固定资产会计分录(盘盈固定资产账务处理方法)

一说到资产的盘盈盘亏,很多会计人都容易混淆,尤其是新手会计,总是卡在这里,手忙脚乱都弄不懂为什么会盘盈盘亏!

其实资产的盘盈盘亏,是会计工作中经常会遇到的事情,我们要在账实相符的大原则下,去发现存在的问题,并充分按照会计准则要求进行处理!这方面还是有大学问!

所谓的资产,一般分为固定资产、存货、现金、工程物资等。而盘盈盘亏,本质上就是账实不符。接下来我们从四种资产入手学习盘盈盘亏的相关会计处理吧!

1、固定资产的盘盈盘亏

盘盈

企业会计,经常需要进行的是固定资产的清查,出现盘盈盘亏是很常见的问题。首先,固定资产盘盈的会计处理一般遵循这两个会计分录的写法:

第一,报批前,固定资产盘盈的会计分录:

借:固定资产

贷:累计折旧

以前年度损益调整

第二,报批后,固定资产盘盈的会计分录:

借:以前年度损益调整

贷:应交税费-应交所得税

借:以前年度损益调整

贷:利润分配-未分配利润

有两点需要注意:

1、固定资产盘盈时,做为前期差错处理,要通过“以前年度损益调整”科目核算。

2、盘盈固定资产事项属于非正常事项,建议会计处理完后要备份一些处理说明,以备税务机关查核。

盘亏

固定资产的盘亏,需要特别注意“待处理财产损溢”这个科目。

第一,报批前,固定资产盘亏的会计分录:

借:累计折旧

减值准备

待处理财产损益

贷:固定资产

注意:当发生非正常损失引起盘亏,要考虑进项税额转出的问题。在贷方要补上“应交税费——应交增值税”。

第二,报批后,固定资产盘亏的会计分录:

借:原材料

营业外支出

贷:待处理财产损溢

根据以上分录,再将具体数字填进去,即可完成固定资产盘亏的会计处理。

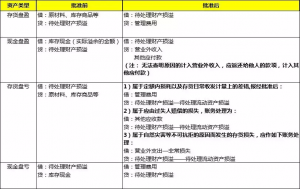

接下来,我们通过一张图来看看其余几种资产盘盈盘亏的会计处理对比:

好了,关于资产盘盈盘亏我们就讲到这里了,欢迎大家提出指正意见!