保险的年金是什么(年金有哪几种)

原标题:保险的年金是什么(年金有哪几种)

年金,既可能指的是补充养老保险机制,还可能是商业年金保险。总体来说,都是一份有效的养老待遇。

补充养老保险机制

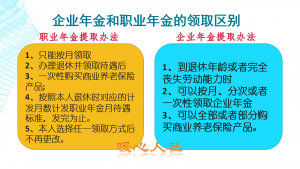

目前,我们国家建立了两种补充养老保险机制企业年金和职业年金。

企业年金是企业自主建立的补充养老保险机制,大约有2300万职工参加了企业年金,企业年金积累已经超过了1.5万亿。

职业年金是由国家为机关事业单位工作人员统筹实施,目前有3100万职工参加了职业年金。到2019年6月份,差不多已经实账积累6100亿元。

这两种年金到达退休年龄后,都可以购买商业养老保险,领取一辈子。如果不买商业养老保险,企业年金可以分一次和多次领取;职业年金必须按照养老金计发月数按月领取。

年金商业养老保险

年金商业养老保险,主要用于形成未来稳定的现金流,好对养老有所规划。

不过跟所有的商业养老保险一样,年金商业保险无法对抗通货膨胀率。特别是我国近些年来仍然处于经济社会、收入水平快速发展的快车道。大家的收入每年会增加8%~10%,没有什么安全投资理财,利率能够达到这样的水平。

像商业保险能够保底的收益也就是3%,通过投资策略可以实现另外高额的浮动收益,最优的情况下一般也不会超过6%,毕竟商业保险还是以安全稳定为主。

但是购买商业养老保险需要注意的是其高额的初始费用。并不是说我们购买1万元的商业养老保险,投资会按照1万元为基础进行收益。

实际上要扣除了佣金、管理费用等初始费用,比如这个终身养老金这样的保险,1万元初始费用高达1840元。个人账户的现金价值,要以8160元为起点增值计算。

但是,年金商业保险真的就一无是处吗?

错了,年金商业保险,实际上适合收入极不稳定的人群。比如未来会破产的企业家,容颜易老的网络主播、明星,未来可能面临着下岗失业风险的网络工程师等等。

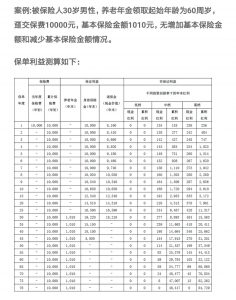

比如按照上述的养老年金保险计算,30岁投资1万元,60岁每年可以领取1010元的养老金。如果这个数字变成100万元呢?未来每年可以领取10.1万元的养老金。相信再怎么样贬值,未来的10.1万元也相当于现在的五六万吧?毕竟我们现在由于收入水平较高,发展速度开始放缓了。我们还没有考虑到,这种保险会每年给予我们一定程度的分红。如果钱放在自己手里,极有可能会因为破产或者自己花费,最后分文不剩。保险,是不能被强制执行的。

李嘉诚,为每一个孙子孙女都投保了1亿元的分红保险,确保每一个孙子孙女从出生都是亿万富翁。孩子们每个月都有几十万元的分红,可以使用。李嘉诚说,真正属于我我的财富并不是我的企业,而是给我和家人购买的充足的保险。

综上所述,年金保险也是有非常重要的作用,不过还是较为适合收入较高的人群。年入10万、8万的工薪阶层,就不要考虑了。