现金流量表格式要点(实操怎样快速编制现金流量表)

原标题:现金流量表格式要点(实操怎样快速编制现金流量表)

金流量表编表思路,三大活动的经营活动前几篇文章已经介绍完了,如果你已经跟着我的步伐,搞懂之前的内容,那么恭喜你,编好现金流量表,你已经掌握了一半。

今天接着说投资活动的部分,常见的那些项目如何链接关联的数据。

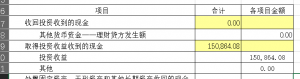

收回投资收到的现金

一般就是购买的理财、股票及债券之类的投资,而且需要按照发生额两头放,而不能按照借贷方差额方向放在一方,与往来款不一样。赎回投资导致投资资产的减少或贷方发生额放在该项目下。

取得投资收益收到的现金

无论是理财利息,还是股息红利都放在这个项目下,“投资收益”可以直接链接利润表项目,如果存在应收股利情况,由于现在报表格式不单独披露,需要链接到科目余额表当中“应收股利”项目。

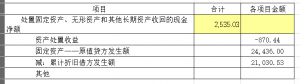

处置固定资产、无形资产和其他长期资产收回的现金净额

这块是投资活动最复杂的部分,也是常常出错导致不平的原因。

固定资产处置收益好链接,直接用利润表数字就可以。

然后就是要看科目余额表当中的固定资产,原值的增加(借方发生额)代表购建,放在投资支出;而原值的减少或贷方发生额代表处置,放在投资回款。

最难的来了,说好的编制现金流量表不用考虑折旧,为什么这里要链接累计折旧的数字。其实一直说的不用考虑折旧,说的是不用考虑计提的折旧额,而没有说处置或报废的固定资产,相应减少的累计折旧金额(借方发生额)不考虑。

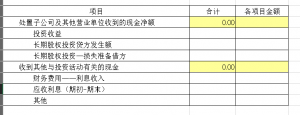

处置子公司及其他营业单位收到的现金净额

这个内容也是不能直接按照长期股权投资的变动额来填写,而是要按照长期股权投的贷方发生额来填写。

收到其他与投资活动有关的现金

这块一般没有数字,如果存在向其他企业借款的话,收回来的利息放在此处。

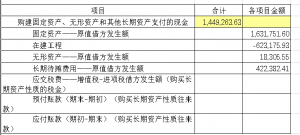

购建固定资产、无形资产和其他长期资产支付的现金

这块内容也是企业一般都会有的,关注的重点就是不要考虑折旧。

固定资产不是直接链接报表的数字,而是科目余额表当中的固定资产原值,而且并不是发生额,而是本期借方发生额,不包括处置报废掉的固定资产。

在建工程可以直接链接资产负债表数字,无形资产也是如固定资产一样,需要看科目余额表,链接原值的增加数。

长期待摊费用跟固定资产无形资产不一样,没有备抵科目,借方发生额就代表的增加数,贷方发生代表的是摊销数,所以链接科目余额表的借方发生额。

而关于应付预付之前就说过,要针对明细重新归集对应三大类现金流量表项目,即采购材料付款、支付其他经营活动及这里的购建长期资产。

应交税费——应交增值税(进项税)也是类似应付预付一样,需要对其借方发生额进行分类,归类到不同的三大类现金流量表项目。

投资活动流出其他项目

投资活动其他项目一般都为空的情况比较多,要是有数字的话一般是这样的:

1、投资支付的现金

一般就是购买的理财、股票及债券之类的投资,而且需要按照发生额两头放,而不能按照借贷方差额方向放在一方,与往来款不一样。

2、 取得子公司及其他营业单位支付的现金净额

这块链接的股权投资,一般就是直接连接资产负债表上的长期股权投资的变动额。

3、 支付其他与投资活动有关的现金

这么多年编制下来,从来没有发现需要列在该项目下的内容。

总结

投资活动部分相对于经营活动部分来说,要简单不少。多数企业只存在购建固定资产的现金流出。

简单归简单,也是要多加练习,才能不加思考的就能脱口而出什么时候期初减期末,什么时候期末减期初。

欢迎对现金流表如何编制,如何解读的朋友点击@财经奥迪特关注我的头条,发私信内容“现金流量表”获取带数据的现金流量表编制底稿。