企业所得税核定征收条件税率(申请企业所得税核定征收流程)

原标题:企业所得税核定征收条件税率(申请企业所得税核定征收流程)

对于核定企业所得税的企业而言,一般是根据收入总额和应税所得率来确定应纳税所得额,然后按照适用税率计算应纳税额。这种情况下,成本费用不是应纳税所得额的决定因素。还有像核定征收所得税的企业如果是一般纳税人,增值税政策还要求企业的会计核算要健全,否则不得抵扣进项税额。

因此,一些在日常经营中无法取得成本票的企业是非常适合核定征收的。目前,绝大多数企业都是查账征收企业所得税,查账征收模式下,未取得发票(以及其他合规税前扣除凭证)的支出,不得在企业所得税税前扣除。这样会造成企业的所得税税负高,这时候如果企业是核定征收的,那么问题就迎刃而解了。

需要注意的是,核定征收后不一定能比你查账征收的税负低,具体要参考企业的利润率,比如像现代服务业一般都是按照10%应税所得率来核定的,如果你的企业利润率并没有这么高,那么相比较起来查账征收比较适合。

而且核定征收的实质是纳税人违反税收相关规定后的一种补救征收措施,纳税人具有下列情形之一的,核定征收企业所得税: (一)依照法律、行政法规的规定可以不设置账簿的; (二)依照法律、行政法规的规定应当设置但未设置账簿的; (三)擅自销毁账簿或者拒不提供纳税资料的; (四)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的; (五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的; (六)申报的计税依据明显偏低,又无正当理由的。 特殊行业、特殊类型的纳税人和一定规模以上的纳税人不适用本办法。上述特定纳税人由国家税务总局另行明确。

其中,大部分的企业属于上文中的第四条,即虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;但现在基本的有限公司在计算企业所得税的时候都是按照查账征收的方式来实行,核定征收更多见于个人独资企业、个体工商户、合伙企业。

有下列情形之一的,主管税务机关应采取核定征收方式征收个人所得税: (一)企业依照国家有关规定应当设置但未设置账簿的; (二)企业虽设置账薄,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的; (三)纳税人发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。

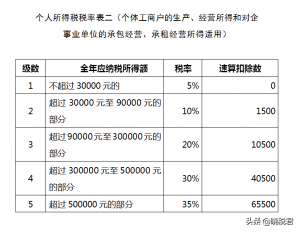

像小编当地的个人独资企业核定是比较多见的,一般现代服务业是核定的10%应税所得率,然后再根据个税表二来计算个人经营所得税。

举例:上海xx信息技术中心2019年收入在400万左右(含税),该企业的增值税身份为小规模纳税人,所得税是采取的核定应税所得率,核定10%应税所得率,那么这家个人独资企业需要缴纳的税金为:

增值税:400/1.01*1%=3.96(万元)

个人经营所得税:400/1.01*10%*30%-4.05=7.83(万元)

附加税:3.96*6%=0.24(万元)

税金合计:3.96+7.83+0.24=12.03(万元)

综合税率:12.03/400=3%

综合税率3%左右即可完税,个人独资企业的经营者在完税后可以合理合法的公转私,即以利润分配的方式提取利润,不需要像有限公司的股东提取利润需要交纳20%个税(股息、分红),综合税率是很低的。

像现在核定征收政策正在收紧,很多地方都取消了核定征收,还能核定征收的地方大多是在一些经济开发区内,当地有税收优惠政策,因此,只要符合核定征收条件的都可以申请核定征收政策,详情可以找到《晓税君》了解。