普通股资本成本计算公式(资金成本的三种计算方法盘点)

原标题:普通股资本成本计算公式(资金成本的三种计算方法盘点)

平均资本成本的计算

是以各项个别资本在企业总资本中的比重为权数,对各项个别资本成本率进行加权平均而得到的总资本成本率。

权数的确定

1.账面价值权数

优点:资料容易取得,且计算结果比较稳定

缺点:不能反映目前从资本市场上筹集资本的现时机会成本,不适合评价现时的资本结构

2.市场价值权数

优点:能够反映现时的资本成本水平。

缺点:现行市价处于经常变动之中,不容易取得;而且现行市价反映的只是现时的资本结构,不适用未来的筹资决策

3.目标价值权数

优点:能体现期望的资本结构,据此计算的加权平均资本成本更适用于企业筹措新资金。

缺点:很难客观合理地确定目标价值

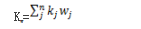

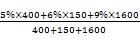

【教材例5-10】万达公司本年年末长期资本账面总额为1000万元,其中:银行长期借款400万元,占40%;长期债券150万元,占15%;股东权益450万元(共200万股,每股面值1元,市价8元),占45%。个别资本成本分别为:5%、6%、9%。则该公司的平均资本成本为:

按账面价值计算:

kw=5%×40%+6%×15%+9%×45%=6.95%

按市场价值计算:

kw=

=8.05%。

【例题 • 判断题】在计算加权平均资本成本时,采用市场价值权数能够反映企业期望的资本结构,但不能反映筹资的现时资本成本。( )

【答案】×

【解析】市场价值权数以各项个别资本的现行市价为基础来计算资本权数,确定各类资本占总资本的比重。其优点是能够反映现时的资本成本水平,有利于进行资本结构决策。但现行市价处于经常变动之中,不容易取得,而且现行市价反映的只是现时的资本结构,不适用未来的筹资决策。

【例题 • 判断题】相对于采用目标价值权数,采用市场价值权数计算的平均资本成本更适用于未来的筹资决策。( )

【答案】×

【解析】现行市价处于经常变动之中,不容易取得,而且现行市价反映的只是现时的资本结构,不适用未来的筹资决策。对于公司筹措新资金,需要反映期望的资本结构来说,目标价值是有益的,所以采用目标价值权数计算的平均资本成本更适用于未来的筹资决策。

【例题 • 综合题】戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有x,y,z三个方案备选。相关资料如下:

资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。

资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。

注:i为项目的必要报酬率。

要求:

(1)根据资料一,利用资本资产定价模型计算戊公司普通股资本成本。

(2)根据资料一和资料五,计算戊公司的加权平均资本成本。

【答案】

(1)戊公司普通股资本成本=5%+2×(8%-5%)=11%;

(2)戊公司的加权平均资本成本=11%×(500+5500)/10000+8%×(1-25%)×4000/10000=9%。

【例题 • 计算题】甲公司2015年年末长期资本为5000万元,其中长期银行借款1000万元,年利率为6%,所有者权益(包括普通股股本和留存收益)为4000万元,公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费率为2%,发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%,公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%,公司适用的所得税税率为25%,假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。

要求:

(1)计算甲公司长期银行借款的资本成本;

(2)计算发行债券的资本成本(不用考虑货币时间价值);

(3)计算甲公司发行优先股的资本成本;

(4)利用资本资产定价模型计算甲公司留存收益的资本成本;

(5)计算加权平均资本成本。

【答案】

(1)借款资本成本=6%×(1-25%)=4.5%

(2)债券资本成本=6.86%×(1-25%)/(1-2%)=5.25%

(3)优先股资本成本=7.76%/(1-3%)=8%

(4)留存收益资本成本=4%+2×(9%-4%)=14%

(5)加权平均资本成本=1000/10000×4.5%+4000/10000×14%+2000/10000×5.25%+3000/10000×8%=9.5%。

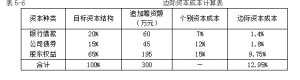

边际资本成本的计算

含义:是企业追加筹资的成本,是企业进行追加筹资的决策依据

计算方法:加权平均法

权数确定:目标价值权数

【教材例5-11】某公司设定的目标资本结构为:银行借款20%、公司债券15%、股东权益65%。现拟追加筹资300万元,按此资本结构来筹资。个别资本成本率预计分别为:银行借款7%,公司债券12%,股东权益15%。追加筹资300万元的边际资本成本如表5-6所示。