中级会计经济法重点知识汇总(经济法基础和初级会计实务)

原标题:中级会计经济法重点知识汇总(经济法基础和初级会计实务)

经济法在中级会计职称三门考试科目当中,备考难度是最低的,但也是最枯燥的。很多考生感叹:"一听就懂,放下就忘,一做就错"!

因此,基础薄弱、应试能力差的考生想要快速入门,提高综合能力,就需要一位优秀的"领路人"!中华会计网校徐晓雯老师,就时常为大家汇总经济法各章节核心知识框架,并配有记忆口诀,零基础的你,千万别错过今天的"企业所得税"相关考点!

一、中级会计经济法考点:企业所得税

1、 企业所得税:

是以企业的生产经营所得和其他所得为计税依据而征收的一种税

二、企业所得税的纳税义务人

是指在中国境内的企业和其他取得收入的组织。其特点是必须具有法人资格。

【tips】个人独资企业、合伙企业不缴纳企业所得税,其投资者缴纳个税。

三、企业所得税的扣缴义务人

1.非居民企业在中国境内未设立机构、场所的,或者虽然设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,其来源于中国境内的所得缴纳企业所得税,以支付人为扣缴义务人。

2.非居民企业在中国境内取得工程作业和劳务所得应缴纳的所得税,税务机关可以指定工程价款或者劳务费的支付人为扣缴义务人。

四、企业所得税征税范围

1.销售货物所得

2.提供劳务所得

3. 转让财产所得

4.股息、红利等权益性投资所得

5.利息所得

6.租金所得

7.特许权使用费所得

8.接受捐赠所得

9.其他所得(企业资产溢余所得、债务重组所得、补贴所得、违约金所得、汇兑收益等)

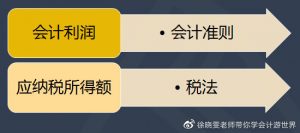

五、企业所得税的原理

如果这张图不懂,请见文章最后的解释

应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

1.直接法

应纳税所得额=收入总额-不征税收入-免税收入-准予扣除项目金额-允许弥补的以前年度亏损

2.间接法

应纳税所得额=税前会计利润(利润总额)+纳税调整增加额-纳税调整减少额

举个栗子

某公司2020年,销售商品收入5000万,提供劳务收入1000万,成本、费用合计3000万(其中,2000万元不存在会税差异;另外1000万元,税法允许扣除的金额为800万元)

1.直接法

应纳税所得额=收入总额-不征税收入-免税收入-准予扣除项目金额-允许弥补的以前年度亏损

=(5000+1000)-2000-800

=3200万元

某公司2020年,销售商品收入5000万,提供劳务收入1000万,成本、费用合计3000万(其中,2000万元不存在会税差异,另外1000万元,税法允许扣除的金额为800万元),利润总额为3000万元。

2.间接法

应纳税所得额=税前会计利润(利润总额)+纳税调整增加额-纳税调整减少额

=3000+(1000-800)

=3200万元

晓雯老师带你做笔记

应纳税所得额的调增与调减(间接法)

站在会计的角度看,税法需要调整还是调减

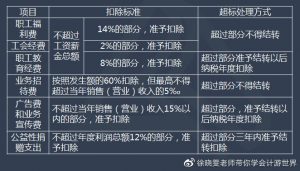

六、税前扣除举例(直接法)

扣除项目:

企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

各种费用支出的扣除标准的记忆口诀

1.职工福利:超过12个月工资多发俩月工资(14%)。

2.工会经费:工会有点二(2%)。

3.职工教育经费:注意员工教育的企业必须发财(8%)。

4.业务招待费:有人请吃饭666(60%),千载难逢要鼓掌(5‰)。

5.广告费和业务宣传费:广告要跳舞(要舞15%)。

6.公益性捐赠:世界需要爱(要爱12%)。

其他可以扣除的成本与费用

1.合理的工资薪金支出就是扣除。(基本工资、奖金、津贴、补贴、年终加薪、加班工资)

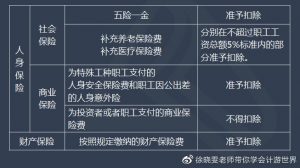

2.社会保险费

ps:

大家一定要理解,企业所得税是站在税法的角度算出来要缴纳的税款。而我们会计做账的利润都是根据企业会计准则算出来的会计利润,因此在用间接法计算企业所得税的时候,需要将"会计利润"调增或调减后变成"应纳税所得额"。