委托贷款科目核算(委托贷款科目代码大全)

时间:2021-03-13 18:00:04

作者:重庆seo小潘

来源:51开业

原标题:委托贷款科目核算(委托贷款科目代码大全) 集团公司各个分子公司面临着不同的竞争环境,各自的经营水平也不一样,各个分子公司的资金余缺程度不同,对于资金富余的单

原标题:委托贷款科目核算(委托贷款科目代码大全)

集团公司各个分子公司面临着不同的竞争环境,各自的经营水平也不一样,各个分子公司的资金余缺程度不同,对于资金富余的单位,想支持集团内其他单位,该如何操作呢?

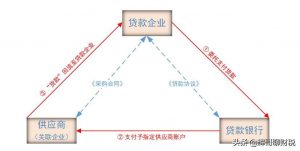

【委托贷款】

什么是委托贷款?根据中国人民银行《贷款通则》第7条第3款规定,委托贷款是由政府部门、企事业单位及个人等委托人提供资金,由金融机构(即受托人)根据委托人确定的贷款对象、用途、金额、期限、利率等发放的贷款,受托机构只负责代为发放、监督使用并协助收回,从中只收取手续费,不承担任何形式的贷款风险。在委托贷款中,所涉及的委托贷款利率由委托双方自行约定,但不得超过中国人民银行规定的同期贷款利率和上浮幅度。

【事件背景】

a公司为m集团二级子公司,每年会安排一定资金通过委托贷款的形式支持集团内部其他成员单位,2019年4月,a公司与集团内部c公司签订委托贷款协议,约定金额1亿元,年利率5%,期限1年,由于a公司不具备金融牌照,无放贷资格,遂委托集团下属财务公司将资金贷给c公司,c公司则用该笔贷款补充流动资金。

【财务处理】

对于委托贷款,按照新金融工具准则,应作为一项“债权投资”进行处理,委托方发放的委托贷款在资产负债表中根据贷款期限的长短分别列报为“其他流动资产”、“其他非流动资产”进行列报,该项业务产生的收入作为让渡资产使用权收入,在利润表中表现为“其他业务收入-利息收入”,在现金流量表中,委托方发放贷款应列报为“支付的其他与投资活动有关的现金流量”,收到的利息收入则作为“收到的其他与投资有关的现金流量”列报。