主营业务利润怎么算出来的(营业利润三个计算公式步骤)

原标题:主营业务利润怎么算出来的(营业利润三个计算公式步骤)

一、利润的概念

利润是指收入减去费用,利得减去损失后的净额。

企业的利润总额

=营业利润+投资净收益+营业外收支净额

营业利润=主营业务利润+其他业务利润-(管理费用+营业费用+财务费用)

主营业务利润=主营业务收入-(主营业务成本+主营业务税金及附加)

企业年度决算后实现的利润总额,要在国家、企业的所有者和企业之间进行分配。利润分配关系着国家、企业、职工及所有者各方面的利益,是一项政策性较强的工作,必须严格按照国家的法规和制度执行。利润分配的结果,形成了国家的所得税收入、投资者的投资报酬和企业的留用利润等不同的项目,其中企业的留用利润是指盈余公积金、公益金和未分配利润。

二、利润分配

利润分配,是将企业实现的净利润,按照国家财务制度规定的分配形式和分配顺序,在国家、企业和投资者之间进行的分配。利润分配的过程与结果,是关系到所有者的合法权益能否得到保护,企业能否长期、稳定发展的重要问题。

企业利润分配的主体一般有国家、投资者、企业和企业内部职工;利润分配的对象主要是企业实现的净利润。

公司年度利润分配方案应由董事会制定,报股东会审议批准。

公司董事会应在每年年底结账后,根据当年缴纳所得税后的利润,提出年度利润分配方案。企业的利润总额按照国家规定作相应调整后,首先要缴纳所得税;税后的利润为可供分配的利润。

三、利润分配的原则

在现在产权制度规范的条件下,企业利润分配应遵循以下三项原则:

1、按顺序分配的原则

首先要确保企业债权人的收益,其次要确保企业生产经营活动的正常进行,再次要确保国家的收益,最后要确保企业优先股股东的利益。

2、按比例分配的原则

属于同一分配顺序的各项目之间的分配要按比例进行。如对企业税后利润的分配,必须在企业留存收益和现金股利之间确定一个恰当的比例,一般由国家规定企业法定盈余公积的比例,由企业董事会规定任意盈余公积的比例以及现金股利和其他股利形式的比例。

3、按政策分配原则

利润分配设计各种利益关系,企业必须遵照国家的有关法规,按照财务制度规定分配税后利润,如债权人的债务资金收益水平、法定盈余公积比例以及企业所得税税率等,国家均有明确规定,企业必须照章执行。

四、利润分配及顺序

利润分配,是将企业实现的净利润,按照国家财务制度规定的分配形式和分配顺序,在国家、企业和投资者之间进行的分配。

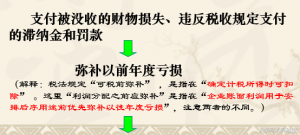

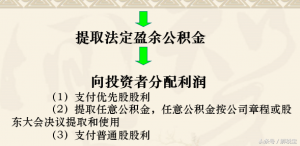

可供分配利润按如下顺序进行分配:

[注意:从分配顺序上可以看出,因最后支付普通股股利,所以,如果该企业投资人为自然人,则前述各环节的安排都会对投资人获得的股息红利应缴个人所得税产生影响。]

股利又称股息、红利,是指股份公司从留存收益中派发给股东的那一部分。股利是股东投资于股份公司的收益的一部分,是付给资本的报酬。(另一部分是资本利得----资本增值带给投资人的收益,一般表现为股票交易的价差收益)。

股利一般有两种支付方式:股票股利和现金股利。股票股利是指股份公司向股东免费赠送新的股份,而现金股利是指股份公司向股东支付现金,是最普通、最基本的股利形式。

股票股利是以股票的方式派发的股利,通常是由公司用新增发的股票或一部分库存股作为股利,代替现金分派给股东。股票股利是股东权益账户中不同项目之间的转移,对公司的资产、负债、股东权益总额毫无影响。

股利的发放一般是在期末结算后,在股东大会通过结算方案和利润分配方案之后进行。有些公司的股利一年派发两次,但是中期派息与年终派息有所不同,中期派息是以上半年的盈利为基础,而且要考虑到下半年不至于出现亏损的情况。从根本上讲,看股东考虑的是眼前利益还是将来公司的发展。

股利的派发权属于股东大会,但派发股利的具体方案则由董事会提出,一经股东大会认可,即可确定执行。

公司股票是可以转让的。对于上市公司由于股东人数众多,且每个交易日的公开交易,股东经常发生变化,为了确定哪些人可以领到股利,必须在发放股利前确定一些日期界限。这里有四个重要日期需要注意,因为它们无论对于那些注重当前收入的人,还是对注重资本利得的人都十分重要。它们分别是:

(1)宣布股利日,即董事会宣布决定在某日发放股利的日期。

(2)股权登记日。凡此日在公司股东名册上有名字的人都可分享到最近一次的股利。由于股票交易与股东是不断变化的,公司很难确定某期股息派发中股东有哪些人。因此,董事会必须决定某一天为股权登记日,让股东进行股权登记,以便公司确认股东并派发股息。

(3)除息日,除去股息的日期。在除息日当天或其后购买股票者将无权领取最近一次股利。除息日一般设在股权登记日后面若干天。(除息日后,股票价格中不再包括最近一次应支付股息)

(4)股利发放日,将股利正式发放给股东的日期。

上述日期对股票交易是十分重要的。如果持股人在除息日前一天卖出股票,那么他将失去享受股利的权利;如果持股人在除息日当天或以后买进股票,那么他也无权分享即将分配的一次股利,这次股利仍将归原股东领取。

很显然,股利的宣布日、发放日对股票交易价格有一定的影响。