固定资产资本化条件是什么(固定资产入账价值包括哪些)

原标题:固定资产资本化条件是什么(固定资产入账价值包括哪些)

投资大师查理芒格曾经说过:世界上有两种生意,第一种是每年可以赚12%的收益,到年底股东可以拿走所有的利润;第二种是每年也可以赚12%,但是你不得不把赚来的钱重新投资,然后你指着所有的厂房设备对股东们说:“这就是你们的利润”。他明确表示比较厌恶第二种生意模式。

查理芒格所说的厂房设备反映到财务报表里就是固定资产项目。那么,什么是固定资产呢?

一、何为固定资产?

固定资产,指的是企业为生产商品、提供劳务、出租或经营管理而持有的、使用寿命超过一个会计年度的有形资产,它能够为企业长期提供服务、长期创造资源或者长期创造收益。

固定资产的价值一般相对较大,使用时间相对较长(比较硬朗),能长期地、重复地参加生产过程,而且其在生产过程中虽然会发生磨损,但是并不改变它本身的实物形态。另外,固定资产根据其磨损程度,逐步地将其价值转移到所生产出的产品中去了。

固定资产具体包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

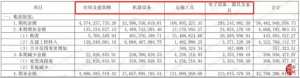

例如,万华化学在其所披露的2018年年度报告中,把公司的固定资产分为房屋及建筑物,机器设备,运输工具,电子设备、器具及家具等四大类别。

(数据来源:万华化学2018年年度报告)

二、固定资产从何而来?

固定资产的取得方式有很多种,比如外购、自行建造、租入(融资租赁)、非货币性资产交换、债务重组以及其他方式等,其中外购和自行建造这两种方式最为常见。

外购固定资产,很好理解,就是企业自己花钱从外部单位或者个人进行购买,比如机器设备、运输工具等,这部分资产买来后直接计入固定资产进行核算。

外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项固定资产的运输费、装卸费、安装费和专业人员服务费等。

外购固定资产按是否需要安装,可以分为购入不需要安装的固定资产和购入需要安装的固定资产两大类。如果一笔购买了多项没有单独标价的固定资产,还需要按照一定的方式对相关成本进行合理分配,来确定各项固定资产的价值。

自行建造固定资产,一般指的是企业自行建造办公楼、生产厂房等,在建造过程中所发生的成本需要先行计入在建工程这个科目,待工程完工通过验收并达到预定可使用状态后转入固定资产科目进行核算。

自行建造固定资产的成本,包括工程用物资成本、人工成本、交纳的相关税费、应予资本化的借款费用以及应分摊的其他间接费用等。换句话说,建造的固定资产达到预定可使用状态前所发生的所有必要支出都可以算作是固定资产成本的一部分。

企业自行建造固定资产可以采用自营建造或者出包建造等方式。

企业为购置或者建造固定资产花了多少钱,可以从企业现金流量表中的“构建固定资产、无形资产和其他长期资产支付的现金”这个项目为依据来进行大致估算。

例如,万华化学2017年构建固定资产、无形资产和其他长期资产支付的现金为59.53亿元,2018年为102.79亿元,更上一层楼,表明万华化学这家公司正在跑马圈地上项目,处于产能的大幅扩张期。

三、固定资产去向何处?

上文提到,固定资产在使用过程中会发生磨损,将其价值逐步转移到生产的产品中,而这个价值转移的过程,可以看作是固定资产向产品等存货资产转化的过程,一方面固定资产通过折旧的形式自身价值减少了,一方面生产出产品等存货资产价值增加了。

企业通过销售生产的产品实现收入,而折旧则是实现收入过程中必不可少的一项成本支出,两者的差额一定程度上体现为企业创造出的新价值。

也就是说,固定资产通过折旧这种形式实现了价值的转移。

固定资产在使用过程中,如果发生减值迹象,就要对其计提固定资产减值准备;如果企业打算业务转型,固定资产没啥用途了,就要对其进行变卖或者处置;如果固定资产在生产过程中发生毁损,不能再继续使用了,就要对其进行报废处理。

举个例子,王大妈花了60元买了只会下蛋的母鸡,预计可以下蛋5年,每年下蛋200个,一个鸡蛋可以卖1元。那么,母鸡就可以看作是固定资产,母鸡下的蛋是生产出来的产品,下蛋5年即折旧年限为5年,每年下蛋200个则为产能的大小。

随着母鸡下蛋时间的增加,当初价值60元的母鸡肯定不值60元了,比如过了1年,只值48元了,通过折旧的方式转移到下的蛋价值里去了,而母鸡1年产了200个蛋,王大妈如果全部卖出去了的话,收入200元,扣除折旧费用12元,暂不考虑其他成本的话,一年赚了188元。

第二年,这只母鸡生了一场病,元气大伤,之后下蛋数量变少了,假如一年只能下蛋50个,王大妈这时就要对其计提资产减值了。

第三年,王大妈嫌弃这只母鸡下蛋少,把它以20元的价格卖了,这时就是对其进行资产处置了。

四、固定资产的调节方式

固定资产的价值一般比较大,而且可以通过折旧、减值或者处置等方式消化掉,所以很多公司把目光瞄向了固定资产这个相对容易操纵的项目。

1、不合理费用资本化

公司在确认外购固定资产的成本时,除了直接价款和税费,还包含使其达到预定可使用状态前所发生的可归属于固定资产的运输费、装卸费、安装费和专业人员服务费等各项费用,而这些费用较为宽泛,有些公司可能把不属于固定资产的费用支出进行资本化处理,从而虚增固定资产的价值。

2、套取资金,虚增收入

有些公司通过固定资产投资,特别是在海外建厂(难以核查)等方式,巨额资金投入,虚增固定资产的价值,然后套取资金后挪作他用或者用转移出去的资金购买自家产品实现资金闭环,虚增收入和利润,提升公司估值,推升公司股价,高位套现离场。

3、变更折旧方法,调节利润

大部分公司采用的固定资产的折旧方法基本上是年限平均法,而一些特殊行业里的公司也有采用加速折旧等其他方式的。不管怎样选择,会计准则有规定,折旧方法一经确定,不得随意变更。

折旧是一种成本或者费用,会影响公司的净利润,有些公司特别是上市公司,在行业不景气的时候,公司的利润有压力,为了避免亏损或者退市,就会采用延长固定资产折旧年限等方式来增加公司利润。

当然,这些公司一般情况下都不会承认自己是随意变更的,与之相反,会找各方面证据论证自己的变更是合乎情理的。

五、案例分析

利用固定资产进行财务操纵的上市公司,最为经典的案例非尔康制药莫属。

尔康制药是从哪里露出马脚的呢?是因为一个在柬埔寨投资建设的年产18万吨药用木薯淀粉生产项目(固定资产投资项目)。

根据该项目的可行性研究报告,达产后正常年销售收入为5.32亿元,年均利润总额0.63亿元,该项目的投资利润率(平均年)为31.45%,投资回收期为4.5年(含建设期1年)。

该项目2014年3月份投产,当年实现净利润0.16亿元;2015年突飞猛进,实现净利润2.76亿元,2016年一飞冲天,实现净利润6.15亿元。实际上,该项目投资总共才1.44亿元,1年多时间就回本了,盈利能力可以说很彪悍,秒杀a股其他医药上市公司。

也就是说,该项目俨然成为了一只会下金蛋的母鸡。

然鹅,无论从外部的海关数据,还是公司公布的房产税数据和招投标信息,以及海外柬埔寨公司的人均创利,亦或是与同行固定资产投资相关的对比数据,所有数据都表明这个项目疑点重重。

证监会对尔康制药立案调查,并进行了相关处罚。

尔康制药很大可能就是利用虚增固定资产的方式来虚增收入和利润,然后推升股价,大股东借机高位减持股票完成套现的。

六、结束语

固定资产投资(一般含在建工程和固定资产)占总资产的比重大小是衡量一家企业属于轻资产还是重资产经营的重要指标。轻资产运营模式的企业大多依靠的是自身的品牌、牌照、技术等优势,而重资产企业则靠的是固定资产投资规模来一决高下。

回到本文开头,查理芒格从投资的角度来说,他认为能够赚取现金不需要再投资的公司相对更优,是有一定道理的。

严格来讲,固定资产投入的多少对于一家企业特别是重资产企业来说,不能简单地认为是好或者是坏,要区别对待。

对于技术变化快、需要不断投入资金对固定资产进行更新换代的企业,那么,对于这样的企业固定资产就是把双刃剑。在符合市场需求时,固定资产投资越高的企业受益就越大,而在被市场淘汰时,固定资产投资越高的企业负担就越重。

另外,对于具有垄断优势的重资产行业,比如机场、港口、铁路、水电站等,企业的固定资产投资越高,其越具有竞争优势。因为在这些行业中,固定资产投资受技术更新换代的影响相对较小,而且固定投资越大就越具有规模优势,盈利能力相对来说就越强。