会计科目借贷方向快速记忆方法(经验总结会计科目六大类借贷方向)

时间:2021-03-20 17:40:05

作者:重庆seo小潘

来源:51开业

原标题:会计科目借贷方向快速记忆方法(经验总结会计科目六大类借贷方向) 初级会计考试就要来了,可这时候还有人来问,“借”和“贷”不是一样的意思吗?都是借钱,怎么分?

原标题:会计科目借贷方向快速记忆方法(经验总结会计科目六大类借贷方向)

初级会计考试就要来了,可这时候还有人来问,“借”和“贷”不是一样的意思吗?都是借钱,怎么分?怎么记?

在中文当中“借”和“贷”的意思很相近,中文词语“借钱”、“贷款”说的就是同一个意思。但为什么在会计上,“借”和“贷”却是对立的冤家,在一方表示增加的科目,在另一方就表示减少呢?这可是有很奇妙的来历的。

据说最早的借贷记账法不是中国人发明的,是外国人发明的,他们在竖线的左边写“debit”,右边写“credit”,然后这两个词就作为一对相反的符号流传了下来。后来日本人翻译为“借りる”和“貸す”的时候词本身的意义早已丢失,再后来传入中国时,翻译者照搬了日语上的汉字“借”和“贷”,搞晕了无数会计人。

如果你还想问会计分录上的“借”和“贷”是啥意思,阡陌可以告诉你,它们真的没有意思,仅仅是一对符号。

那么怎么分清楚哪个是借方,哪个是贷方呢?

那就要借助这两个会计的基本等式:

1、资产=负债+所有者权益

①首先明确,资产↑(收到钱了)是放在借方的。

②那么,负债↑(欠其他人钱了)是和收到钱是相反的行为,所以放在贷方。

③所有者权益和负债一同放在等式的右方,所以所有者权益↑也是放在贷方。

2、利润=收入-费用

①当费用↑,就是成本增加了,所有者权益(老板的钱)就少了,所以和所有者权益相反,计借方。

②收入(也是收到的钱)和费用(花出的钱)是相反的,所以收入↑,计贷方。

③当利润↑,就是利得的情况,老板们的钱也多了,所以跟所有者权益的方向一样,计贷方。

④同理,当利润↓,就是损失的情况,与所有者权益的方向相反,计借方。

是不是还是有些不好记?

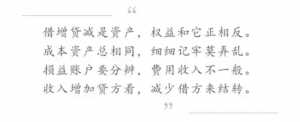

可以试试用这个流传很广泛的记忆之歌: