商誉减值计提规则(股票商誉减值是利空吗)

原标题:商誉减值计提规则(股票商誉减值是利空吗)

今年年初以来,a股市场一片火热,成交量迅速放大,吸引了大量投资的参与。在a股大涨之际,个别上市公司不规范的行为破坏了市场的整体氛围和投资者的信心。《光说·知否,知否?应是牛肥熊瘦》系列为您讲述a股市场若干典型的案例,帮助您学习如何鉴别上市公司的违规操作,避免在投资中“踩雷”。

“知否?知否?应是牛肥熊瘦”之商誉减值(录制时间:2019年4月)

上市公司的财务报表中,存在着形形色色的财务技巧。有些技巧能帮助公司合理避税,有些伎俩能帮助公司把未来的盈利预期提前体现,从而拉升股价,还有些手法则能把未来的成本提前计提到当年,从而打压当前的股价,并为未来业绩增长埋下伏笔。

对于投资者来说,只有看懂了这些财务伎俩,才能在投资过程中趋利避害。

说起财务伎俩,今年最受市场关注的当属商誉减值了。光是今年1月,业绩预告中含“商誉减值”的词条就多达300多家,同比出现数倍增加。仅1月29日当天,28家上市公司发布了关于商誉减值的业绩预告修正公告。

商誉减值,突然成了a股上市公司业绩突变的罪魁祸首,也导致了商誉减值“重灾区”创业板在整个1月走势疲弱。

什么是“商誉”?为什么“减值”?可否破解?

商誉的英文名叫“goodwill”,我们可以简单理解为:因为对企业未来充满美好愿望,而愿意付出的超额对价。举个简单的例子,b公司收购a企业,a企业净资产公允价值为2亿,但是b公司认为a公司很有价值,收购之后未来能够产生远高于2亿的利润,因此愿意花5亿购买a,那么在这个案例中,商誉的价值就是5亿-2亿=3亿。

当然,商誉不是凭空产生的,所谓“无收购,不商誉”,只有在企业被收购的时候,收购方才会对商誉进行“估值”。商誉的计算方法是,公司收购资产时,支付对价与标的净资产公允价值之间的差价。

在2015年前后,资本市场行情一片大好。各上市公司也大都进行了并购的资本操作,以实现规模扩张,掀起了并购热潮。据证监会公布的数据,2014年-2016年上市公司并购重组交易金额分别约1.56万亿元、2.2万亿元、2.39万亿元,连创a股并购重组交易新高。

由于2015年市场不断上涨,导致大多数的并购都是溢价并购,相应地也带来了巨额的商誉资产。

截至2018年三季度末,全部a股商誉规模约为1.45万亿元,主板、中小板、创业板的商誉占净资产比例分别是2.60%、11.22%、19.24%。这就意味着,如果所有的商誉全部计提减值,那么创业板可能会出现整体亏损。

不过资本市场瞬息万变,并购热潮之后,资本市场很快便陷入低迷,再加上宏观经济增速的下行趋势,各上市公司溢价收购而来的标的没能实现高增长,也没能跟母公司实现很好的协同反应,相应而来的商誉减值,也就成为必然。

今年初,在上市公司发布业绩预告时,众多公司纷纷曝出了大幅预亏,其中很多公司所公告的亏损原因就是商誉减值计提。

截至4月30日,共有871家公司在2018年年报中计提了商誉减值损失,累计金额为1658.61亿元。

1658.61亿元是个什么概念?

该金额占沪深两市所有a股(剔除金融两油)全年归母净利润(1.54万亿元)的10.77%,与九百多家中小板公司(非金融)全年归母净利润(1719.44亿元)基本相当,是755家创业板公司全年归母净利润(337.02亿元)的4.92倍,是过去a股二十多年累计商誉减值的两倍以上。

最令人瞠目结舌的是天神娱乐。公司2018计提商誉减值准备约40.5962亿元,占公司上一个经审计年度商誉原值62.52%。原因则是此前收购的多个标的业绩不达预期。超高的商誉减值直接将公司拖入谷底。2018年,天神娱乐实现归母净利润-71.51亿元,而上年尚盈利10.2亿元。

从行业角度来看,传媒无疑是商誉最大的爆雷区。151家传媒行业上市公司中,有77家公司在2018年出现了商誉减值,占比达到50.99%;这些公司合计商誉减值金额为481.28亿元,占所有行业商誉减值总额的29.02%。

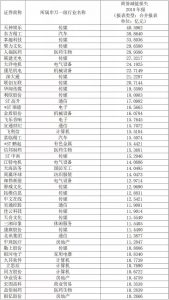

商誉减值超10亿元公司名单(图片来源:上海证券报)

此外,我们所熟悉的华谊兄弟也遭遇了近10亿元的商誉减值。该公司曾以高溢价并购了以大量明显为股东的公司,其中包括冯小刚持股的东阳美拉、李晨、冯绍峰、杨颖(angelababy)、郑恺等明显持股的东阳浩瀚以及张国立持股的浙江常升。其中,华谊兄弟以10.5亿元收购东阳美拉的股东冯小刚和陆国强合计持有的70%股权时,东阳美拉当时的净资产为-5500元。

业内人士表示,上市公司之所以选择在今年初集中主动暴雷,其实是正常的财务调整。根据规定,上市公司需要对收购来的资产进行商誉减值测试,如果商誉出现了减值,则需要对其进行计提。也就是把商誉的减值作为公司亏损项目写进财务报表里。在2015年股市高位时,很多公司进行了并购,并给出了高溢价,这意味着那个时候进行并购的公司,很多都具有较高的商誉。随着此后a股的一路下跌,商誉出现了大幅减值。如果进行摊销,意味着摊销期内每年都会因商誉减值而出现亏损,要是连续三年利润无法覆盖商誉减值摊销,那可是要亏损退市的。于是很多公司把商誉一次性大幅减值掉,将风险大幅出尽,这成为了很多上市公司的共识。

另一方面,今年年初大盘低迷,业内普遍认为已经探底,因此选择在跌无可跌之时释放利空,并不会有太大波澜。

同时,由于市场普遍预期2019年全球货币环境、政策环境都将转暖,a股市场政策面也已经暖风频吹,因此对上市公司而言,赶在年初市场迎来反弹之前选择将风险一次性大幅出尽,让股价彻底跌透,反倒是为未来的上涨埋下伏笔。

此外,由于1月31日是业绩偏离值较大的公司发布业绩预告的截止日,因此今年很多“雷爆”公司集中在1月下旬公布业绩预告。也正因此,有不少业内人士称,1月31日是最后一批“雷爆”股爆发的日子。

从后市来看,这一天也确实是创业板指走弱的最后一天。从2月1日起,创业板指就开始了一路向上的强势走势。

创业板走势,竖线位置为1月31日

由于大量商誉较高的公司都选择在今年1月一次性计提,公司业绩上的利空在年初时集中释放,使得此后股价反而“轻装上阵”,走出了强势的上涨行情。

从后市走势来看,那些“雷爆”最严重的公司,尤其是诸如天神娱乐、华业资本、华映科技等预亏额大于公司市值的上市公司,在2月股市反弹之际,涨幅都超过了指数的涨幅,尤其是华映科技,在2月的前11个交易日就实现了股价翻倍。

华映科技年报预亏55亿,市值仅50亿,“利空出尽”后,股价迅速翻倍

小知识:商誉减值真的是利空吗?

“知否?知否?”之商誉分析

商誉是指在收购一家公司时所支付的超出公允价值的那部分钱。比如说,a公司花50亿收购b公司,而b公司的公允价值为20亿,那么这30亿的差价就是商誉。

这个差价代表了a公司看好b公司,认为其有相应的价值,能够在未来赚出这么多的钱。

而如果随着此后的经营,b公司并没能为a公司赚到足够的钱,那么a公司就需要对商誉进行减值。

进行商誉减值的都是垃圾企业吗?都没有投资价值吗?我们站在上市公司ceo的角度来分析下。

假设你是上市公司的ceo,在2018年这么低迷的股市环境下,之前在牛市时进行并购重组的资产发现不值那么多钱,并购重组花了50亿,现在这种市场环境下只值20亿,这无疑是一笔赔本的买卖。同时,在今年压力较大的经营环境下,营收尤其是利润大幅下滑,但是税收还得正常交,出现利润很低但还需要大量交税的情况。雪上加霜的是,股价也在2018年大幅下跌。

作为上市公司ceo,面临这种情况,有没有办法少缴税甚至连续几年都少缴税呢?答案是有的,那就是计提商誉减值,计提的商誉减值可以冲抵税费,而且可以连续多年冲抵。这样,当企业营收较少时,通过商誉减值来把利润做成负值,也就是亏损,那么就可以省去高昂的税费。

商誉减值,表面上是要进行减值评估并由会计师事务所把关,但总体上来说,只要不是太夸张,基本都能过关。当然,像没钱买猪饲料导致猪饿瘦了致使商誉减值的做法,吃相就略难看了。总体来说,在经营环境恶化和股市低迷时,计提减值,是一种弥补业绩的办法,对股价影响也不大,反正都已经够坏了,今年就一次性坏到底,接下来几年的财报就相当好看。这就是企业计提商誉减值的动机和目的,可以说,商誉减值在一定程度上是企业财报的平衡器。