以前年度损益调整举例(以前年度损益调整在报表哪里体现)

原标题:以前年度损益调整举例(以前年度损益调整在报表哪里体现)

我觉得好像还是没扯清楚,今天再扯一下吧,有不对的地方大家留言交流,二哥绝对不是权威,就是一学习分享者,很多实操问题就是在和大家的交流中变得越来越清楚的。

生活中我们很多中小企业,他们是不进行年度财务报表审计的(外部审计,出审计报告),会计做的报表是啥样就是啥样,也没人过问,没人检查。

这些企业大部分经营者和投资者并未分离(企业投资者就是经营者,除非要融资什么的或者其他部门要求出具审计报告才会做,平时都是自己在管理,也知道企业啥情况),而对于经营者和投资者分离的单位一般都要审计财务报表(比如上市公司),因为投资者(股东)平时不参与经营,不知道企业实际情况,只有通过财务报表来看,而聘请事务所对财务报表检查审计就是最基本的。

没有年审的单位的报表那就是放飞状态,会计自己搞定了,账做了,软件一点报表出来就行了,平时最重视的当然是税务局,毕竟税务局作为一个“股东”还是要检查你的(你算错了就是侵占这个股东的税收利益),当然也不是随时都在检查。

那么这种情况下,每年年底,会计把账结完了,期间关闭了,财务报表弄出来,就开始报4季度的预缴所得税,把报表传到税务局(通过电子税务局),把预缴申报表填了,完事!

汇算通常会晚点做,法定截止期间是5.31,搞的快的也估计现在这个时候已经弄完了,汇算还要报一次报表,年度财务报表,但是数据一般就是和4季度的报表是一样的,因为不审计嘛,报表有问题也发现不了,也就没什么改动的地方。

唯一可能不同的就是利润表上的所得税费用,毕竟汇算时候我们还要调整来调整去,如果4季度出的利润表上所得税费用没预测准,结账时候记入的所得税费用自然就和汇算时候有差异。

那么出现这种情况,很多会计就开始各种查询了

"所得税汇算后如何调账?”

“如果补税了(意思就是实际交的比自己提的多),如果入账?”

等等,就是这些问题。

然后一搜,发现出来的文章基本就涉及一个科目“以前年度损益调整”,看了半天,感觉还是怪复杂的。

硬着头皮按部就班的把分录做了(分录当然做在次年在,头年都结账了)

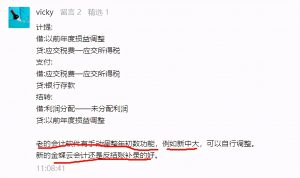

借:以前年度损益调整

贷:应交税费-应交企业所得税

借:利润分配-未分配利润

贷:以前年度损益调整

其实分录一合并就是

借:利润分配-未分配利润(期初)

贷:应交税费-应交企业所得税

分录做完也就没管什么了,好像也没啥毛病,就这么着吧,像下面这个读者留言一样。

其实,你用了以前年度损益调整,实际上就是直接硬调了资产负债表的数据,但是呢又没有通过利润表(以前年度损益数据不计入利润表)。

如果你足够细心,你就会发现报表的期初和期末数据勾稽会出问题!

具体就是,你上年软件自动出来的财务报表未分配利润期末数+本期的净利润不等于你本期期末的未分配利润(差以前年度损益调整的这个数)

细心的税务局管理员也可能发现你这种勾稽问题。。。

那么该如何做呢?

实际上你还应该调整一下你上年的资产负债表和上年的利润表。

怎么调整呢?其实就是手动改一下excel表(对应分录改资产负债表的应交所得税和未分配利润,利润表的所得税费用),然后以改后的作为年报报送给税务局。

修改完之后勾稽就对上了。

但是细心的做过的人又发现了。

你只手工改动了excel版本财务报表,但是你财务系统自动生成的报表还是是不含这个数据的,所以次年软件自动生成的报表上的期初未分配利润数据还是老样子,还是勾稽不对。

这个读者的留言就反应了这个问题。

所以,发现这个问题会计往往都为了避免软件出来的报表勾稽出问题,好多人干脆就放弃这样调整了,直接选择反结账(虽然不符合核算规范),回去做所得税费用,计入上年期间。

或者选择直接在当期计所得税费用科目(虽然不符合核算规范),这两种都不会出现上述的勾稽问题,注意!如果你是小企业会计准则,正确的做法反而就是直接在当期计入所得税费用。(当然很多小企业的会计根本不知道自己用的是什么准则,基本处于混用状态)

好了,那么要接受审计的单位呢?

接受审计的单位不会那么快做汇算,毕竟要等着审计的结果,审计过程中还会发现企业上年一些账务处理的问题,会给审计调整分录,这其中当然也包括税审调整的所得税费用的内容。

我们一般是等审计搞完后再汇算,这些单位其实第4季度报给税务局的财报都是未经审计的数据,和年报汇算报的年报数据大概率都是有差异的,这都是非常正常的。

那么审计调整的这些事项的分录其实按道理涉及损益的也是要通过以前年度损益调整,把账做到次年,然后再改财务报表(和审计一致)。

但是实际上好多也是等审计定稿再把期间打开,把调整的分录直接做到上期(理论上不合规),纠其原因嘛,基本和前面的一样,不想软件出来的报表和审计的有差异。

最后的最后,我想说一下这个问题。

这个问题,怎么说呢,其实经审计的单位,4季度预缴申报表时候审计肯定还没完,最后报给税务的年度报表肯定和4季度不同,这个是非常正常的,而且可能很多时候审计要3-4月才出结果,次年1季度的财务报表年初数可能都还是预报的,这些都没问题,不需要去动,你只需要后面季度按审计后的数改当期报的年初数据即可。

大企业基本都是这样,税务局但凡有点财务经验的人你解释一下也都完全可以理解。

但是如果你是小企业,管理你的人本身业务也不咋的,说实话,不影响交税情况保持一致也不失一种更实际的办法。

有时候不管你是开期间调整搞啥子以前年度损益调整调表了,你给别人解释半天估计真会把别人搞懵。