个别资金成本计算(总结资金成本的三种计算方法)

原标题:个别资金成本计算(总结资金成本的三种计算方法)

【资金成本的概念】

资金成本是使用者为积攒资金和使用资金所支付的代价,它包括了资金筹集费和资金占用费两部分。

资金筹集费是指在资金筹集过程中支付的各项费用,例如,你需要筹集资金,在筹集资金时花费的各个费用,如印刷费、手续费、律师费、广告费等等。

资金占用费是在占用资金的过程中需要支付的费用,例如,你要向银行借款,需要支付利息,这个利息就是资金占用费。

【资金成本的公式】

资金成本率=使用资金支付的报酬/筹资总额-筹资费用=筹资总额×资金使用报酬率/筹资总额×(1-筹资费用率)=资金使用报酬率/1-筹资费用率

【资金成本的意义及作用】

1. 资金成本是选择酬金渠道和酬金方式的重要依据。

2. 资金成本为投资选择提供了重要的标准。

3. 资金成本为负债经营提供了重要的经济信息。

【资金成本的类型】

1.债券资金成本

——债券资金成本是企业实际负担的债券利息和发行债券支付的筹资费用。

2.优先股票的资金成本

——优先股票的资金成本是企业以优先股方式去筹集资金所支付的所有费用。

3.普通股票的资金成本

——普通股票的资金成本是企业以普通股方式去筹集资金所支付的所有费用。

4.保留盈余资金成本

——保留盈余资金成本是一种机会成本,可以按照普通股票的资金成本给予确定。

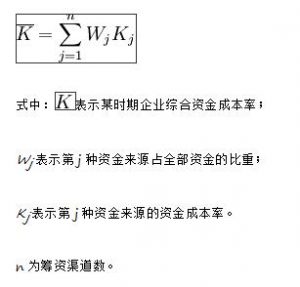

【综合资金成本】

综合资金成本是指企业筹集资金和使用资金付出的代价。

【练习题及参考答案】

1、abc 公司欲从银行取得一笔长期借款1000万元,手续费0.1%,年利率5%,期限3年,每年结息一次,到期一次还本。公司所得税率25%。 计算该笔银行借款的资金成本。

解:银行借款成本=1000⨯5%⨯(1-25%)

1000⨯(1-0.1%)⨯100%=3.75%

2、某企业发行一笔期限为10年的债券,债券面值为1000万元,票面利率为12%,每年付息一次,发行费率为3%,所得税率为25%,请分别计算债券按1200元、1000元、800元价格发行时的成本。

解:债券成本(1200元)=1000⨯12%⨯(1-25%)

1200⨯(1-3%)⨯100%=7.73%

债券成本(1000元)=1000⨯12%⨯(1-25%)

1000⨯(1-3%)⨯100%=9.28%

债券成本(800元)=1000⨯12%⨯(1-25%)

800⨯(1-3%)⨯100%=11.60%

3、某企业按面值发行100万元的优先股,筹资费率为4%,每年支付12%的现金股利,计算该优先股的成本。

解:优先股成本=100⨯12%

100⨯(1-4%)⨯100%=12.5%

4、东方公司拟发行一批普通股,发行价格12元,每股筹资费用2元,预定每年分派现金股利每股1.2元,计算其资金成本率。

解:普通股资金成本率=1.2

12-2⨯100%=12%

5、宏达公司准备增发普通股,每股发行价格15元,筹资费率20%。预定第一年分派现金股利每股1.5元,以后每年股利增长2.5%,计算其资金成本率。

解:普通股资金成本率=1.5

15⨯(1-20%)⨯100%+2.5%=15%