房地产会计实务操作及税收(必看房地产行业会计账务处理)

原标题:房地产会计实务操作及税收(必看房地产行业会计账务处理)

营改增后,房地产行业会计从业人员需要面对不少问题。一般纳税人的税务处理方法会有着一定区别,下面就为大家分享一些会计分录的实例,供各位参考。

一、房地产营改增会计处理实务:申报表文件梳理

1、3月31日,总局发布了《关于全面推开营业税改征增值税后增值税纳税申报有关事项的公告》(2016 年第 13 号),包括一般纳税人一主表五附表,固定资产表,进项结构明细表,增值税减免税申报明细表,小规模纳税人申报表及附列资料,增值税预缴税款表;

2、5月5日,总局发布2016年第27号公告,对增值税纳税申报有关事项进行了明确,调整了进项结构明细表、小规模纳税人申报表及附列资料);

3、5月10日,总局发布2016年第30号公告,再次对申报有关事项再次进行了调整,增加了税负分析测算明细表,由从事建筑、房地产、金融或生活服务等经营业务的增值税一般纳税人填报。

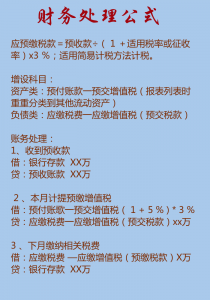

二、财务处理公式:

小编特地做成图片格式,方便大家保存啦!(快夸我!)

三、案例(根据总局培训资料改编)

【1】a 房地产企业(一般纳税人)自行开发了b 房地产项目,施工许可证注明的开工日期是2015 年3 月15 日,2016 年1 月15 日开始预售房地产,至2016年4 月30 日共取得预收款5250 万元,已按照营业税规定申报缴纳营业税。

a 房地产企业对上述预收款开具收据,未开具营业税发票。该企业2016 年5 月又收到预收款5250 万元。2016 年6 月共开具了增值税普通发票10500万元(含2016 年4 月30 日前取得的未开票预收款5250 万元,和2016 年5 月收到的5250万元),同时办理房产产权转移手续。

2016 年6 月还取得了建筑服务增值税专用发票价税合计1110 万元(其中:注明的增值税税额为110 万元)。经计算,本期允许扣除的土地价款为1500万。纳税人选择放弃选择简易计税方法,按照适用税率计算缴纳增值税。

问:纳税人在7 月申报期应申报多少增值税税款?

解析

(一)纳税人按照《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》(国家税务总局公告2016年第18号)(以下简称办法)第十一条、第十二条规定,应在6 月申报期就取得的预收款计算应预缴税款。

应预缴税款=5250÷(1+11%)×3%=141.9 万元

(二)纳税人6 月开具增值税普通发票10500 万元,其中包括5250 万元属于《办法》第十七条规定的可以开具增值税普通发票的情形。

(三)根据《办法》第四条,销售额可扣除当期允许扣除的土地价款。

(四)纳税人应在7 月申报期按照《办法》第十四条规定确定应纳税额:

销项税额=(5250-1500)÷(1+11%)×11%=3378.38×11%=371.6 万元

进项税额=110 万元

应纳税额=371.6-110=261.6万元

应补税额=261.6-141.9=119.7万元。

纳税人应在7 月申报期应补增值税119.7万元。

一般计税下税负比较:应纳营业税262.5万元,应纳增值税261.6万元。

如果这题选择简易征收:

6月应预缴税款=5250÷(1+5%)×3%=150 万元

7月应纳=5250÷(1+5%)×5%=250万元

应补税= 5250÷(1+5%)×5%-150=250-150=100 万元

简易征收下税负比较:应纳营业税262.5万元,增值税261.6万元。

【2】2016年5月,上海n房地产开发公司首次购入增值税税控系统设备,支付价款2000元,同时支付当年增值税税控系统专用设备技术维护费500元。当月两项合计抵减当月增值税应纳税额2500元。

解析:分录

首次购入增值税税控系统专用设备

借:固定资产——税控设备 2000

贷:银行存款 2000

发生防伪税控系统专用设备技术维护费

借:管理费用 500

贷:银行存款 500

抵减当月增值税应纳税额

借:应交税费——应交增值税(减免税款)2500

贷:管理费用 500

递延收益 2000

以后各月计提折旧时(按3年,残值10%举例)

借:管理费用 50

贷:累计折旧 50

借:递延收益 50

贷:管理费用 50

【提示】

购入税控系统专用设备一般纳税人首次购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固 定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“递延收益” 科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。 一般纳税人发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费—— 应交增值税(减免税款)”科目,贷记“管理费用”等科目。

【3】案例:提供免税应税服务;北京d建筑公司2016年6月份在某境外y国会大厦提供建筑服务收入500万元。

【分录】

借:应收账款 5000000

贷:主营业务收入 5000000

【提示】

免征增值税收入纳税人提供应税服务取得按规定的免征增值税收入时,借记“银行存款”、“应收账款”、“应收票据”等科目,贷记“主营业务收入”、“其他业务收入”等科目。